概述:2022 年 1-3 月,全国房地产开发投资额为 2.78 万亿元,几乎已达到了同比持平的水平,增速创近 20 个月新低;全国土地购置面积仅为 1339 万平米,同比大幅下滑 41.82%,同比跌幅今年以来持续在 4 成以上;全国房屋新开工面积同比下降 17.49%,且降幅持续扩大,竣工面积同比降幅近 11.47%,较上个月首次出现降幅后降幅再次扩大;商品房销售金额、住宅销售金额同比增幅继续扩大,都在 2 成以上;房企到位资金增速也继续下滑。虽然 “两会”,3 月 16 日的五部委表态,及后续国务院常务会议等多次释放了积极信号,但由于政策效应尚未完全释放,又叠加了多地疫情反复等因素,一季度开发投资数据表现较差。预计二季度,各地房地产政策会进一步放松,但由于疫情在 4 月仍有延续,各行各业的投资市场受此拖累严重,预计 4 月份全国开发投资增速仍难见回升,甚至出现负增长。

一、一季度开发投资额增速几乎同比持平,预计 4 月增速仍难见回升

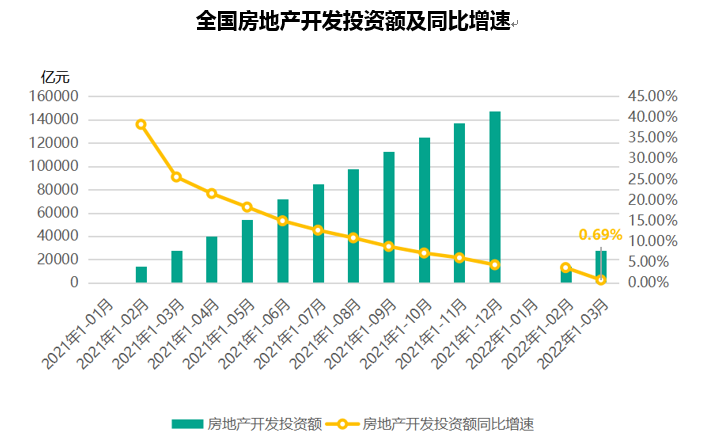

2022年 1-3 月,全国房地产开发投资额为 2.78 万亿元,同比增速仅 0.69%,相比去年同期的 25.56% 的增速出现骤降的态势。

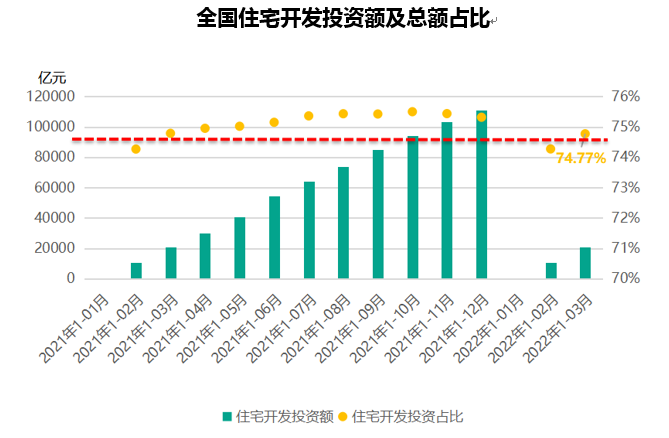

其中,住宅开发投资额占到 75% 的比重,较去年同期持平,2022 年 1-3 月,住宅投资开发 2.08 万亿元,同比增速仅 0.67%,在 2020 年疫情爆发大幅下滑的基础下,持续下挫。

去年以来,房地产开发投资增速及住宅开发投资增速持续下滑。今年 3 月几乎已达到了同比持平的水平,增速创近 20 个月新低,说明一季度房企投资意愿依旧偏冷。虽然 “两会”,3 月 16 日的五部委表态,及后续国务院常务会议等多次释放了积极信号,但由于政策效应尚未完全释放,又叠加了多地疫情反复等因素,3 月开发投资数据表现较差。预计二季度,各地房地产政策会进一步放松,但由于疫情在 4 月仍有延续,各行各业的投资市场受此拖累严重,预计 4 月份全国开发投资增速仍难见回升,甚至出现负增长。

二、房企拿地态度依旧谨慎,全国土地购置面积跌幅 4 成以上

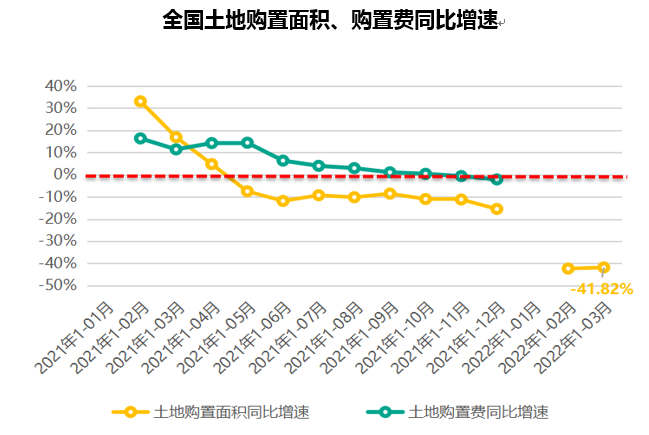

2022年 1-3 月份,全国土地购置面积仅为 1339 万平米,同比大幅下滑 41.82%,同比跌幅今年以来持续在 4 成以上。

这主要是由于,相比去年试点的 22 城市,今年有更多的城市主动采取了集中供地的模式。而在今年一季度已经进行首轮土拍的北京、福州、青岛、合肥、厦门、重庆和武汉等 7 个城市情况看,不同城市土拍市场热度分化明显,北京、厦门、重庆热度小幅回升,福州、青岛地市相对较冷。总体来看,央企、国企依旧是拿地的主力,房企态度依然谨慎。

三、施工、新开工、竣工面积同比增速继续下滑

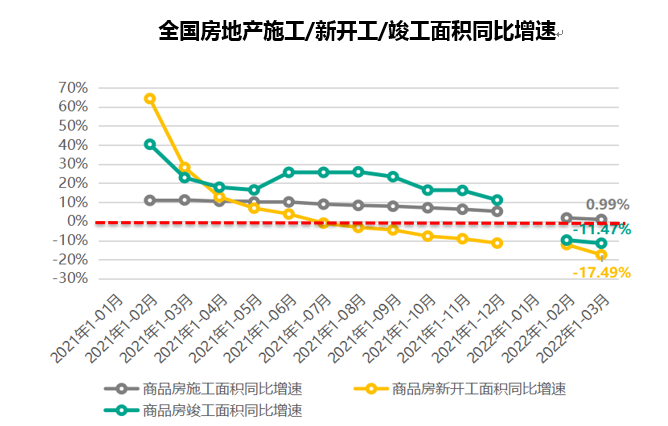

2022年 1-3 月全国房屋新开工面积 29838 万平米,同比下降 17.49%,且降幅持续扩大,竣工面积为 16929 万平米,同比降幅近 11.47%,较上个月首次出现降幅后降幅再次扩大。全国房屋施工面积为 806259 万平米,同比增速仅 1%。

今年是房企偿债高峰期,企业资金压力较大,房企开工积极性明显不足,叠加各地疫情反复影响,预期短期内房企较大资金压力依旧难以缓解,将持续拖累新开工面积增长。

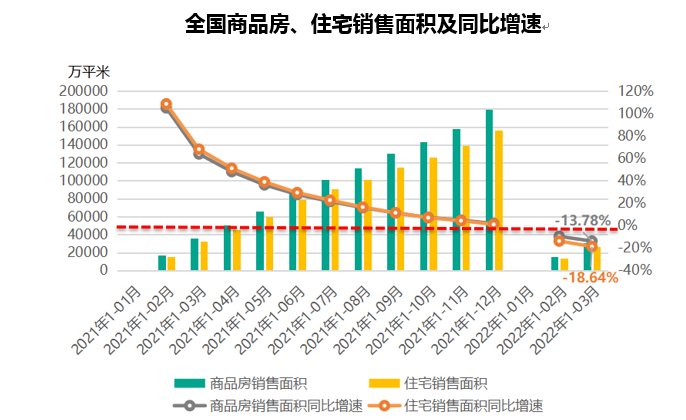

四、住宅销售额同比降幅超两成,较上个月继续扩大

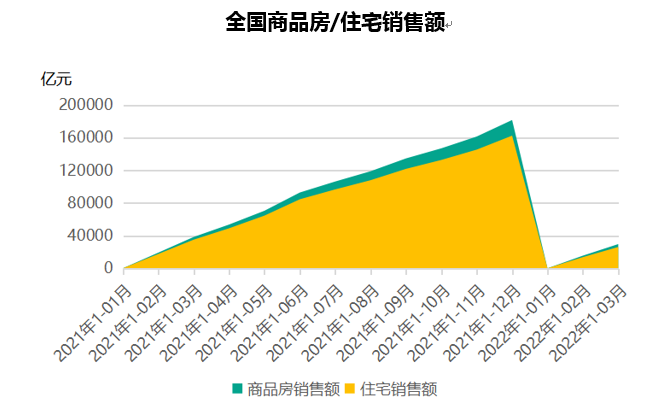

2022年 1-3 月,全国商品房销售面积 31056 万平米,同比下滑 13.78%,其中住宅销售面积占到 85% 为 26305 万平米,同比下滑 18.64%,连续两个月出现负增长。1-3 月商品房销售金额为 29655 亿元,同比降幅 22.73%,住宅销售金额为 26073 亿元,同比降幅 25.62%,均较上个月继续扩大。

销售数据出现同比大幅下挫,且幅度继续扩大。原因主要是去年同期尚未进入全面调控阶段,全国楼市过热,随着今年各地密集出台稳定楼市的政策,将会打消购房者的观望情绪,但市场大幅上涨的情况将不复存在。

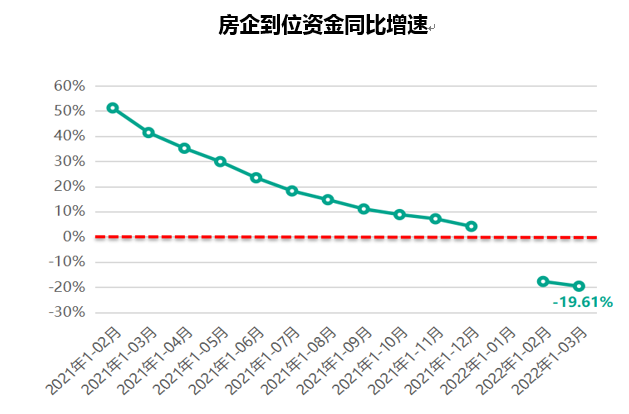

五、销售数据不乐观,直接导致房企到位资金同比降幅继续扩大

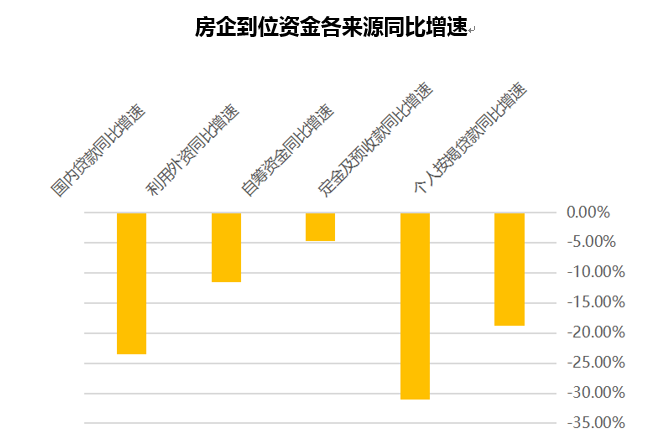

2022年 1-3 月,全国房企到位资金 3.8 万亿元,同比降幅 19.61%,较上个月继续扩大。从资金来源上看,定金及预收款同比降幅最大,为 31%,个人按揭贷款同比降幅也较上个月继续扩大,为 18.8%。

今年以来政府对房企的融资环境多次释放积极政策,但从当前数据来看,房企的资金情况并没有得到改善,这值得各地金融部门深思。另外,资金面的向好也需要销售业绩的支撑,3 月份,全国销售数据依旧不乐观,首付款和按揭贷款同比增速下滑幅度继续扩大,也是造成一季度房企到位资金进一步下滑的直接因素。

更多阅读: