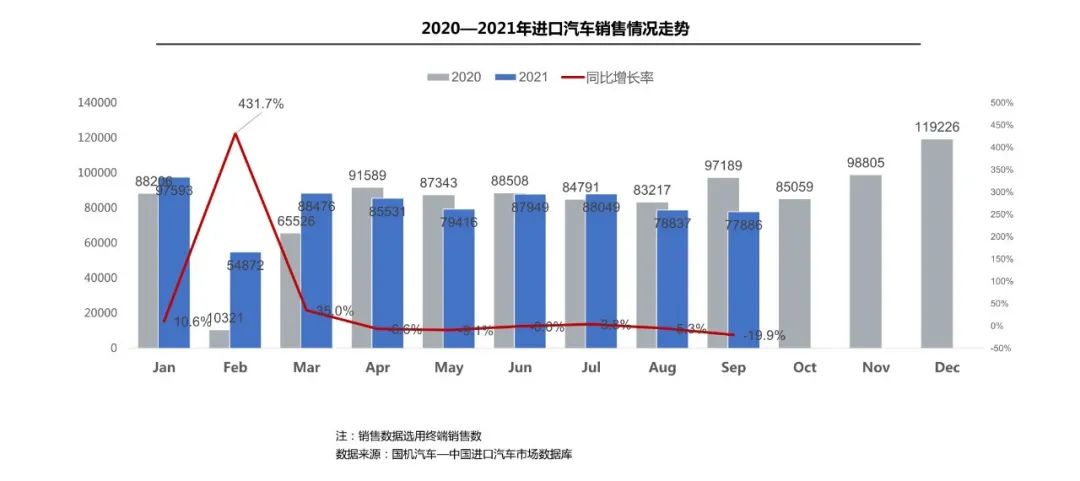

销售情况

车型结构

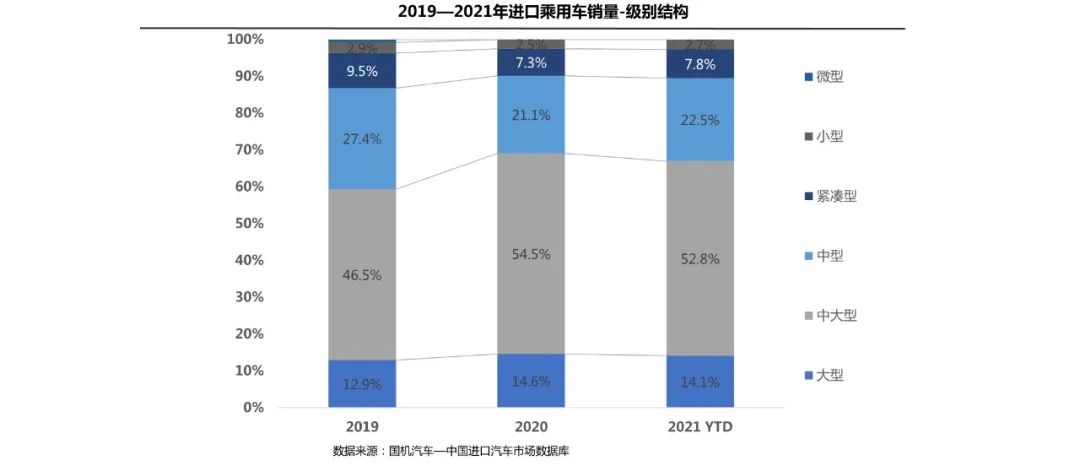

级别结构

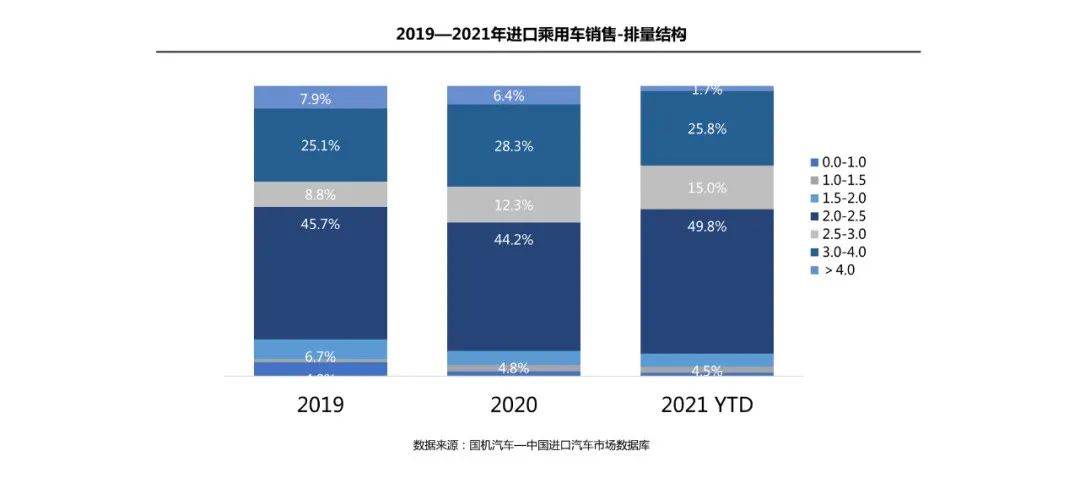

1-9 月,2.0L-2.5L 仍然占据第一排量区间,份额为 49.8%,较 2020 年提升 5.6 个百分点;2.5-3.0L 份额提升 2.7 个百分点;3.0L 以上车型份额明显下降,其中 3.0-4.0L 和 4.0L 以上分别占 25.8% 和 1.7% 的市场份额。

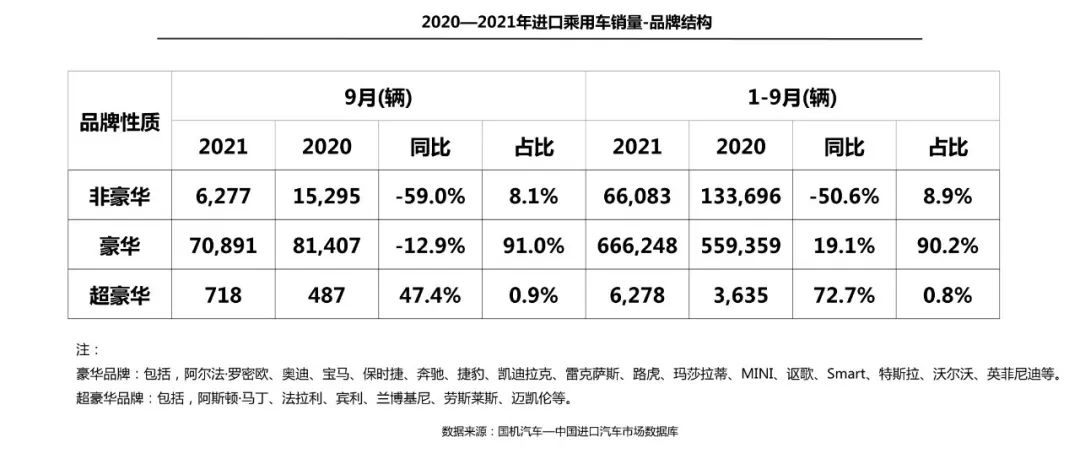

9 月,在国产化和芯片短缺影响下,非豪华品牌销量同比下滑 59%,豪华品牌同比下滑 12.9%,超豪华品牌同比增长 47.4%。1-9 月,豪华品牌仍是绝对销售主力,占销售总量的 91%;非豪华品牌降幅进一步扩大至 50.6%,豪华品牌、超豪华品牌呈现 19.1% 和 72.7% 的增长。

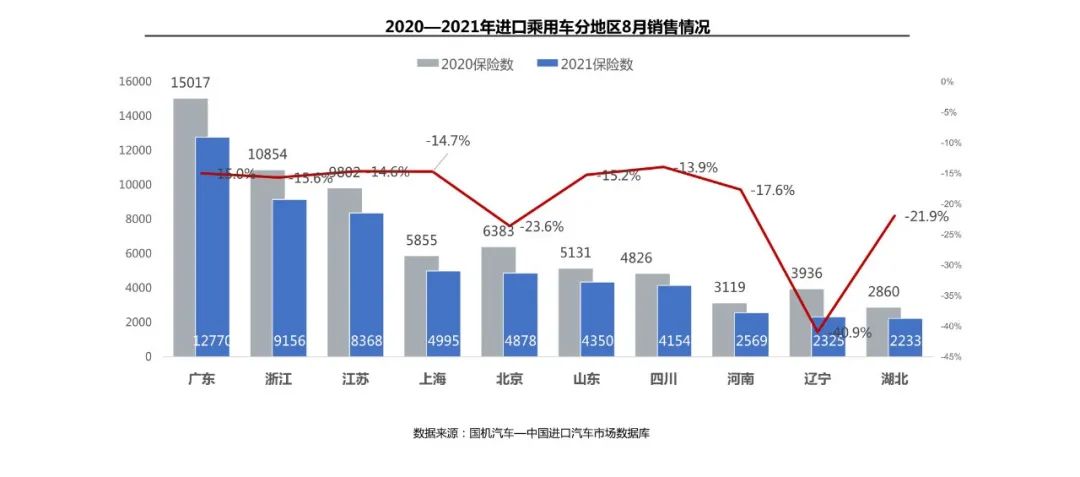

9 月,广东、浙江、江苏仍然是全国销售前三的省份。去年同期疫情得到有效控制消费需求集中释放,在高基数及供给不足背景下,销量前十省份 9 月均出现同比下滑。其中辽宁、北京两省下滑幅度最大,分别同比下滑 40.9% 和 23.6%。

更多阅读: