一、供给

二、需求

四、价格

进口汽车报关单价逐年提升,从2015年到2022年,进口汽车报关单价从25.21万元提升到40.27万元,一是消费升级趋势,二是低价产品国产化趋势,三是汇率近期有所贬值。

五、品牌结构

受疫情的影响,进口汽车市场整体大幅下滑,但超豪华车更仍然受到消费者的追捧。超豪华汽车本月销量同比微降2.73%,1-11月累计同比增长7.13%。豪华车仍然是销量主力,1-11月累计占比超过90%以上,非豪华销量下滑22.27%。

![]()

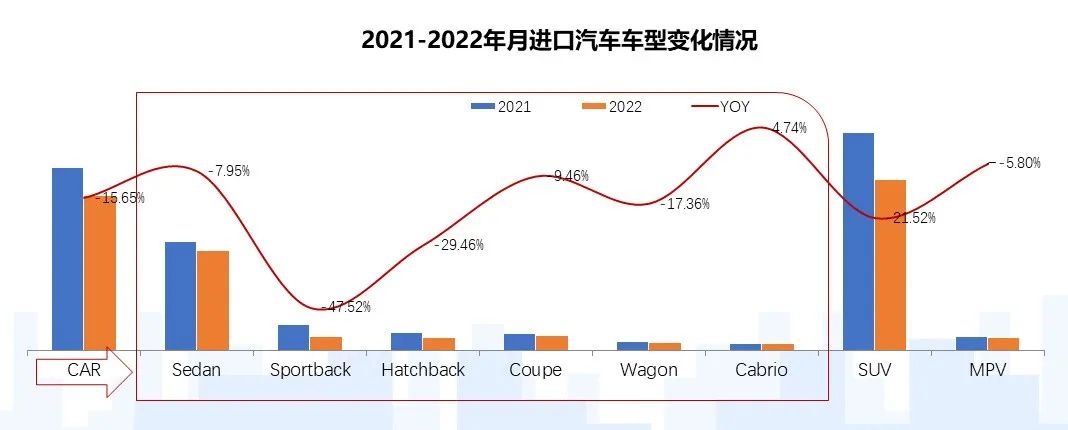

六、车型结构

2022年1-11月,三大车型均出现不同程度的下滑,MPV降幅最低,同比下滑5.8%,轿车和SUV降幅分别为15.65和21.52个百分点。轿车中的小众车型表现分化,Sportback、hatchback车型同比降幅远大于整体市场,而Cabrio则上浮4.74%。

七、排量下移

1.5-2.0L排量区间占比为47.7%,相比2021年有所下滑,但仍保持第一大排量区间;2.5-3.0L排量区间相比2021年提升0.5个百分点,是第二大排量区间;平行进口车型逐步恢复供应,3.0L以上排量份额反弹至5.4%,提升1.5个百分点。

八、进口新能源汽车销售波动

2016-2018年进口新能源汽车销售在1.5-2.0万辆之间,在Model 3的带动下,2019年进口新能源汽车销售暴增至6万辆,同比增长191%,占进口汽车总量的5.4%;随着车型国产,2020年销售规模回落至2.75万辆,随着PHEV的贡献,2021年销售同比增长26.2%,2022年1-11月份数据NEV销售27109辆,同比下滑11.18%,11月销售3422辆,同比上涨0.56%。

更多阅读: