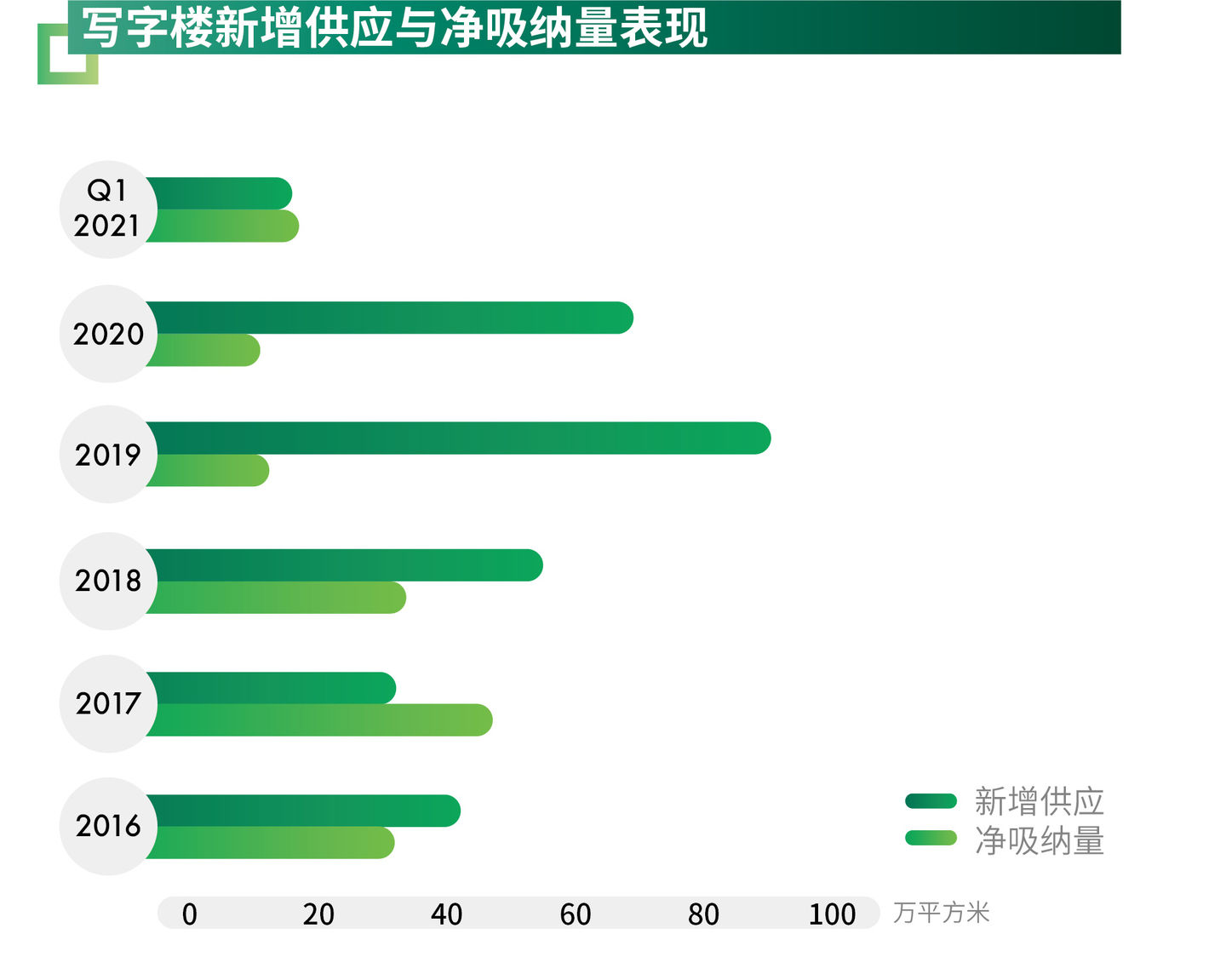

2021年第一季度,位于奥体、石景山和西直门区域的三个新项目交付使用,为写字楼市场带来共计15.3万平方米的租赁面积。

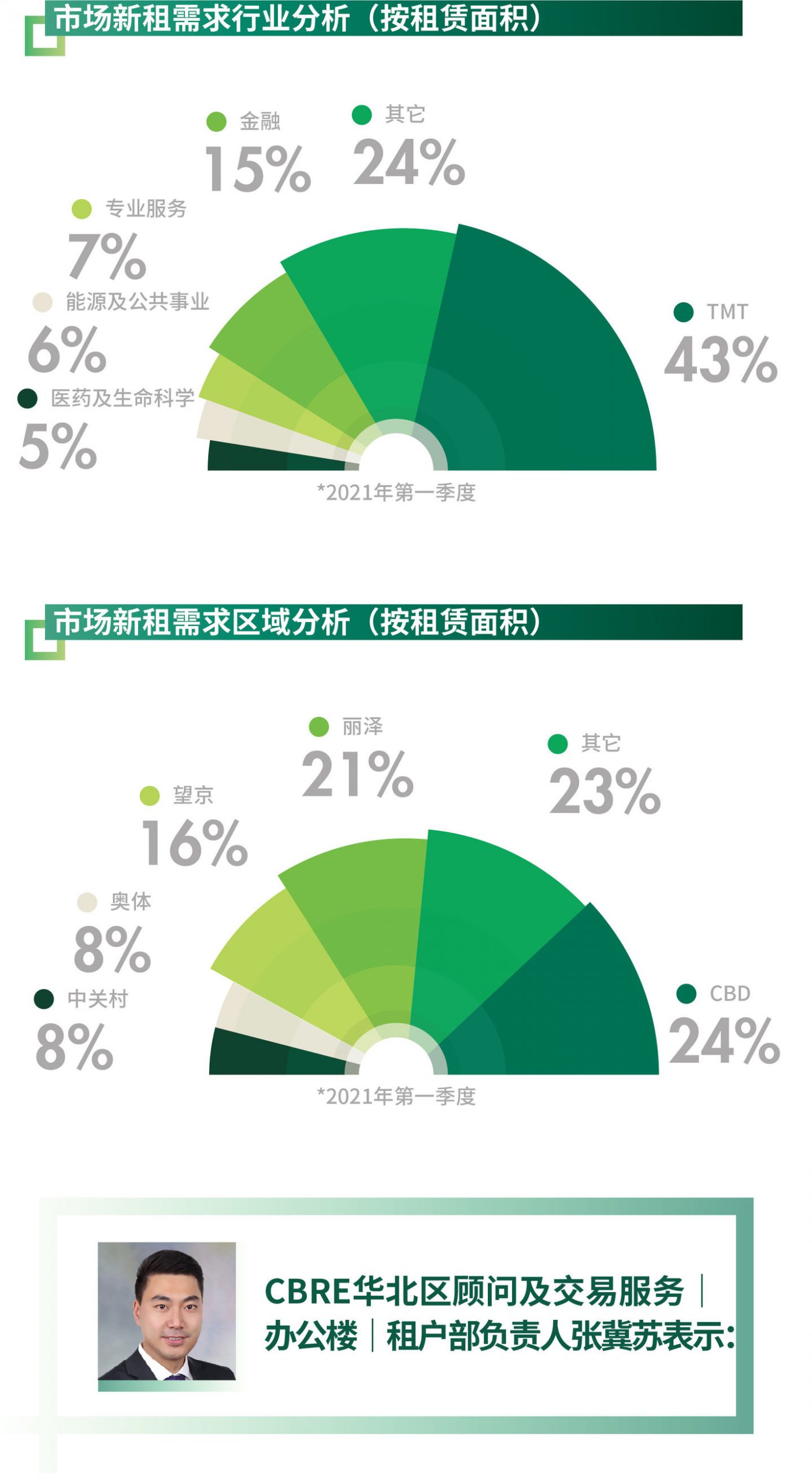

本季度,TMT、金融、专业服务这三大行业继续位居写字楼新租需求的前三甲。其中TMT新租需求占比高达43%,集中表现在新媒体、在线教育和终端应用等头部企业的扩租需求;专业服务业中律所升级和换新活跃;金融的基金、保险板块继续发力,扩租和搬迁需求多落位于核心中央商务区,而金融科技和资产管理企业的扩租需求也有所增加。此外,医药及生命科学、能源等行业同时录有升级搬迁和新进入北京市场设立办公室的租赁交易。

强劲的需求带动全市净吸纳量连续三个季度保持上升态势,录得16.6万平方米,环比增长13%。其中CBD受益于升级搬迁需求的放量,甲级写字楼市场去化加速,叠加丽泽科技企业大面积扩租带动,两大子市场合计贡献了全市71%的净吸纳量。此外,除王府井商务区因国有企业整合出现大面积腾退,其余子市场去化环比均有提升。

全市整体空置率环比下降0.4个百分点至17.5%, 这亦是自2018年第二季度以来首次下降。写字楼整体平均租金报价同样本比环比下降0.4%至每月每平方米403.8元。虽然整体租金持续下行,但租金下调的项目已逐渐减少;望京得益于TMT行业强劲需求成为首个租金回升的子市场。

未来六个月,全市预计有十个新项目入市,总面积近78万平方米,有望推升空置率。

“尽管CBD和新兴区域短期内仍将面临新项目交付带来的竞争压力,但‘十四五’期间在高精尖产业和数字经济快速发展的加持下,写字楼市场的需求基本面有望得到进一步巩固和提升。”

2021年第一季度,北京商务园区市场未录得新增供应,个别原计划入市的项目均推迟到今年年中交付。

随着疫情的稳定和商务活动的全面展开,北京商务园区整体需求延续上季度的活跃态势,净吸纳量录得15.4万平方米,虽然环比有所回落,但仍然明显高于疫情前平均水平。海淀区域各子市场依旧是很多头部及科技企业的首选之地,保持较快去化速度;丰台科技园子市场季内表现相对活跃,吸引了一批科技互联网、医疗生命科学以及专业服务业租户。

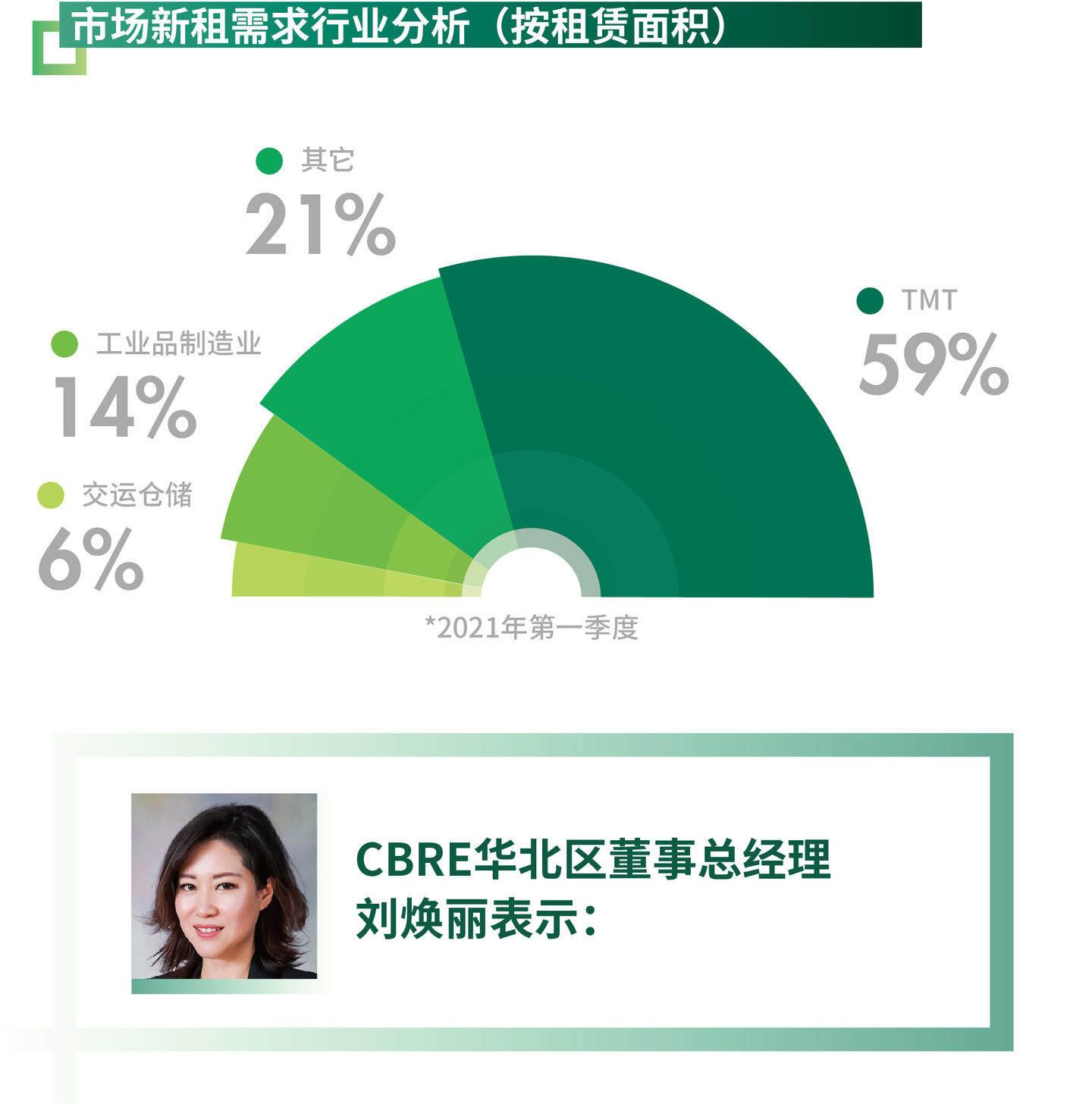

季内整体市场超过一半的新租需求来自TMT行业,工业品制造、交运仓储、专业服务以及生命科学行业相关的需求也较为活跃。整体市场空置率环比下降2.5个百分点至19.1%,全市平均租金报价同样本比环比下降0.4%至每月每平方米161.7元。各子市场表现分化:石景山、顺义、大兴和亦庄区域子市场依旧面临比较大的空置压力,继续下调租金;丰台科技园和电子城子市场租金基本保持平稳,而中关村软件园、上地和东升科技园等子市场在有限的可租面积下租金出现小幅上调。

未来六个月,北清路、丰台科技园、经开区和石景山等子市场预计会迎来合计63.6万平方米的新增供应,加大区域内的去化压力。

“北京‘十四五’规划明确新一代信息技术、医药健康、新能源智能网联汽车、绿色智慧能源等为未来重点产业发展方向,并界定多个未来重点发展新区及区域产业发展细分方向,将进一步为商务园区的发展赋能。”

2021年第一季度,北京零售物业市场未录得新增供应。季内位于西长安商圈的翠微大厦闭店升级,这是连续第二个季度录得老旧的百货项目停业改造。

整体新租需求回暖,大型综合性商场客流恢复到疫情前水平。连锁餐饮以及新能源汽车展厅对购物中心的需求持续释放,以KK馆、KKV,WOW COLOR和HotMaxx为主要代表的互联网全渠道集合店在多个购物中心开出新店,但传统零售业态季内恢复相对缓慢。外资品牌新入北京开设首店活跃度仍未恢复到疫情以前水平,但多个国内潮流服饰、茶饮和地方美食品牌首店进驻以年轻和大众消费定位的优质项目。 亲子互动和教育类业态经营恢复正常,带动了部分核心及区域代表性购物中心人流提升。

整体市场空置率环比下降0.1个百分点至10.4%。受疫情影响此前退租明显的项目空置面积消化依然缓慢。而以龙湖长楹天街、大兴大悦春风里和北京荟聚为代表的外围区域型购物中心表现突出,通过引进区域首店进行租户结构升级,联动文化IP开展品牌展并以沉浸式体验强化项目年轻化属性,大大提升了对租户的吸引力。项目表现两极分化之下,整体购物中心首层租金报价同样本比环比小幅上涨0.2%至每天每平方米36.3元。

未来六个月将会有五个共计体量32.7万平方米的购物中心计划开业,且均分布在非集中商圈。随着商场客流进一步提升,预计租金会稳中小幅回升。

“‘十四五’时期北京将被进一步打造为国际消费中心,大力引进品牌‘首店’,实现线上线下消费融合发展、建设一批新消费体验馆等举措,将有利于零售物业市场向国际化,体验化和全渠道的方向发展。”

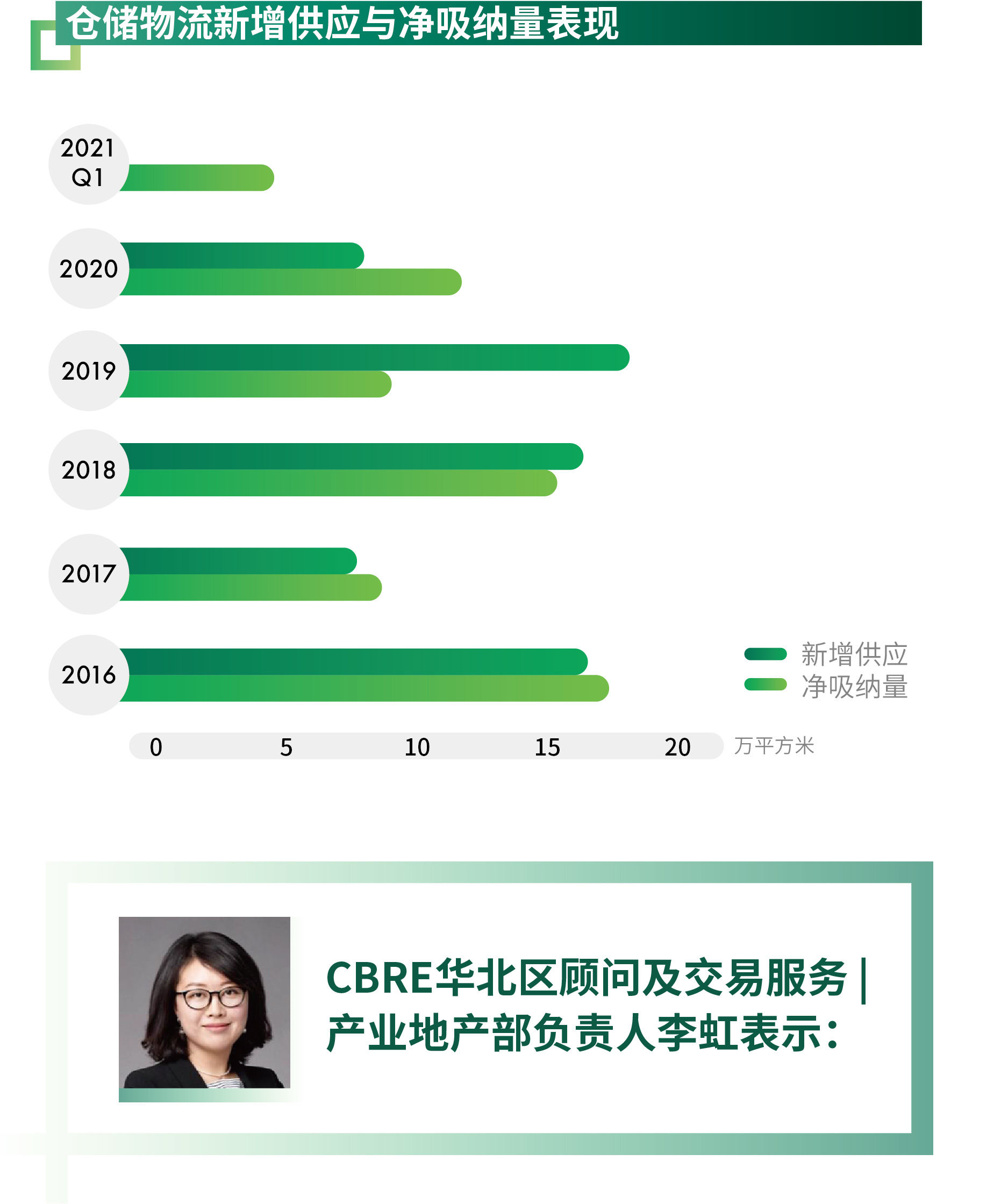

2021年第一季度无新增项目交付,部分今年入市的未来项目已启动预租。

尽管可租面积稀缺,生鲜类电商和第三方物流的租赁需求不减反增,净吸纳量环比上升近两倍至4.4万平方米。市场同时录得来自冷链类运营商的租赁成交。

北京仓储物流市场整体空置率环比下降1.7个百分点至1.7%,自2019年第一季度以来首次降至2%以下,供不应求局面更趋突出。由于生鲜类租户对配送距离、效率和损耗有较高要求,更希望在北京市内选址,也愿意支付更高租金,季内多宗成交显示项目租金较之前有明显提升,全市平均租金环比加速上涨1.4%至每月每平方米51.7元。环京市场中,天津市场凭借庞大的消费人口基数也吸引了众多生鲜类电商布局,进一步推升净吸纳量。

未来六个月,北京仓储物流市场预计有两个项目合计16.1万平方米新增供应入市,将适度缓解当前供求矛盾,而存量物业的“腾笼换鸟”和租户更新有望更趋活跃。

“年初发布的‘十四五’规划提出支持具备条件的物流园区和重点企业引入铁路专用线,支持利用工业厂房改造建设冷链物流基础设施,发展智能立体仓等;而以航空科技、航空物流等产业和国家物流枢纽、智慧物流示范区为定位的大兴机场临空经济区周边的物流规划也将在近期出台,这些举措将为大北京物流地产发展注入活力。”

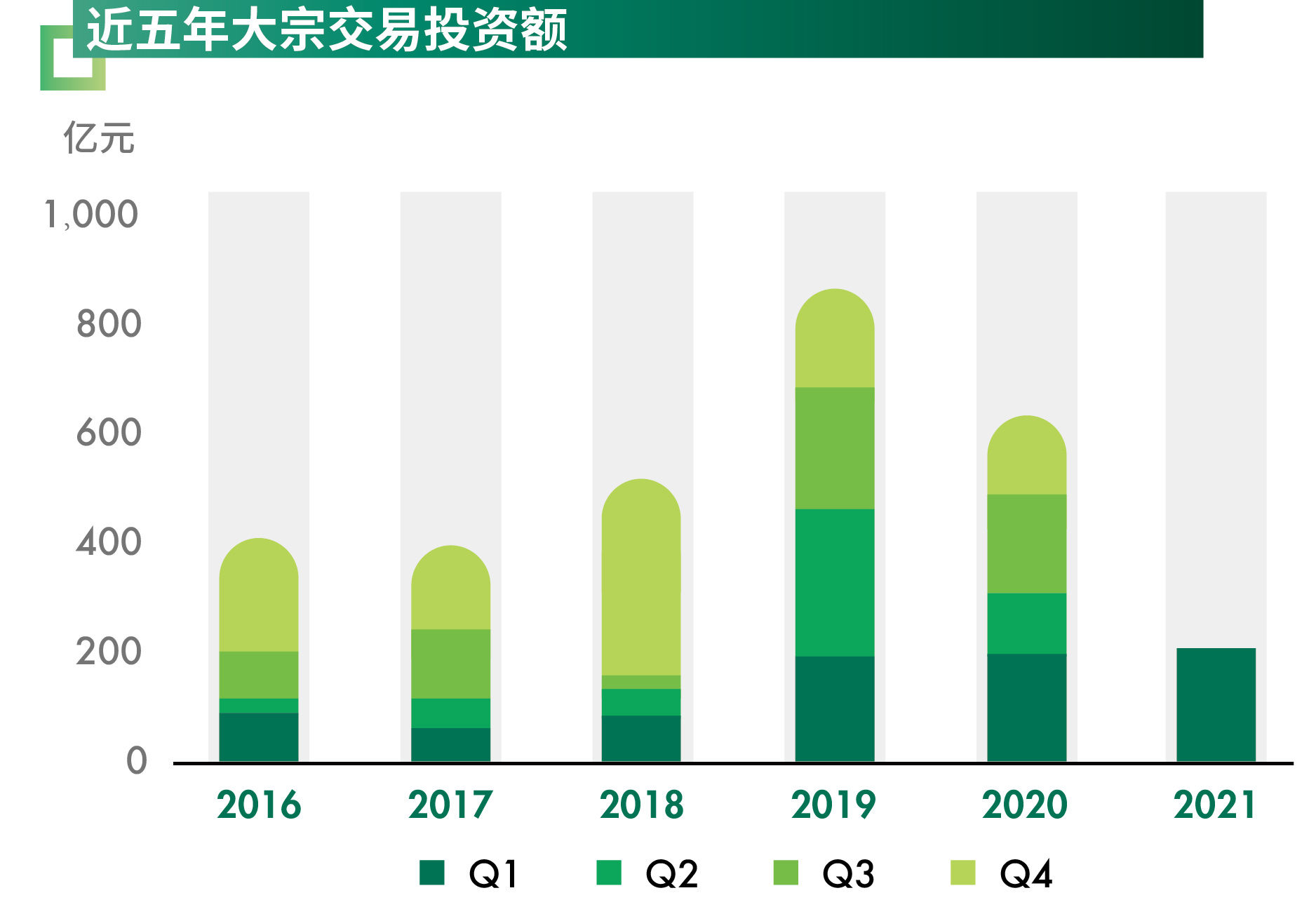

2021年第一季度,北京共达成十笔大宗交易,交易总额达209.1亿元,环比和同比分别上涨40.0%和3.8%,交易活跃度进一步提升,并成为本季度全国交易额最高的市场。

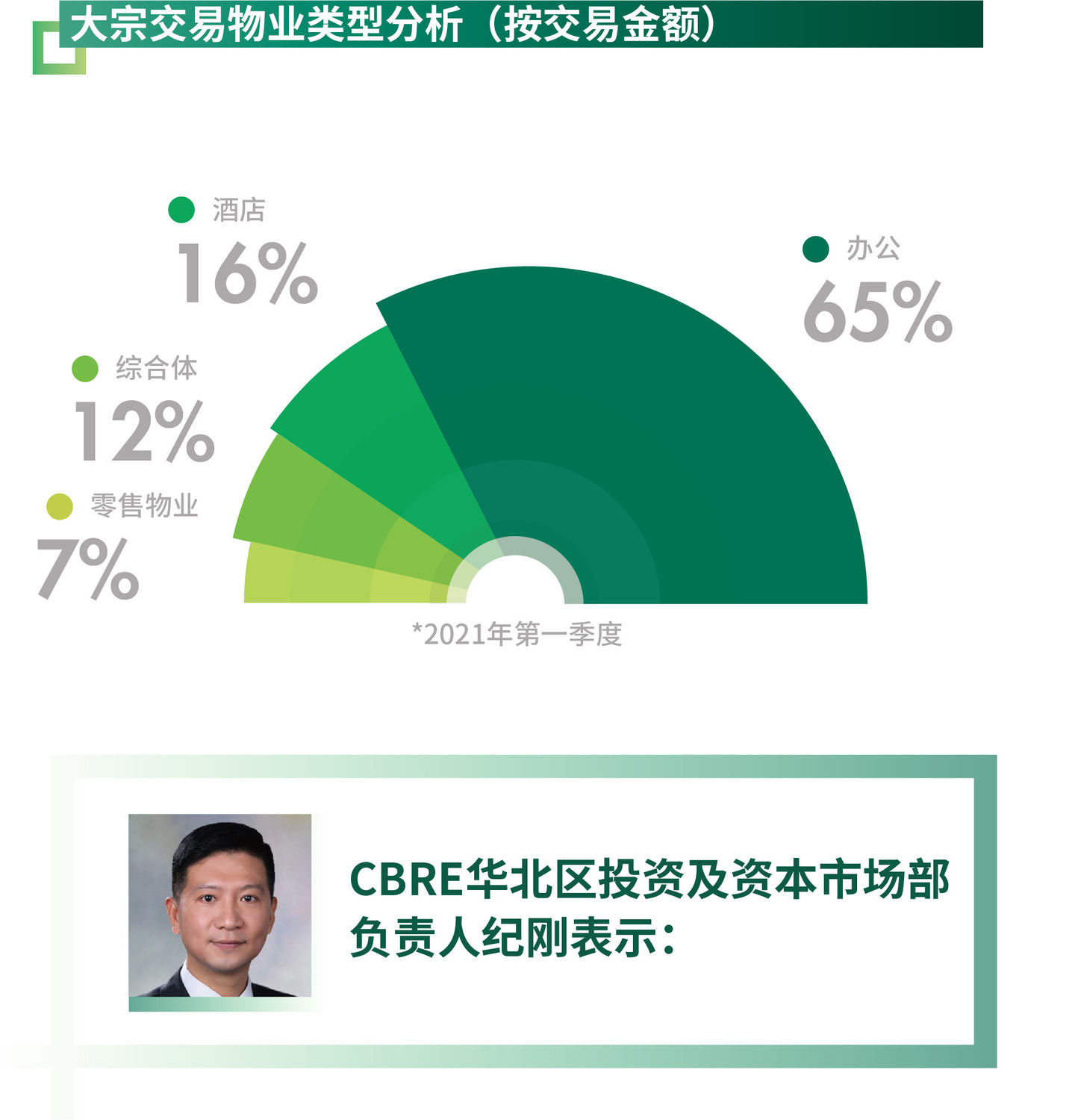

科技企业积极购置办公楼宇作自用,投资者亦看好以科技企业为主要租户类型的楼宇未来租赁前景,使得本季度中关村商务区及其辐射的上地、中关村软件园和北清路等商务园区共完成四笔办公交易,贡献总投资额的35%。其余两宗办公交易均为有稳定现金流的物业,分别位于东二环和丰台科技园,并分别由国内地产基金和险资购入,合计占总投资额的29%。酒店和零售物业均录得成交,分别贡献总投资额的16%和7%,其中零售物业将改造为办公用途。随着投资需求和租赁基本面回暖,资产售价亦表现平稳,写字楼、零售物业资本化率经过去年底上调后本季度分别企稳在4.2%和4.5%,而物流地产资本化率则维持在5.0%的水平。

从区位特点看,新兴区域占总投资额比进一步提升至59%。除了自用买家保持活跃外,本季度新兴区域还录得三宗投资者收购有稳定现金流物业的大宗交易,分别位于中关村软件园、丰台科技园和通州,反映此类标的物业更高的投资回报率和更大的价值成长空间对投资者的吸引力。

“国内疫情稳定后境外人员在北京的交易推进工作逐渐恢复正轨,有助沉寂一时的境外投资者在短期内重新活跃。随着市场热度提升,在谈项目的议价空间有望缩减。北京‘十四五’规划释放新区发展的产业定位和政策利好信号,将推动新兴区域商务资源和氛围的改善,并吸引更多投资者的布局。”

更多阅读: