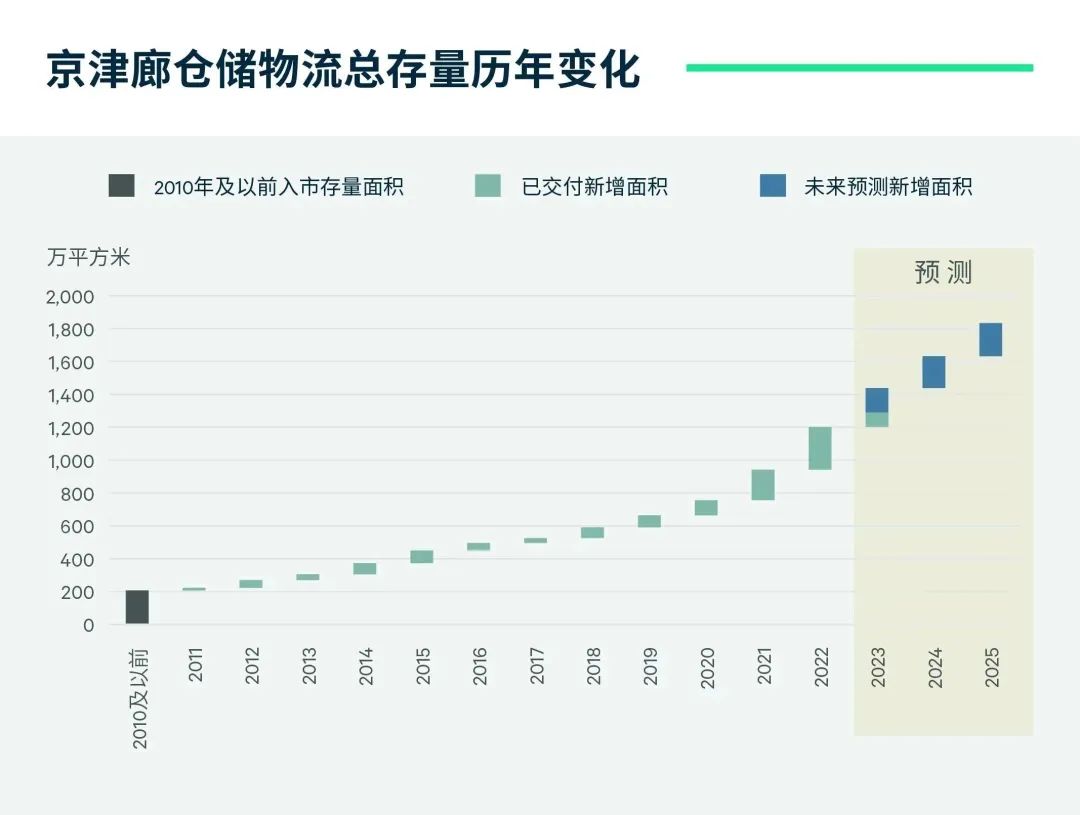

自2020年以来,京津廊高标仓存量进入加速增长期,2022年新增供应量达260万平方米,对应当年存量扩容增速高达28%;2023-2025年年均新增供应预计保持在210万平方米。2023年第二季度,北京、天津、廊坊三地空置率分别达到15.0%、30.2%和50.2%。庞大的新增体量引发市场担忧:京津廊市场整体是否将长期陷入供需失衡和租金下行?

对这一问题的分析和解答不可一概而论。CBRE世邦魏理仕近日发布专题报告《京津廊仓储物流市场:解构供需的区位差异》,以多个视角解构供应和需求两个维度在京津廊不同子市场的差异,并预判其未来走向,从而为用户企业和投资者在京津廊的物流布局提供策略建议。

数据来源:世邦魏理仕研究部,2023年8月

01、供应端的区位差异 从规模效应视角看供应

在区位、交通设施配套等关键要素齐备的情况下,供应量有序稳定的增加为租户选址提供充足空间支持,吸引租户资源的不断导入,进而促进产业集聚的成型和持续强化,并推动产业(需求)与其空间载体(供应)规模效应的同步提升。但现实中,需求和供应的发展节奏并非一致。

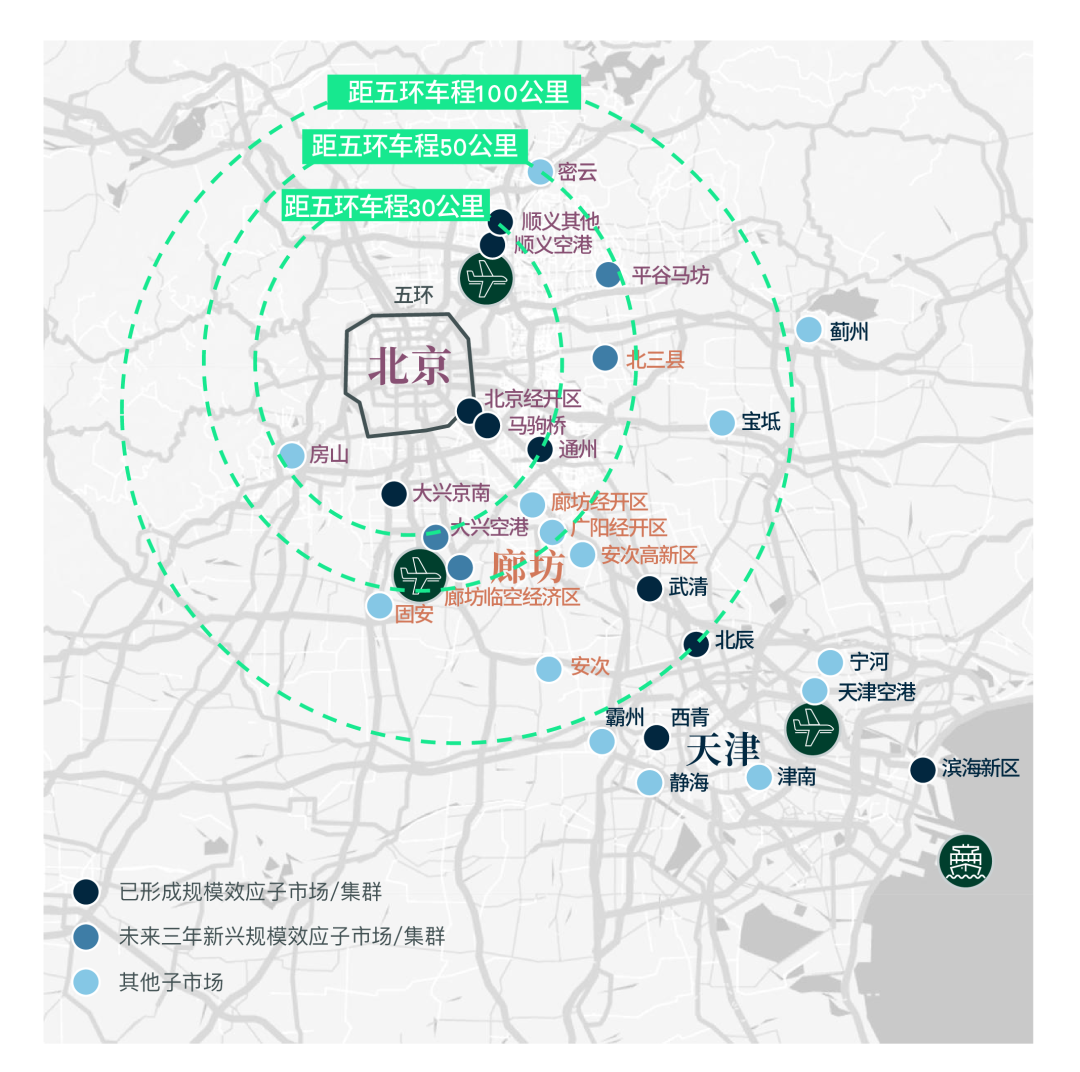

纵观京津廊的主要物流子市场,我们通过对发展时间、政府规划、现有已出租面积等指标的综合分析,认为北京马驹桥及其邻近的经开区和通州组成的集群、顺义空港及其拓展区(顺义其他)组成的集群、大兴京南,天津武清、滨海新区、北辰、西青,有超过十年的高标仓发展历史,均为政府重点规划的物流发展区域,且已出租总面积已形成规模,因而是京津廊最成熟、规模和集聚效应最强的基石市场。

更重要的是,理解产业集聚和规模效应的历史成因,将为审视和判断在这一轮京津廊物流市场加速发展期中,新兴片区的未来成长趋势提供更加全面的视角。综合政府规划、区位、周边重大基础设施等多重因素,CBRE认为从中长期的角度看,大兴空港和廊坊临空经济区所组成的大兴机场周边集群、平谷马坊和北三县有望成为未来三年京津廊区域新兴物流集聚区域。

数据来源:世邦魏理仕研究部,2023年8月

去化压力的区位差异

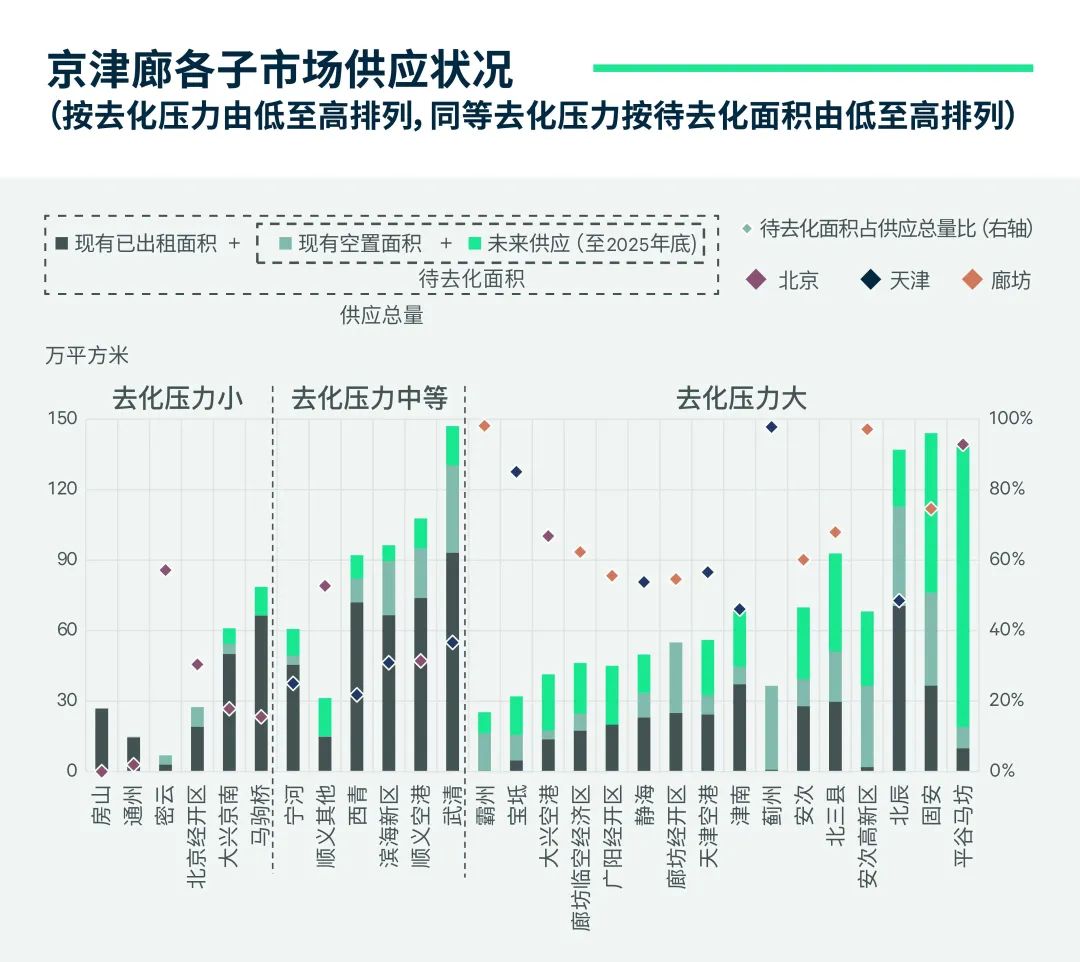

结合规模效应视角,我们细分至每个子市场统计待去化面积,以识别去化压力的区位差异:

待去化面积最少的六个子市场均位于北京,其中马驹桥和大兴京南自成规模,北京经开区、通州与马驹桥协同,这些子市场的去化压力最小;

北京顺义其他未来供应可有力补充顺义空港,加强两区整体的规模优势。西青兼具规模效应强、待去化面积少的优势,是天津去化压力最小的子市场。天津滨海新区、武清待去化面积体量虽大,占总存量比相对均衡,去化难度较为可控;

其他子市场短期内去化压力突出。其中,大兴空港、廊坊临空经济区、天津空港因机场效应带动,去化压力相对较小。

数据来源:世邦魏理仕研究部,2023年8月

02、需求端的区位差异 需求引擎与能量

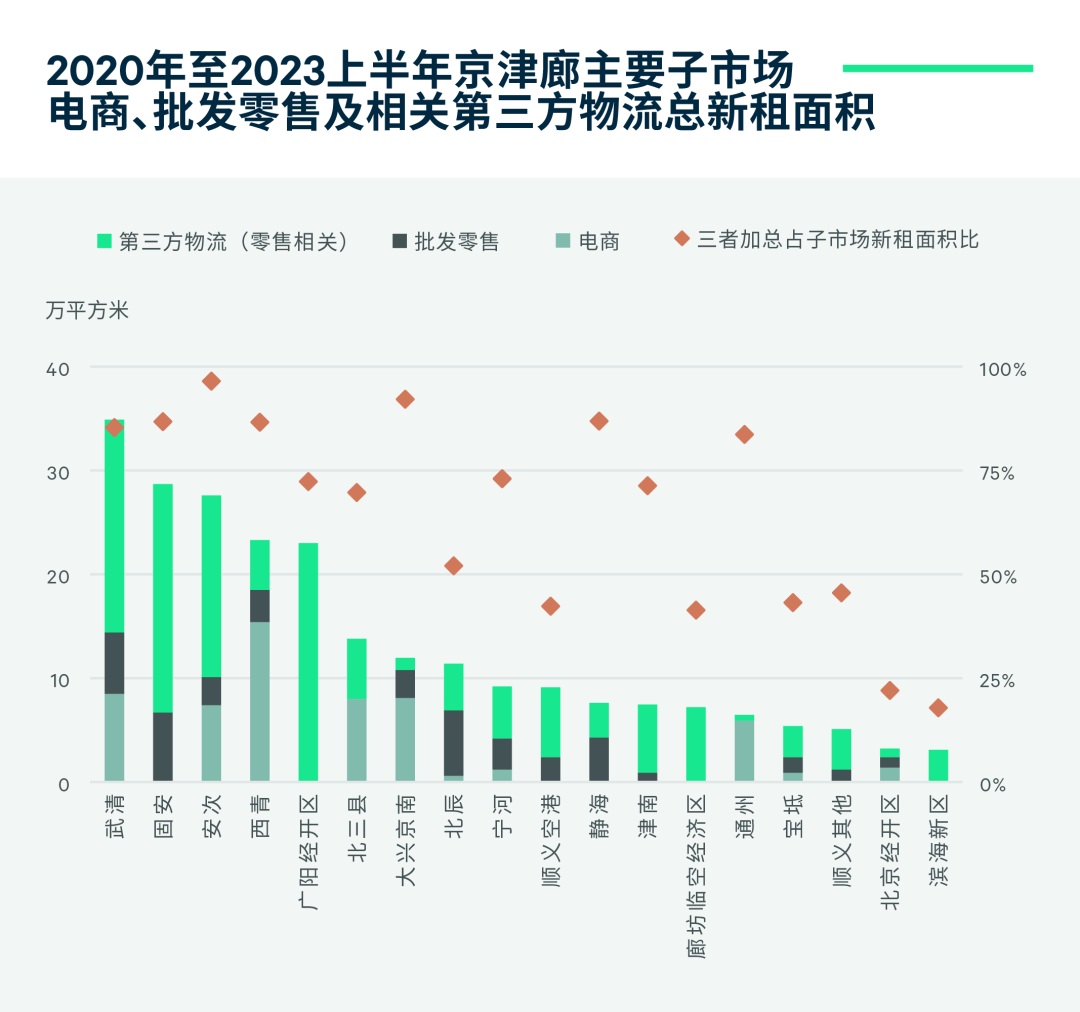

第三方物流、电商、批发零售、制造业、冷链是京津廊高标仓需求的主要来源行业。进一步归纳,需求可分为零售和制造两大驱动引擎,第三方物流横跨零售与制造、而冷链则是具有特殊属性的需求行业。不同子市场因自身地理位置、交通设施、周边产业发展等资源特点,对不同需求类型的吸引力也有所差异。通过2020年至今新租交易汇总分析,可反映各子市场的各类产业需求能量,结合各类产业未来发展和布局的演变,我们也可预判各子市场需求发展潜力。

电商发展和传统零售连锁化

电商和批发零售仓储都具有需求面积较大、周转率和时效要求高等特点,需综合考量与重点消费市场距离、交通便捷度、物业品质和可选度、租金水平等条件,位于北京外围及环京子市场因性价比优势而成为首选。此外,天津本地消费市场也对其近郊子市场需求形成支撑。

数据来源:世邦魏理仕研究部,2023年8月

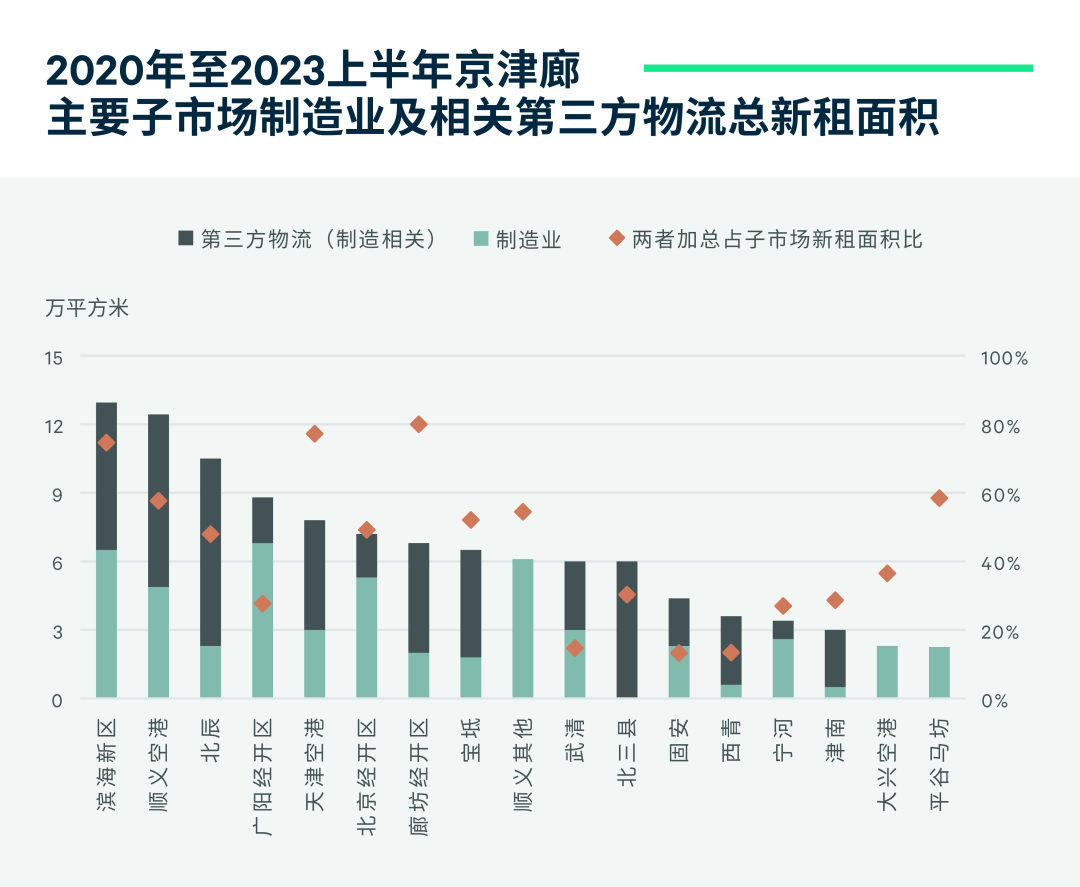

制造业供应链升级

在区位选址上,制造企业要求尽可能贴近上下游企业以提升供应链的协同。因此,制造业基地周边,以及邻近机场、铁路、高速公路、港口等交通设施的高标仓更受青睐。

数据来源:世邦魏理仕研究部,2023年8月

第三方物流布局

由于第三方物流需求的内生动力和选址偏好与其服务的客户类型一致,我们将第三方物流整体细分为零售相关与制造相关两类,分别与零售和制造两大行业结合分析。

冷链普及

冷链租户对交通便捷性、物业配电、环保、安全和定制要求都高于其他类型租户。由于北京核心区域选择空间极为有限,北京外围及环京子市场因距离适中而高品质物业可选度更大,逐渐成为冷链租户首选。作为北方重要的消费市场、生鲜和医药进口的口岸和集散中心,天津对冷链城配仓、港口仓和区域分拨需求都具有重要意义。

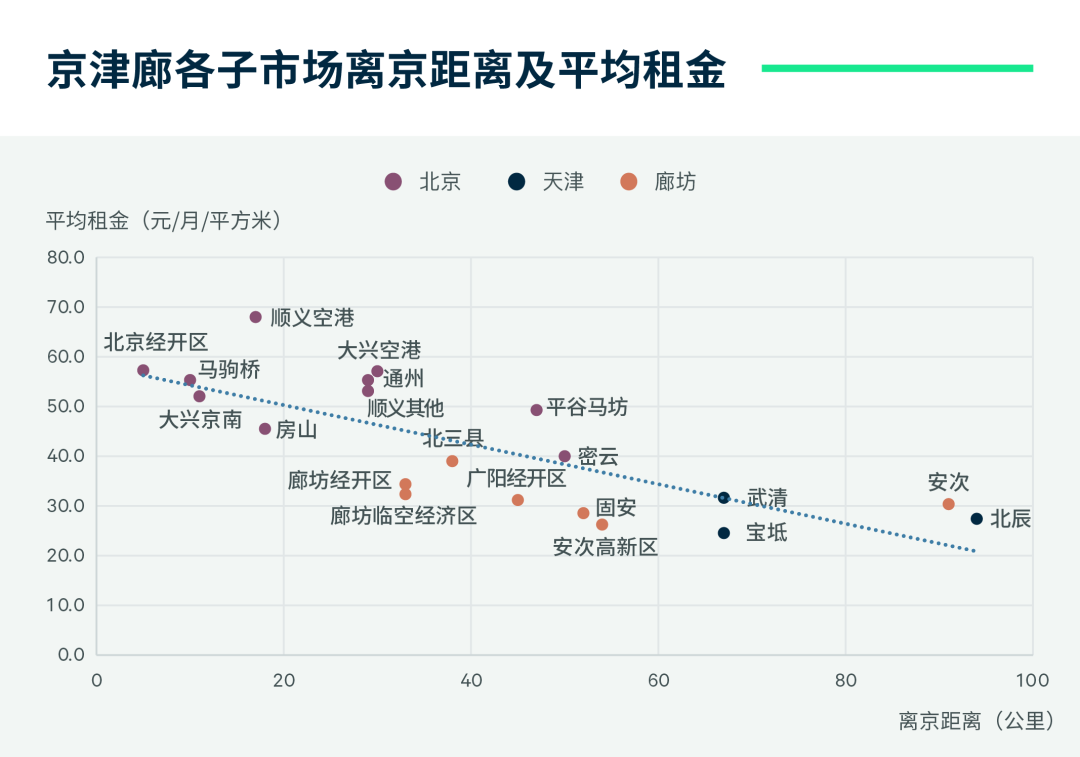

区位需求势能因子:离京距离

不同子市场未来需求发展势能,除了与其需求产业发展相关,也决定于自身条件。通过分析发现,离京距离和交通设施,是影响京津廊各子市场需求能量的两大核心因子。

和北京主城区(五环)的车程距离,是识别子市场需求势能的重要标准,可分为三个圈层:

- 第一圈层:距五环30公里内,涵盖北京市内发展最成熟的子市场,平均租金在45-70元/平方米/月之间;

- 第二圈层:距30-50公里,涵盖北京远郊和廊坊大部分子市场,平均租金在30-50元/平方米/月之间;

- 第三圈层:距50-100公里,涵盖廊坊和天津部分子市场,平均租金在24-32元/平方米/月之间。

通过研究各子市场相对趋势线的偏离程度,我们发现尽管有部分廊坊子市场较北京远郊子市场离五环更近,但租金却更低,原因主要在于从廊坊入京时需要通过关卡,在同等距离下耗时更长,这在一些特殊情况下,如疫情及北京举办重大活动期间,影响尤其明显,很多租户愿意承受京内子市场的租金溢价,以规避此不确定性。CBRE据此推论,入京关卡是制约环京子市场需求,也是在未来三年最有可能实现突破的关键变量。其中,廊坊临空经济区、北三县是京津冀协同战略下的重点区域,若得以实现和北京大兴、通州的一体化,将对区位需求有显著提升作用。

数据来源:世邦魏理仕研究部,2023年8月

区位需求势能因子:交通设施

机场

由于空运货物自身对运输时效性和品质要求的特点,机场为邻近高标仓导入货流,尤其是高租金承受能力需求的作用最显著。顺义空港和大兴空港是北京租金最高两大子市场,而天津空港、廊坊临空经济区则分别比本市平均租金高10%以上。未来随着各机场航空货运规模增长,将为大兴空港和廊坊临空经济区导入大量新增需求。

港口和铁路

滨海新区是京津廊唯一邻近海港的子市场,因而承载了大量保税区、出口加工等特殊需求,租金比天津平均水平高3%。

当前国内高标仓储货物对铁路运输的倚赖程度较低,邻近火车站对需求的贡献有限,但铁路在特定货物长途运输上的优势有望在未来显现,将一定程度上带动京津廊少数具有货运火车站资源的子市场发展。

高速公路

由于货物运输对公路的倚赖,周边高速路网决定了各子市场的货物流量及仓储需求差异。综合考虑各子市场邻近高速公路的数量、入口距离、运输流量、连接城市能级等各项指标,我们发现天津武清、西青、滨海新区、静海,廊坊经开区、临空经济区、广阳经开区、北三县、固安等子市场具有高速路网综合优势,在吸引跨城和区域配送需求上占有先机。

03、投资策略建议 供需结构评级

综合汇总上文分析的供应端和需求端各项指标,CBRE将京津廊28个子市场分为四个梯队。梯队评级主要反映当前至未来三年各子市场供需平衡状况,也与未来租金走向紧密相关,因而是投资选址决策的重要参考。

数据来源:世邦魏理仕研究部,2023年8月

整体看,当前京津廊仓储物流的投资策略机会以开发型和增值型为主,以核心型为辅。结合供需结构分析结果,CBRE对每种投资策略类型的重点关注子市场建议如下:

机会型

平谷马坊是北京目前唯一出让50年使用年限物流用地的子市场,拓展空间最大,土地交易市场化程度最高。尽管土地价格在京津廊众子市场中鹤立鸡群,但租金回报率位于较高水平,对长线投资者仍有较大吸引力。

廊坊临空经济区和北三县是京津廊中50年使用年限一手物流用地租金回报率最高的子市场,且是未来最有机会实现和北京一体化的子市场,未来有较大的增值潜力。

增值型

顺义空港及其拓展区域是增值型投资的首选。相比北京其他成熟区域,当地政策环境对存量更新改造更开放和支持。此外,其未来供需结构平衡、租金的稳定性和成长性也是增值型投资回报的有力保障。

可紧密关注马驹桥、北京经开区、大兴京南、通州等子市场符合政府监管要求的增值型投资机会。

核心型

已有数个京津廊核心资产通过C-REIT上市,其中位于北京顺义空港、通州等子市场物业近期稳定的回报表现可体现这些子市场对核心型投资策略的价值。

北京一、二线子市场是核心型投资的主要标的,但由于卖家极度惜售,可投物业稀缺,可关注包含此类物业的资产包,视资产包整体品质和定价水平考量可投性。

来自: CBRE世邦魏理仕

更多阅读: