人工智能(AI)已成为物流行业的首要议题,其应用范围从运输规划的优化算法,到需求预测的预测分析,再到支持运营和客户交互的新兴生成式AI工具。但AI日益增长的重要性不仅体现在运营内部:市场反应,包括股价变动,表明资本市场越来越将AI进展视为未来竞争力的信号。

2025年调查的受访者认同AI的变革潜力,但表示该技术的实际采用率很低。今年的参与者对其价值确信度显著提高,并显示出初步的采用迹象,尽管进展仍然落后于可能产生规模化影响所需的水平。该调查突显了发货方对AI的期望与物流服务提供商(LSP)获取最大价值之处之间的明显区别。我们最新研究的摘要强调了六个关键经验:

超过10%的发货方现在期望LSP提供AI赋能的物流,但大多数人尚未将缺乏AI能力视为一票否决的因素。

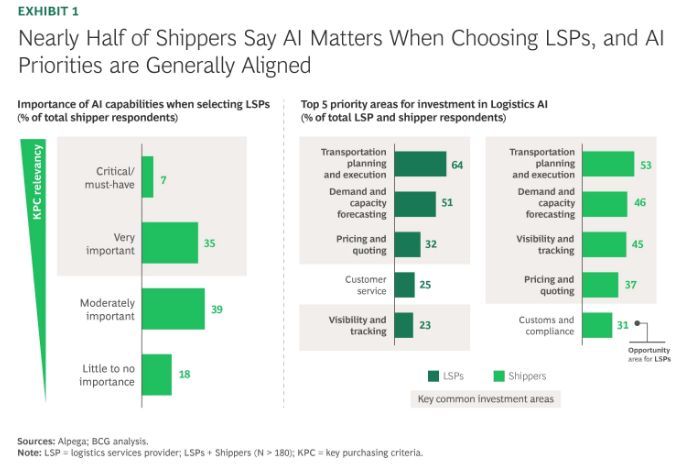

LSP和发货方在三个最重要的AI应用领域达成一致:运输规划、预测和可见性;但持续、规模化的实施仍在进行中。

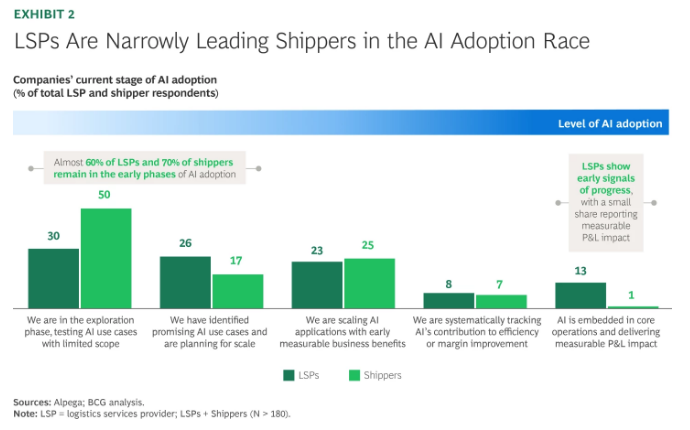

只有大约1/10的LSP报告称从AI中获得了可衡量的财务影响;大多数LSP和发货方仍处于探索或规划模式。

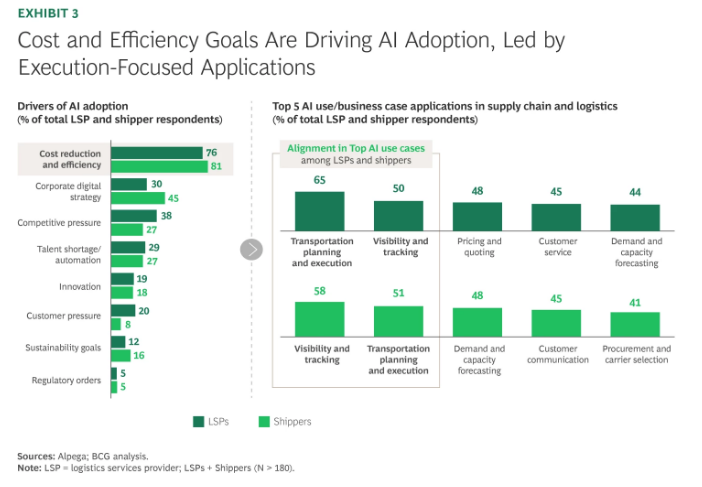

AI的主要价值——尤其是对LSP而言——在于生产力的提升,近80%的发货方和LSP将成本降低和效率提升视为采用AI的主要驱动因素。

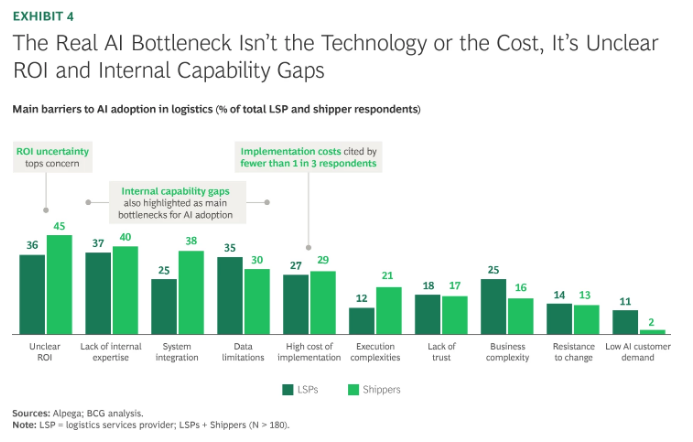

不明确的投资回报率和内部能力差距是采用AI的主要障碍,而非成本或技术复杂性。

大多数LSP将AI投资集中在实施上,而对劳动力的影响则预示着未来需要进行大规模的技能重塑,约一半的受访者预计将面临劳动力转型。

发货方希望获得AI赋能的物流

超过40%的发货方表示,他们在选择物流合作伙伴时,现在会考虑物流服务提供商(LSP)的AI能力。这个数字看似不大,但代表了实实在在的势头。不过,这尚未成为必要条件——只有不到10%的发货方认为AI是其物流合作中的必备要素。

AI采用率较低,但因多种因素而异

尽管发货方对其物流服务提供商(LSP)合作伙伴提供AI能力的期望日益增长,但LSP中的AI采用率仍然显著滞后。约10%的LSP报告称已超越试点阶段部署AI,但仅有1/10已将AI大规模嵌入核心运营。只有13%的LSP报告称,通过将AI嵌入日常运营,在单位成本、服务水平或利润率等方面取得了可衡量的价值。

成本和效率驱动一切

近80%的发货方和LSP都将成本降低和运营效率提升作为采用AI的主要触发因素。

真正的障碍在于投资回报率的清晰度和内部能力

一项关键发现挑战了传统的假设,即规模化应用AI的主要障碍是技术限制和成本。相反,约40%的受访者(包括LSP和发货方)认为,不明确的投资回报率(ROI)和内部能力差距是首要障碍。

LSP正将目标瞄准AI集成和劳动力技能重塑

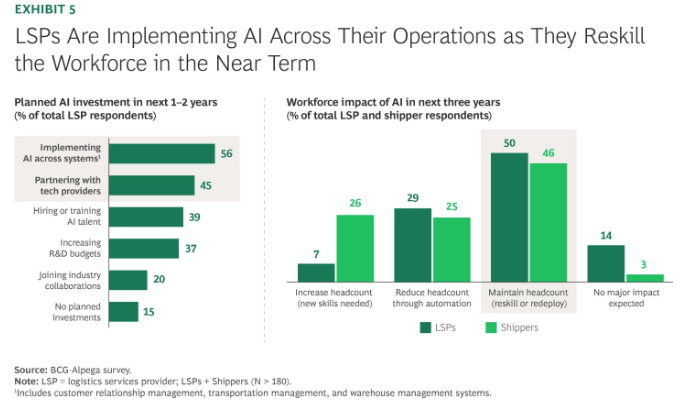

在LSP和发货方考虑其AI投资重点时,他们正聚焦于执行。实施AI并将其集成到现有系统中是约60%的物流提供商的首要任务,其次是技术合作伙伴关系和人才招聘。

事实上,根据BCG的经验,大多数组织在AI实施上采取的是“混合构建与购买”的方法。

从调查结果来看,与生成式AI首次向公众发布时人们普遍担忧失业相比,受访者对AI将如何影响其劳动力的预期更为平衡。调查显示了一个分阶段的转型:短期内进行技能重塑,以便组织学习与AI协同工作;长期来看,随着AI能力的成熟,会进行人员编制的调整。约50%的LSP预计需要劳动力技能重塑,而认为AI会立即导致裁员的比例则不到30%。

更多阅读: