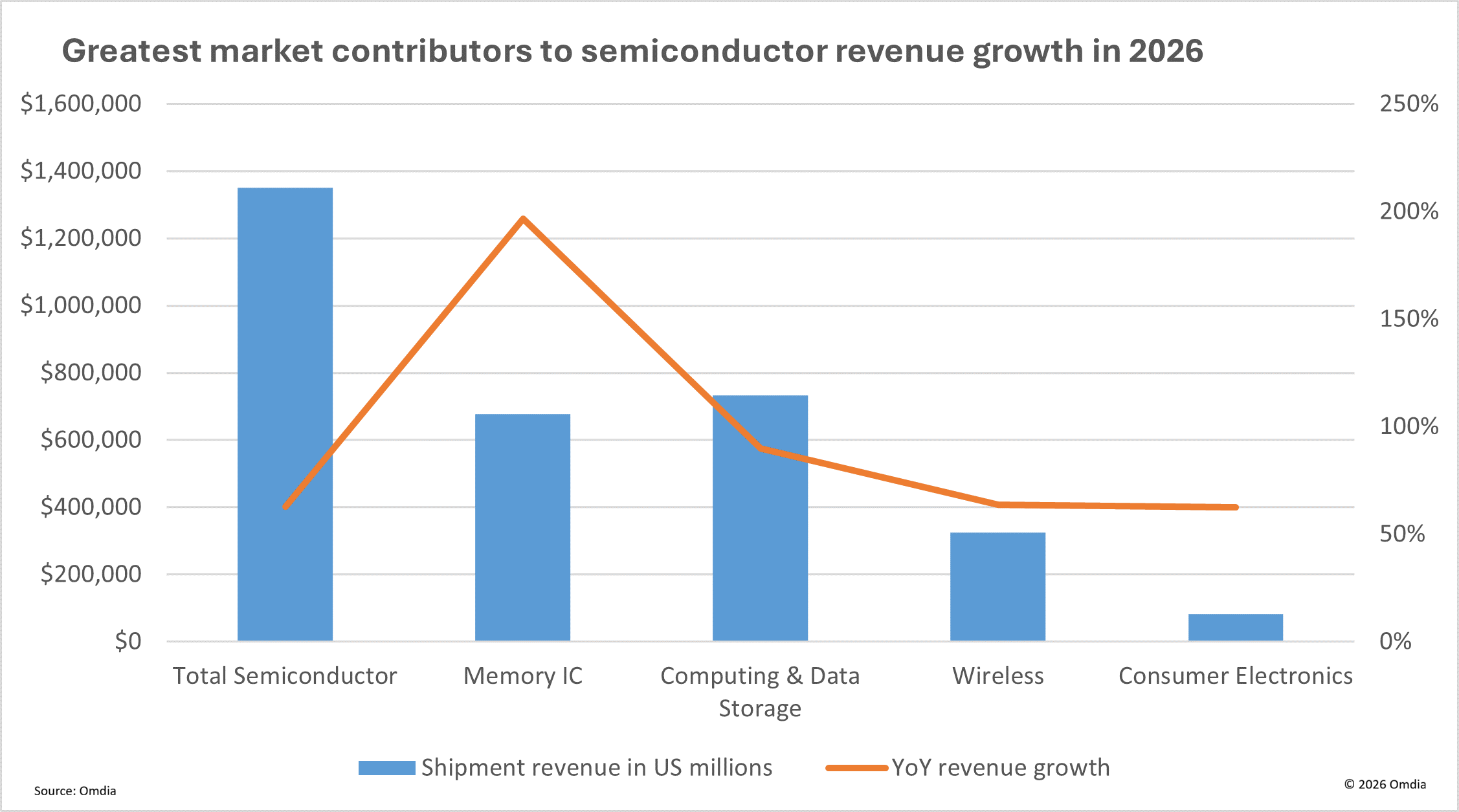

2026 年半导体业务收入预测已大幅上调至62.7%,这再次表明由持续需求和持续存在的供应短缺所驱动的 DRAM 和 NAND 市场呈现出前所未有的增长态势,这种增长态势预计将持续到本年度末。预计 DRAM 市场的价值将几乎翻倍,而规模较小的 NAND 领域的市场规模可能会比 2025 年增长四倍。

传统存储芯片供应的供应限制因行业对高带宽存储器(HBM)生产的关注而进一步加剧,这种技术的产量较低但价格却显著更高。强劲的企业和数据中心需求将继续影响 2026 年的市场前景,而有意义的供应缓解预计要到 2027 年才会出现。

2026 年,企业将成为服务器更新换代的重要时期,同时超大规模云计算公司的资本支出也将达到前所未有的水平。各组织正在加速淘汰老旧硬件,以支持更复杂的计算任务,鉴于现有系统的规模,这为市场带来了巨大的机遇。与此同时,有明显的趋势向基于下一代芯片和先进连接技术的高价值系统设计转变。这种趋势与持续存在的组件短缺相结合,将推动平均销售价格的上涨。

计算和数据存储将在整个半导体收入增长中占据主导地位,2026 年同比增长 90%,超过 7000 亿美元。这是因为数据中心服务器和其他内存密集型应用的需求强劲,再加上内存 IC 价格的上涨。

正如之前所报道的,消费电子产品和无线应用在 2026 年的半导体收入增长方面也呈现出积极的前景。虽然智能手机的出货量预计不会保持相对平稳,但半导体收入将因内存价格的上涨而增加,从而显著提高整个物料清单(BOM)成本。除了常规的机型更新外,市场还将迎来一系列旗舰产品的发布。这将包括一系列新型折叠屏产品,以及具备人工智能功能(如先进的摄影功能)且功能丰富的新型产品。同时,智能手表、健身和健康类可穿戴设备预计也将实现显著的收入增长。

展望未来

Omdia 的高级首席分析师Myson Robles-Bruce说道:“推动人工智能超越简单的问答应用案例的发展,极大地增加了对存储和处理芯片的需求,从而推动了整个半导体行业的收入增长,然而,关于供应商能否迅速扩大产能和产量的问题仍存在疑问,而从更长远来看,哪些应用能够产生足够的投资回报以证明当前在人工智能领域的资本支出是合理的,这些问题也尚未有定论。”

除了宏观经济压力(如关税、能源成本和地缘政治紧张局势)之外,该行业还面临着与分配给人工智能基础设施的资金量相关的风险。目前半导体收入的增长主要得益于更高的平均销售价格,而非单位出货量。虽然在过去的周期(如加密货币挖矿)以及之前的内存超级周期中也观察到了类似的情况,但此次整个行业的规模和范围却是前所未有的。

更多阅读: