作为浩华全球酒店市场景气调查的重要组成部分,中国酒店市场景气调查旨在为中国酒店业者提供对未来前景的判断和预测。本次调查涵盖的四个问题旨在了解市场对于住宿率、平均房价和总收入水平在未来半年内发展的预期。此次调查是浩华管理顾问公司实施的第十八次针对中国酒店市场的景气调查。我们对以往景气指数进行对比分析,以便能有效呈现出中国各地区酒店业者对市场的预期展望。本次报告汇总了2019年下半年景气调查的研究成果,共收到来自全国31个省、直辖市、自治区的558份有效问卷。

为了更好地对中国各地区及城市的酒店市场进行分析和比较,浩华通过特定的景气指数模型把受访者的反馈情况进行量化并以指数的形式呈现。每项问题所呈现的景气指数都反映了市场对整体业绩表现的期望值。该指数范围从-150至+150,“-150”表示市场对预期业绩表现非常悲观,“0”表示业绩预期持中立态度,“+150”则表示市场的预期值十分乐观。在此次调查中,各受访酒店以2019年的实际业绩为基准与本年度下半年的市场预期进行比较,同时也指出了导致预期变化的主要因素,并评估主要需求市场的未来前景。

前景展望

上半年实际业绩普遍低于预期

平均房价与总收入指标更显疲软

平均房价:各市场普遍反馈上半年平均房价水平未如预期理想,东北、华东、西北和西南地区景气指数均低于全国平均水平,整体反馈更为消极。高达62%的酒店认为上半年实际平均房价较预期更差甚至表现非常糟糕;22%的受访酒店认为实际平均房价与预期大体持平;仅有16%的受访酒店指出,实际平均房价业绩较预期更好甚至非常出色。

总收入:在住宿率和平均房价双降的影响下,市场认为上半年总收入表现较为疲软。65%的受访酒店表示上半年实际总收入水平低于年初的预测甚至非常疲软;17%的酒店表示实际总收入与年初持平,仅有18%的受访酒店指出实际总收入相对预期较好甚至非常出色。

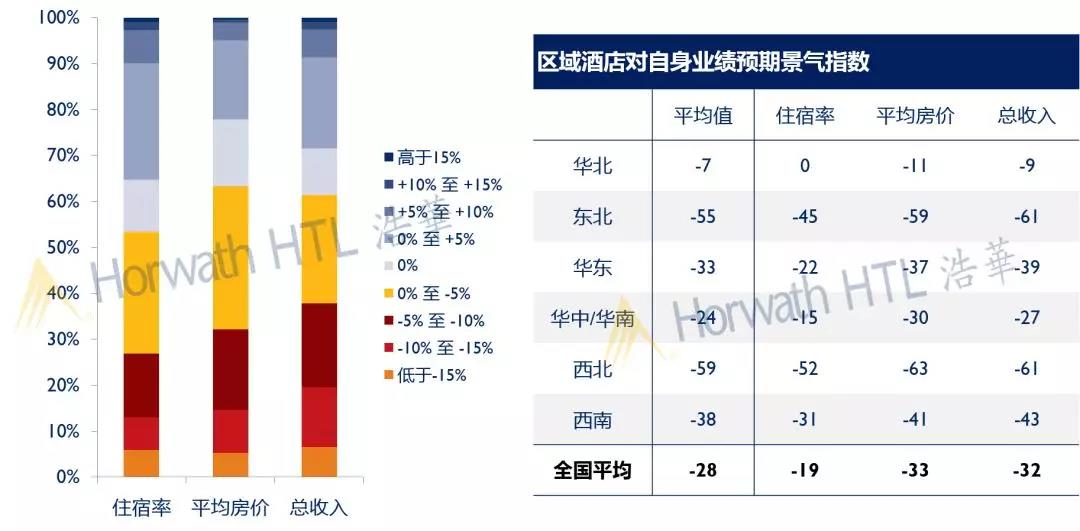

区域分析:总体而言,全国各区域无一例外对各项指标在2019年上半年的业绩反馈持消极态度。并且,酒店业者普遍对平均房价和总收入的反馈更为消极。西北地区主要受西安市场影响,各项指标均处于全国末位。华北地区受北京和天津市场带动,各项指标均领先其他区域,但仍为负值。总体而言,上半年酒店市场业绩增长的疲软直接影响了酒店从业者对下半年预算完成的信心。

经济不确定性的负面影响超出预期

华北和华东区域表现出更强的抗压性

对区域的影响:就宏观经济环境对酒店市场的影响而言,全国平均指数为-35,这说明今年整体低迷的宏观经济环境给酒店经营带来了显著的压力。华北和华东地区经济基础雄厚,抵抗外部压力的能力相对较强,指数表现优于其他区域。西部地区受西安、重庆等重要市场业绩下滑影响,景气指数跌至市场平均水平之下。东北地区由于经济基础薄弱,在宏观环境下行的情况下,信心明显不足,景气指数持续处于下游。

下半年三大指标均预期消极

平均房价信心表现更为疲软

平均房价:相比住宿率指标,各酒店对2019年下半年平均房价走势更为悲观。62%的受访者预测下半年的平均房价会比去年同期更差甚至非常糟糕;27%的酒店业者认为将与去年大体持平;仅有10%的受访酒店表示下半年的房价水平将优于去年,而预期房价表现会非常出色的受访酒店占比不足1%。

总收入:该项业绩指标的预测情况与平均房价极为相似,大部分酒店业者对总收入持消极态度,认为酒店市场整体收入较去年同期将下滑,疲软态势仍将继续。63%的受访者表示下半年的总收入会较去年同期更差或者非常糟糕;21%的从业者认为将会持平,而15%受访酒店做出积极预期,认为会比去年同期更好,不到1%的受访酒店则认为会表现更加出色。

区域分析:全国各区域的各项业绩指标景气指数均为负值,呈现明显的悲观态势,三项重要指标中又以平均房价的预期最为消极,住宿率的预期则相对缓和。综合来看,华北地区是唯一一个各项指标均高于全国平均水平的地区;而东北地区各项景气指数均位居末位。

对自身酒店业绩预期亦呈消极态势

平均房价:平均房价指标的全国指数为-33,是三项指标中表现最差的。63%的受访者认为下半年平均房价较去年同期会下跌,其中,31%的从业者预测跌幅在5%以内;15%的酒店业者认为将会持平;22%的受访者则预计平均房价将会增长。纵观不同地区平均房价的预测,西北和东北地区指数远低于全国平均水平,而华北地区继续领军市场。

总收入:大部分受访者对下半年自身酒店总收入预期显示出与平均房价相似的消极态度。不到30%的受访者表示自身酒店下半年的总收入会较去年同期增长;10%的酒店业者认为将会持平;剩余60%的受访酒店预期消极,认为会较2018年下半年有所下降,并且相信跌幅在5%以内的占比24%。受到消极预期的平均房价影响,全国各地区对总收入的预期普遍消极。

结 语

总体而言,2019年下半年景气指数相比上半年进一步下滑,市场预期消极。自2013年“八项规定”推出后,高端酒店市场受到明显冲击,整体业绩跌入谷底。之后五年,市场通过积极的自我调整,客源结构逐渐优化,酒店业绩缓慢复苏并于2018年达到峰值。受宏观政治和经济大环境影响,2019年整体市场业绩步入下滑通道,市场信心明显疲软。

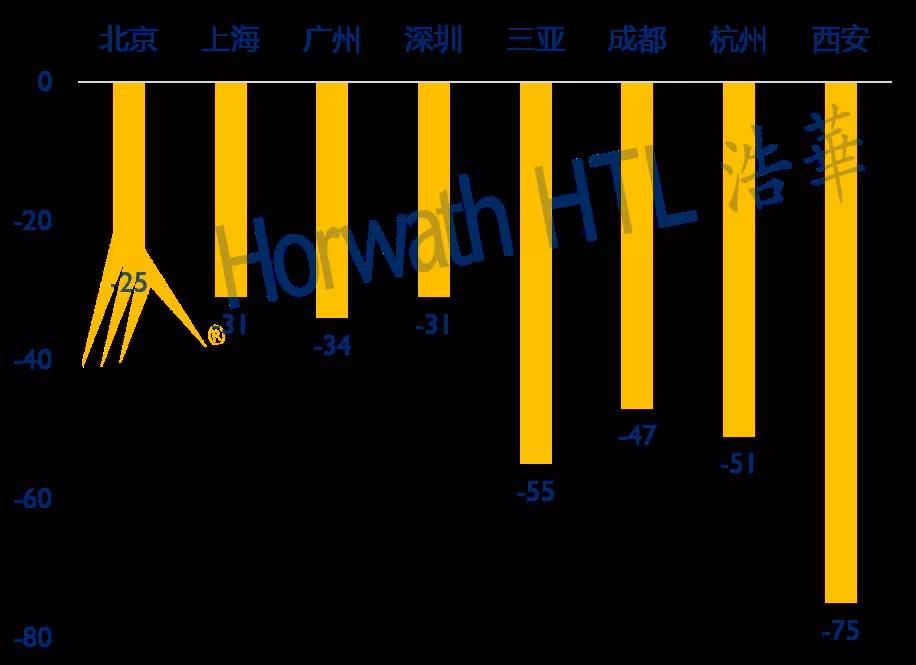

从区域市场看,华北地区景气指数引领了全国市场但仍呈现负向预期;而西北和东北地区受经济发展水平局限,位处景气指数末位。从城市来看,广州和北京景气表现位居前列,而深圳和上海则居下游,呈现出内生性和外向型市场在国际政局波动及贸易战升级环境下的截然不同表现。此外,2018年业绩表现亮眼的二线市场如西安和重庆均在2019年下半年遭遇景气指数的重挫,这是因为景气指数为市场信心的比照显示,上一年表现越佳,次年业绩提升的难度即越高,维持高位指数的难度就越大。

从酒店经营的住宿率、平均房价和总收入三项指标来看,市场预期均为消极,其中以平均房价最为悲观。在全球经济下行、国内经济增速减缓的环境下,商务及会议会奖需求预算缩紧,旅游散客价格敏感,酒店业者对平均房价增长的信心明显不足。当然,今年酒店业者普遍信心匮乏和去年业绩优秀,预算普遍被拔高不无关系。长远来看,随着国家深化经济结构改革,积极调整贸易策略,深度发展“一带一路”战略以及大力建设基础设施及城市新区等,相信在贸易局势逐渐稳定之后,中国的经济潜力将进一步释放,酒店业绩将再次步入上升轨道。

更多阅读: