按照国民经济行业划分(GB/T 4754-2017),其范围具体包括8个行业大类中的重工业:

本报告统计对比2019年上半年长三角地区、京津冀地区、中部地区的装备制造业发展情况。

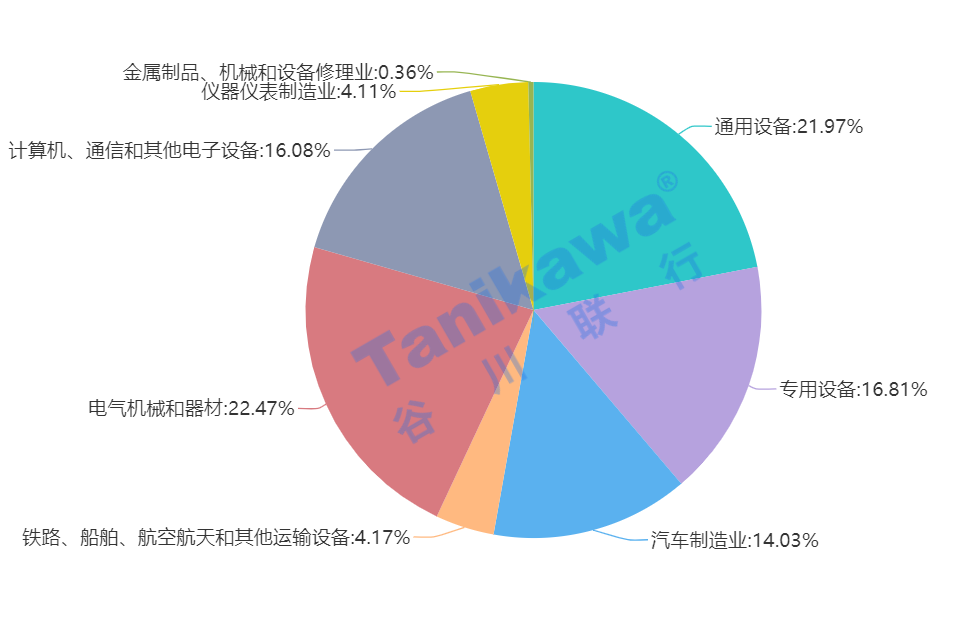

根据国家统计局数据显示,截止至2019年6月,装备制造业企业单位总数为131184个,其中电气机械和器材制造业企业单位数最多,为24281个,金属制品业、通用设备制造业企业单位数分别为23146、23734个,专用设备制造业18163个,汽车制造业15154个,而金属制品、机械和设备修理业企业单位数最少,为391个。各细分行业企业单位数占比如图所示。

截止至2019年6月,装备制造行业的资产总计达到387172.1亿元,其中计算机、通信和其他电子设备制造业资产总计最大,为101149.7亿元,同时该行业同比增幅也为最大,达到11.3%;仪器仪表制造业以9292.2亿元的资产总值紧追其后;专用设备制造业、电气机械和器材制造业增幅较高,分别为9.6%和9.3%。

在出口方面,装备制造业2019年6月的出口交货值达到7251.8亿元,累计出口交货值达到40077.3亿元。但在增减趋势上,各细分行业差异明显。

金属制品行业呈负增长趋势,2019年6月的出口交货值同比降低0.9%。而利润下降严重的汽车制造业2019年6月出口交货值为332亿元,与2018年6月持平。而电气机械和器材制造业、铁路、船舶、航空航天和其他运输设备制造业、金属制品、机械和设备维修业的出口交货值同比增长均超过10个百分点,分别达到12.2、19.8、19.8。

长三角作为中国经济最发达和人口最密集地区,以其2.2%土地面积和11%左右的人口,创造了中国20%左右的国内生产总值,在中国国家现代化建设和全方位开放格局中具有举足轻重的战略地位。三省一市的协同行为在装备制造行业中表现明显。

“老大哥”上海市持续发力,带动长三角区域高速运转。2019年1-6月装备制造业规模以上工业总产值达到9351.53亿,尽管由于汽车制造业的产值同比下降12.6%导致GDP增速(5.9%)未及全国平均水平(6.3%),总产值与去年同期相比下降7个百分点,但其经济依旧在全国各城市中领先。

且随着2019年6月以来,汽车制造业逐步回暖,铁路、船舶、航空航天和其他运输设备制造业和金属制品、机械和设备修理业分别以同比27.3%、32.1%的速度高速增长,上海装备制造业整体处于上升趋势。除上述两个高速发展的产业外,专用设备制造业的发展前景同样表现良好,2019年上半年的规模以上工业企业利润总额同比增长6%。

三省中浙江省和安徽省发展趋势较好。浙江省2019年1-6月工业增加值总计达到7632.5亿元,同比增长6.2%,其中我们关注的装备制造业规模以上工业增加值达到3065.6亿元,同比增长6.3%,且增速有逐步提升的趋势,2019年6月已经实现同比增长7.8%。

其中宁波以1910亿元居2019年1-6月规模以上工业增加值地区排名榜首,绍兴则以9.5%的同比增长吸引众多投资者的目光。

图5 2019年6月、1-6月浙江重要城市规模以上

2019年上半年安徽月度工业增加值同比增长均达到6.5%以上,其中3月、6月表现突出,同比增长9%以上。但工业产品产销率表现一般,与去年同期相比呈降幅在1%以内的下降趋势。

江苏省在2019年表现稍有落后,1-6月全省规模以上工业利润总额同比下降3%,延续开年以来的负增长态势,效益虽有所下滑,但降幅年内持续收窄,较1-5月、1-4月、1-3月、1-2月分别收窄1个、1.8个、3.7个、13.5个百分点。且在6月份实现了年内首次实现月度增长,全省规上工业利润总额同比增长1.3%,较5月份回升2.4个百分点。

京津冀地区近年来以任务为导向、问题为抓手锐意改革攻坚,不断创新解决京津两地“过胖”、“大城市病”突出,周边地区却“偏瘦”、“发展洼地”环绕的问题。

2019年上半年,北京装备制造业整体呈快速增长趋势,但各细分行业差异显著。1-6月规模以上工业增加值增速累计同比增长指标中,铁路、船舶、航空航天和其他运输设备制造业和金属制品、机械和设备修理业领先,分别为22.4%和21.4%。金属制品业和计算机、通信和其他电子设备制造业增幅较小,在3%左右,而萎靡的汽车制造业增加值与去年同期相比基本持平。

仅有通用设备制造业的增加值增速为负(-11.2%),对照规模以上企业的营业收入统计中,该行业的下降程度也最大,达到8.6%,与该行业在上海地区1-6月规模以上工业总产值下降的趋势相同,但在天津河北等地区上述指标依旧保持上升,值得关注和思考。 截止2019年6月,计算机、通信和其他电子设备制造业生产者出厂价格指数最低,为96.6。

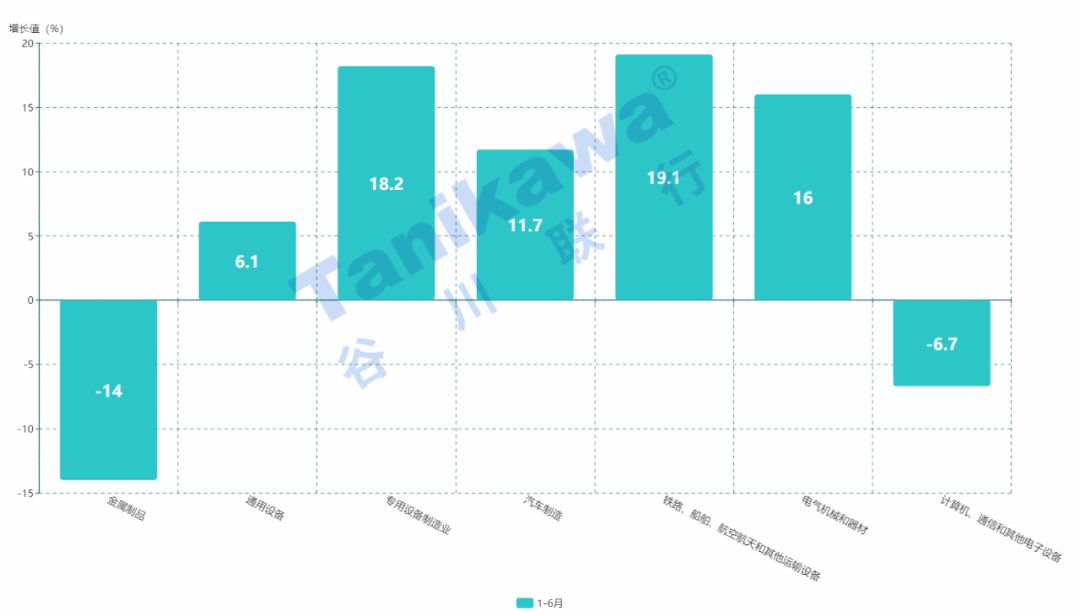

天津的装备制造业2019年上半年工业增加值增速为6.5%,占比全部工业增加值的32.3%。作为京畿门户,天津装备制造业的发展状况与北京有所异同。

与北京相同,铁路、船舶、航空航天和其他运输设备制造业1-6月工业增加值增速排名第一,为19.1%。另一方面,与北京不同的是专用设备制造业以18.2%的增速紧追其后,电气机械和器材制造业同样表现良好的增长率为16%,这两个行业在北京的增速为13%左右,排名居中。

而在北京呈现负增长的通用设备制造业在天津的增长速度为6.1%。金属制品业和计算机、通信和其他电子设备制造业的工业增加值在天津呈负增长,分别下降14%、6.7%。

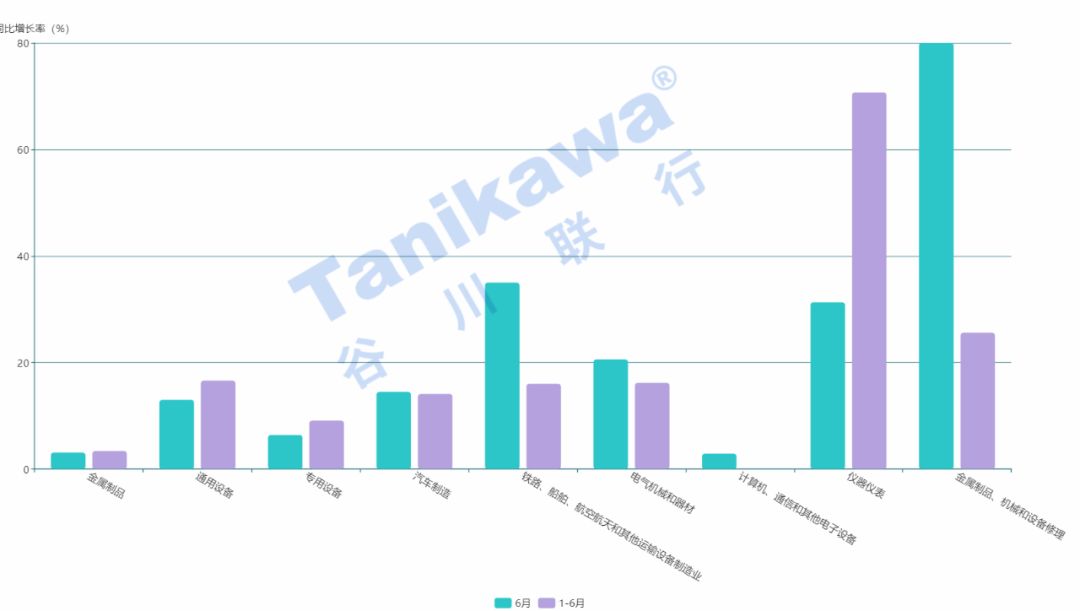

与两个直辖市协同发展的河北省近年来不断优化产业结构,截止至2019年6月,河北省装备制造产业规模以上企业数达到4702家,其中金属制品业企业数最多,占比25%。

各细分产业中,仪器仪表制造业1-6月增加值增速最高,达到70.7%,在京津冀地区乃至全国省市地区中遥遥领先,金属制品、机械和设备修理业的增速排名第二,为25.6%,猜测可能与这两个细分行业的基数较小有关(规上企业数分别为93、19)。

在北京和上海都呈现负增长的通用设备制造业在河北增加值增速达到16.6%,甚至各省份都在减少产值的汽车产业在河北也实现了14.1%的同比增速。

图8 2019年6月、1-6月河北省各行业规模以上

(注:金属制品、机械和设备修理业2019年6月增速为225.6% ,超过图示上限故未显示 )

“中部崛起”这一概念兴起于十多年前,随着城镇化战略推进,这一规划逐渐落地成为现实。现中部地区已经成为全国经济增速最快的区域之一,其装备制造行业也迎来了发展的新高地。

以山西为例,全省经济在去年的基础上进一步加快,GDP增速在全国的位次从去年同期的17位提升至10位。

2019年上半年,山西的专用设备制造行业表现突出。规模以上企业营业收入同比增长22.5%,利润总额同比增长50%;而电气机械和器材制造业和计算机、通信和其他电子设备制造业规上企业尽管营业收入的增幅不明显,但利润的同比增长分别达到230%和247.8%,猜测与地区加大技改力度,利用技术提效、规模经济等降低成本的努力相关。

值得注意的是,在长三角和京津冀地区均高速发展的铁路、船舶、航空航天和其他运输设备制造业和金属制品、机械和设备修理业在山西却呈萎靡态,行业规上企业的利润同比降低40%以上。

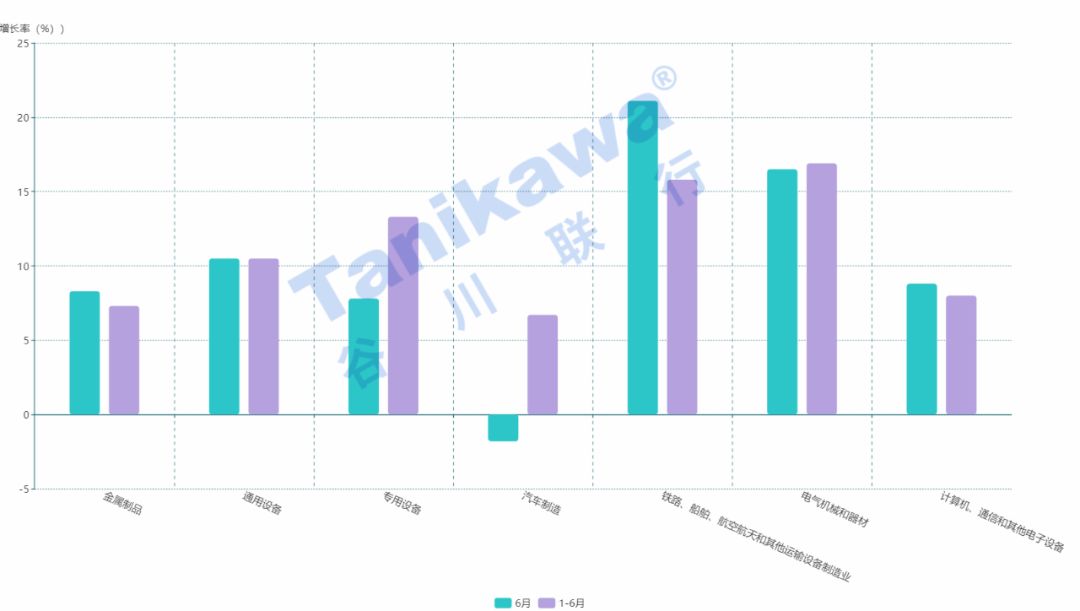

比较而言,河南的装备制造行业2019年上半年发展更为平稳,各细分行业主要指标积极变化,均呈上升趋势。电气机械和器材制造业、铁路、船舶、航空航天和其他运输设备制造业、专用设备制造业、通用设备制造业工学增加值同比增速较快,分别为16.9%,15.8%,13.3%和10.5%。

图10 2019年6月、1-6月河南省各钢业规模以上工业增加值增速

湖北、湖南、江西等省份的经济增速同样高于全国普遍水平。这是由于中部地区省份多属劳动大省,随着沿海产业的转移,中部地区成为最大的承接地,由此带动了工业提升和人口回流,形成良性循环。

根据统计报告显示,长三角地区装备制造业产业增加值的增速较慢,部分地区规模以上企业利润呈负增长,这是因为产成品的价格增长幅度远低于原材料价格增长的幅度,使得企业成本大幅度提升而利润进一步降低。

上海社科院研究研究员提出,长三角装备制造的发展要从根本入手,需要将技术创新能力提升到一个新的高度。这也是近年来长三角地区战略规划的主要方向。

根据国家统计局2018年10月发布的数据,全国研究与试验发展(R&D)经费投入超过千亿元的省(市)有6个,江苏(占12.8%)、浙江(占7.2%)和上海(占6.8%)纷纷上榜。其中铁路、船舶、航空航天和其他运输设备制造业和仪器仪表制造业R&D经费投入强度最高。

长三角地区中,上海名列中国先进制造业城市发展第一位,在汽车、高端装备、电子信息、航空航天等重点行业中建设了14个国家级智能工厂,创新应用五大新模式,已经成效初显。

而江苏、浙江则利用自己的区位优势,大力发展海洋工程装备和轨道交通等行业,在相关技术上已经达到国际领先水平。

京津冀是中国的“首都圈”,与长三角一样属于东部沿海,依托广袤的华北平原、拥有渤海湾良好的港口条件,京津冀的装备制造行业发展一直备受瞩目。近年来,各个地区促进其交通一体化,形成“陆海空”立体式、多中心的交通体系,为装备制造业的发展提供了保障。

在技术方面,我国尚未破解真正核心的技术;在市场方面,由于社会经济增长趋势逐渐平缓,市场需求逐年下降。

京津冀地区由于包括我国政治文化中心,具有高度集中的资源分配权,为三省市一体化协同发展不断助力。以中国制造2025报告会暨京津冀协同创新发展论坛为代表的高端行业会议也受到国内外各界的巨大响应。

但京津冀一体化面对的考验依旧严峻。三省市社会发展差异悬殊,2017年河北的居民消费水平为天津的1/3,北京的1/5。

同样,三个地区的经济也处于不同的发展阶段,北京总体已进入了后工业化发展阶段,天津则处于工业化后期阶段,而河北省则尚处于工业化中期阶段。

发展的不同步为三个省市的协同发展带来阻碍,因此需要京津冀地区创新协同发展的机制,形成合理的产业梯度和紧密联系的产业链。其中,根据《京津冀产业转移指导目录》明确了装备制造业为津12冀承接的八大类重点产业之一。

装备制造业是集技术密集、资本密集和劳动密集于一体的行业。与长三角等东部沿海地区相比,中部地区生产要素更丰富,单位面积水资源、工业用水占供水总量比重、单位面积供气量(煤气、天然气)、单位面积液化石油气供气量等均位列国家各城市群前列。

在人力资本方面,地区内在校大学生人数多,人口开始从东部向中部地区回流,中部地区各省市常住人口流入增多,以郑州为代表的部分省会中心城市人口增幅达到36%以上。

在工业基础方面,新中国成立以来,为保障国家安全,中部地区兴建了一大批国防和重工业基地,现依赖于发达的交通网络,中部地区集聚和承载产业的能力较强。

相较于西部地区,中部地区更容易融入世界市场,对全国市场有高度辐射性。但与长三角珠三角等城市群相比,中部地区发展的主要障碍为内部差异更大,发展不平衡、不协调、不可持续的问题仍然突出。

此外,中部地区仍处于工业化中后期阶段,产业升级、动能转换等难度较大,对内对外开放水平仍待提高。

本文选取浙江、天津、湖南各一个装备制造产业园,横向对比分析产业政策。

|

|

|

|

|

·投资补贴:投资规模超过1亿元,可享10%的投资补贴;

·技改补贴:投资规模超过1000万元,可享20%的技改补贴;

·采购补贴:协同制造且年采购额超过100万元,按年采购额10%补助;

对优秀人才给予最高2000玩啊元补贴,对海内外顶尖人才的重大项目给予最高1亿元补助

(1)年销售收入超过5000万的,按40%-60%的比例给予奖励;

(2)年亩均税收超过10万的,按50%-80%给予奖励;

(1)年销售收入超过5000万的,按超过部分的60%-80%给予奖励;

(2)亩均纳税额达到10万的,按超过部分的70%-90%给予奖励;

亩均纳税额达到10万元的企业,按照留存部分的50%-70%给予奖励;

|

|

|

年纳税总额为300万以上,给予60%-80%办公用房租金补贴;

·当年纳税总额达到500万元(含)以上,给予项目公司高级管理人员(5-7人)个人贡献形成(空港、临港、海港)可支配财力部分给予75%-80%扶持;

·特殊人才奖励:对企业新引进落户的全日制大学本科以上学历的人员和归国留学人员,连续三年发送租房和生活津贴。

年纳税额超过100万元,按40%-90%给予奖励;

|

|

|

·技改补贴:引进单台价款达10万元以上(含10万元,不含税价)的先进装备,给予10%—14%的财政补贴;

(2)经省科技厅认定、科技部备案的高新技术企业,给予一次性奖励;

(3)对积极进行股改、挂牌的工业企业,分阶段给予奖励;

对工业产业基金的新增融资贷款给予银行贷款利息的50%的贴息补贴

|

总结来看,装备制造业在各个省市中生产值占比较大,是我国立国之本,强国之基,其现已进入从高速度增长向高质量发展的重要转型期。

无论是领跑各城市群的长三角地区,或是不断融合创新、打破壁垒的京津冀,还是近年来按下“快进键”的中部地区,各个省市都紧抓装备制造产业变革的机遇期,推动着产业政策、科技政策等多维发力、精准实施,助力制造业第一大国向全球价值链中高端迈进。

《新中国70年中国中部地区工业发展——历程、成就、问题与对策》

《第二届中国制造2025报告会暨京津冀协同创新发展论坛报道》