针对目前的困境,IDC中国助理副总裁王吉平先生主要阐述了以下几个观点:

根据中国0-14岁人口数量发展趋势分析,近几年“二孩政策”明显带动学前教育人口数量。加之数字化转型大潮,近几年大量学前教育机构蓬勃发展。而信息化建设也成为学前教育机构竞争差异化的一个重要武器之一。如很多学前教育应用在线教学方式,强调终端产品给予孩子的体验,强调终端产品的娱乐化等因素。IDC认为,从IT投资规模看,学前教育与普教、高教还有很大差距,但从增量角度看,学前教育增速却明显高于其他类型。

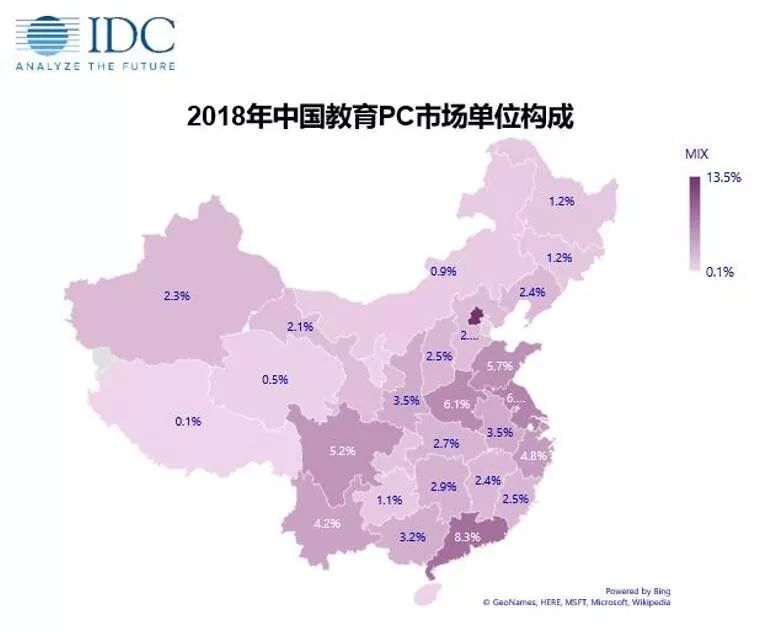

由于人口迁移,经济发展不平衡等多方面原因,2018年东北、西部等地区信息化采购不如预期。以PC为例, 2018年无论从市场规模和市场增速看,沿海地区依然是主要区域与增长点。IDC认为,随着强调聚焦“三区三州”(西藏、新疆南疆四地州和四省藏区)等深度贫困地区,以义务教育为重点,实施教育脱贫攻坚行动的相关政策推动,教育采购不平衡现象有望等到进一步缓解。

受到薄弱区域教育改革项目结束因素影响,2018年4-6级教育行业采购放缓。但随着教育部落实深化“放管服”改革的要求 进一步简政放权,落实省级政府教育经费统筹权和各级各类学校经费使用自主权。2019-2020年更多IT采购的决策权将回归县、市教育单位。这将带动4-6级城市教育市场的采购更加活跃。IDC认为,厂商应该结合目前趋势,更好的调整自身的渠道部署,真正能够让自身渠道触及到教育采购核心部门。

2019年教育部公布的教育行业工作重点强调,大力发展民办教育,高职大规模扩招100万人。IDC认为,民办教育、职业教育由于教学理念的不同,更多强调全方位的数字化转型的学生体验,结合新兴的技术融入学生的每一门课程中。如VR/AR、人工智能、大数据、3D打印等。在这一点是明显有别于传统的普教和高教。IDC认为,厂商应结合这些新兴技术,提供不同课程的解决方案。

更多阅读: