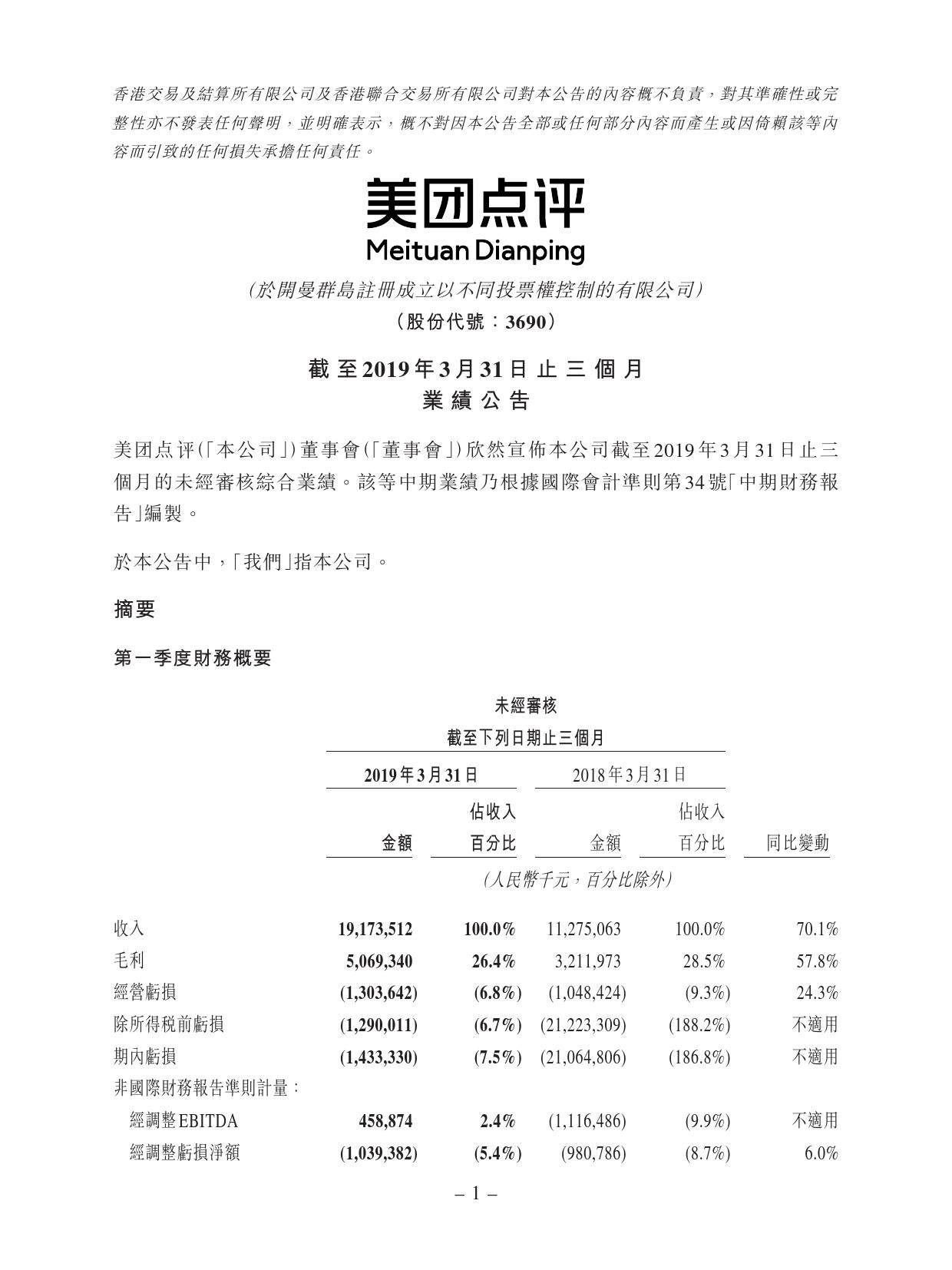

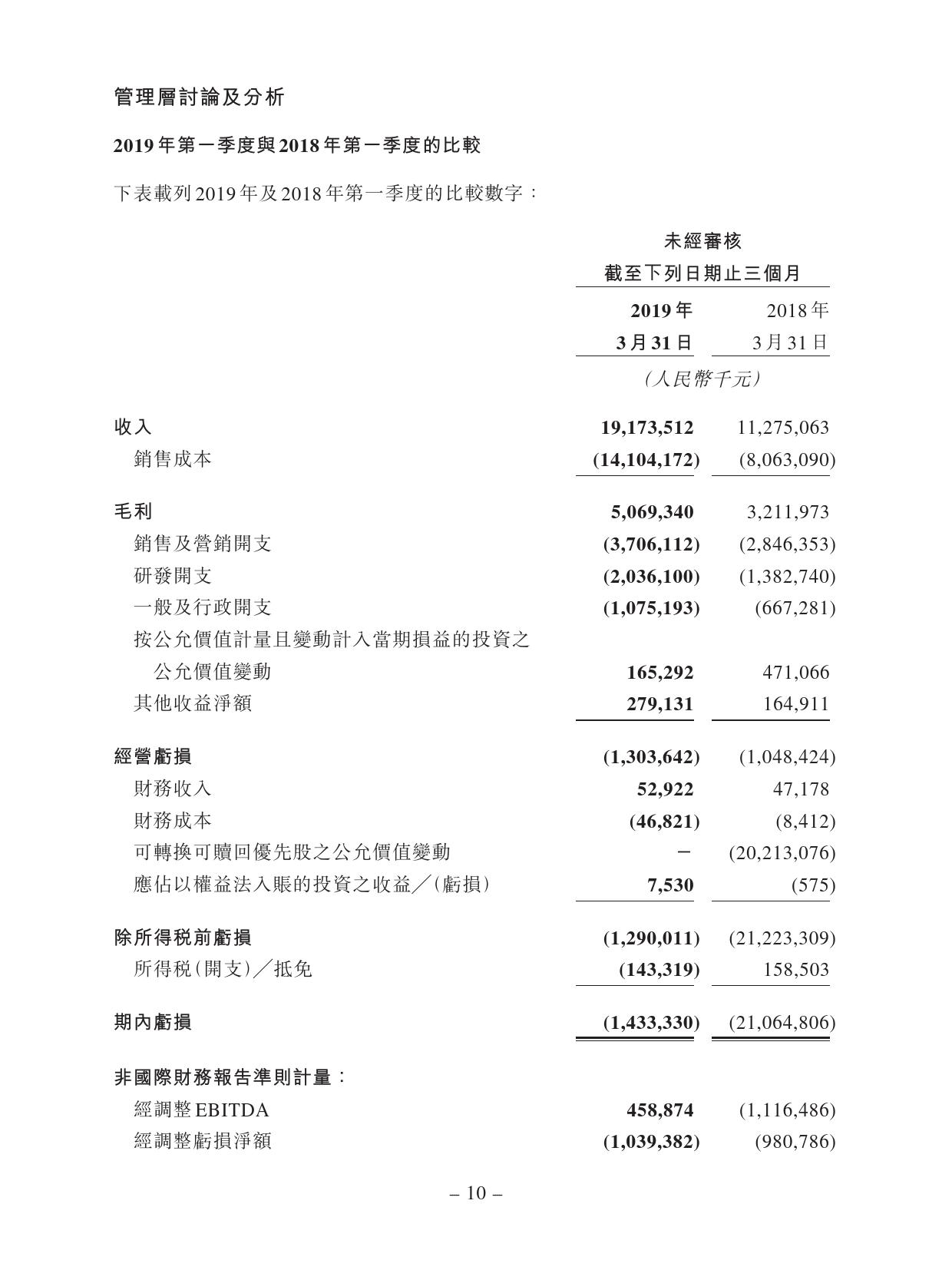

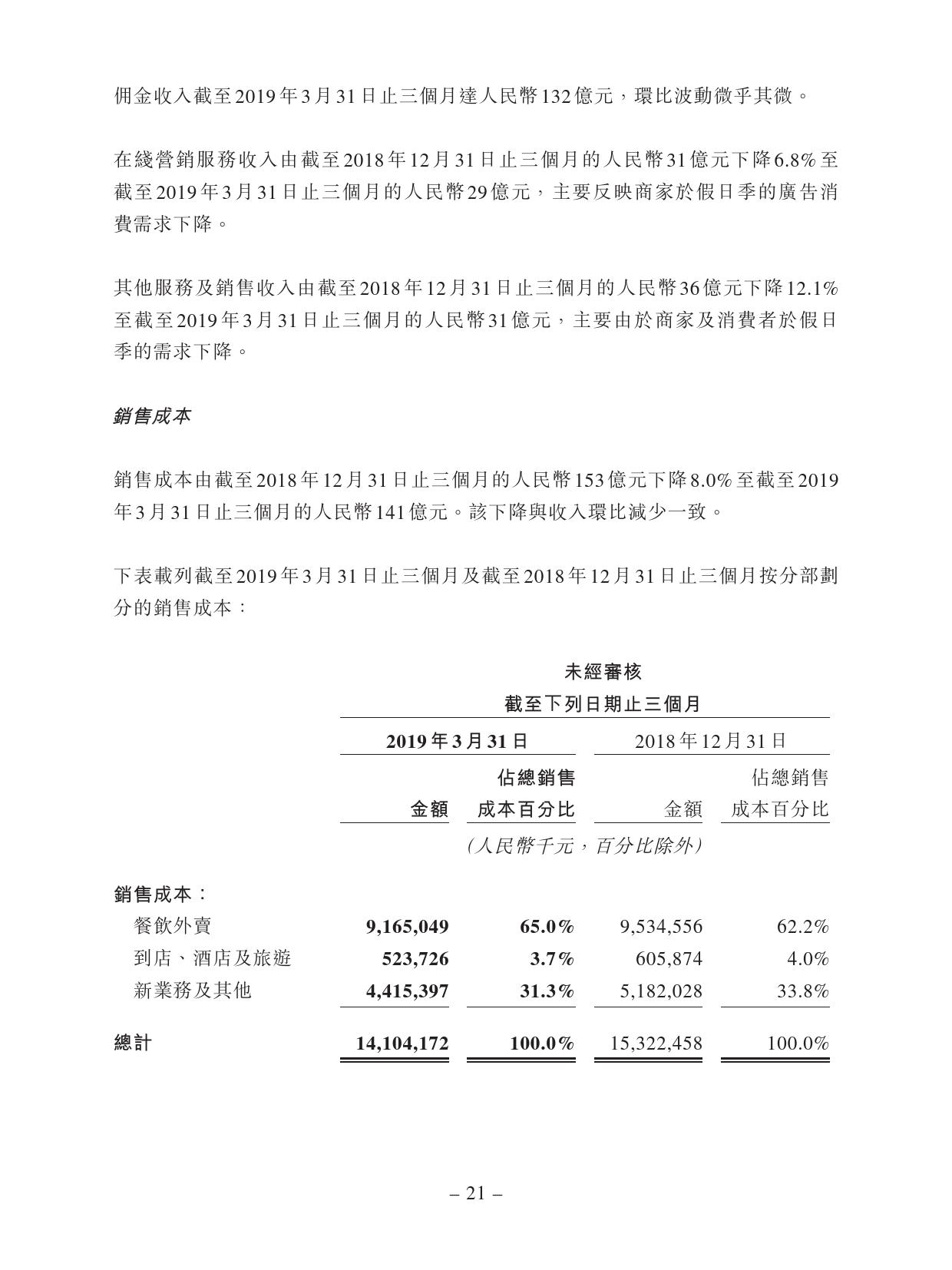

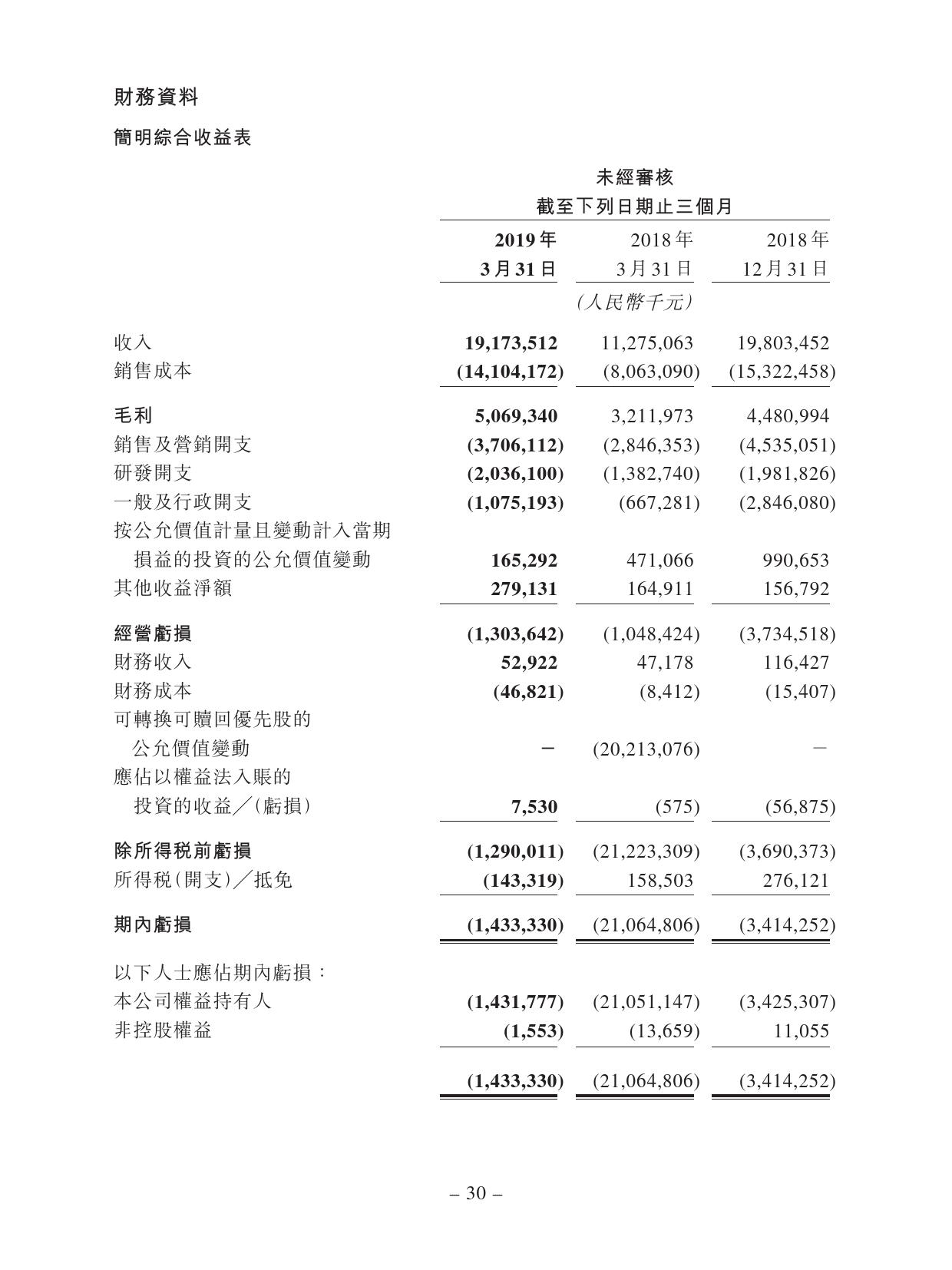

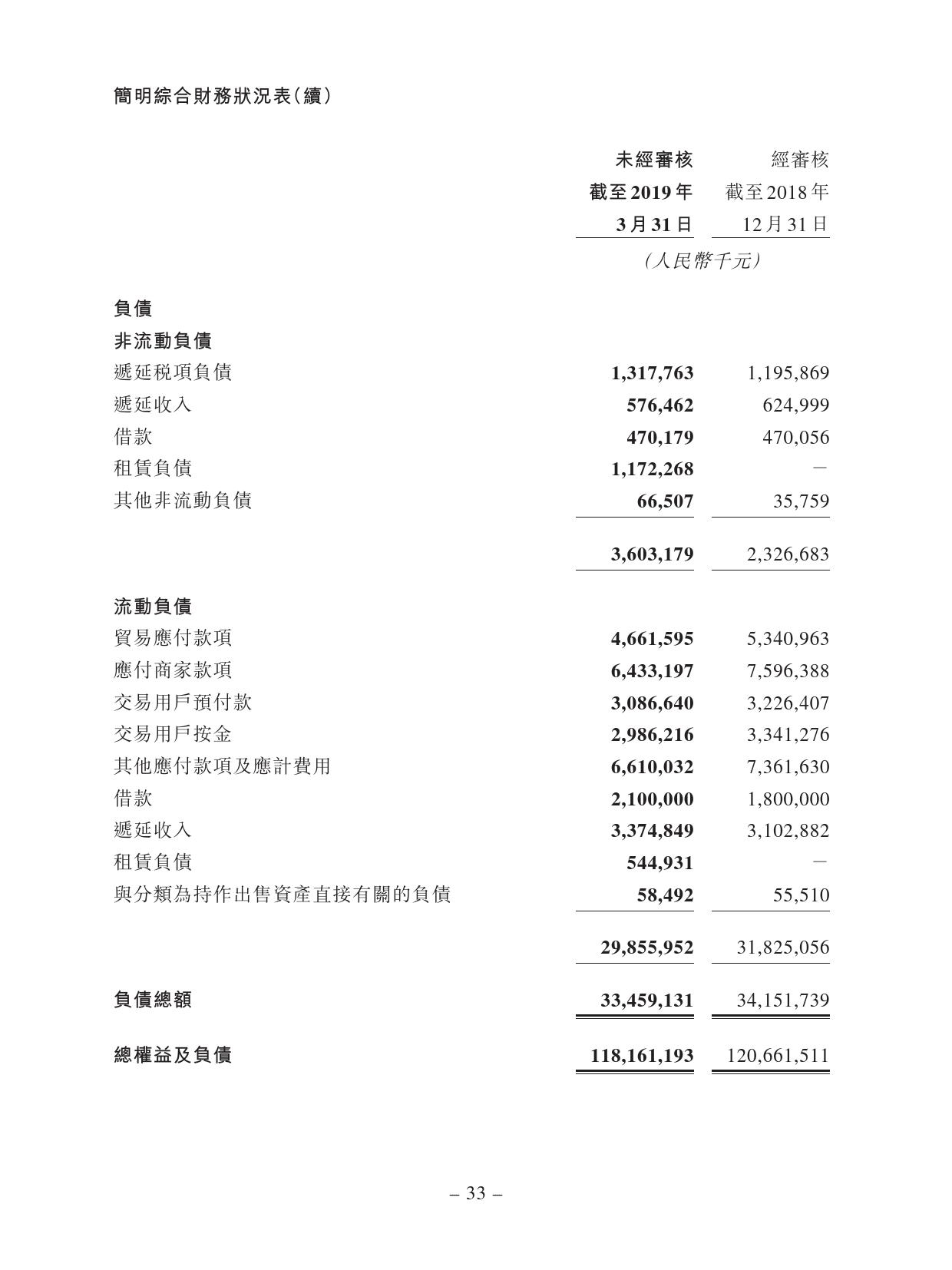

美团点评发布第一季度财报。财报显示,美团第一季度营收192亿元人民币,同比增长70.1%,市场预估182.5亿元人民币;第一季度期内亏损为13.03亿元,上一季度为亏损34.14亿元。

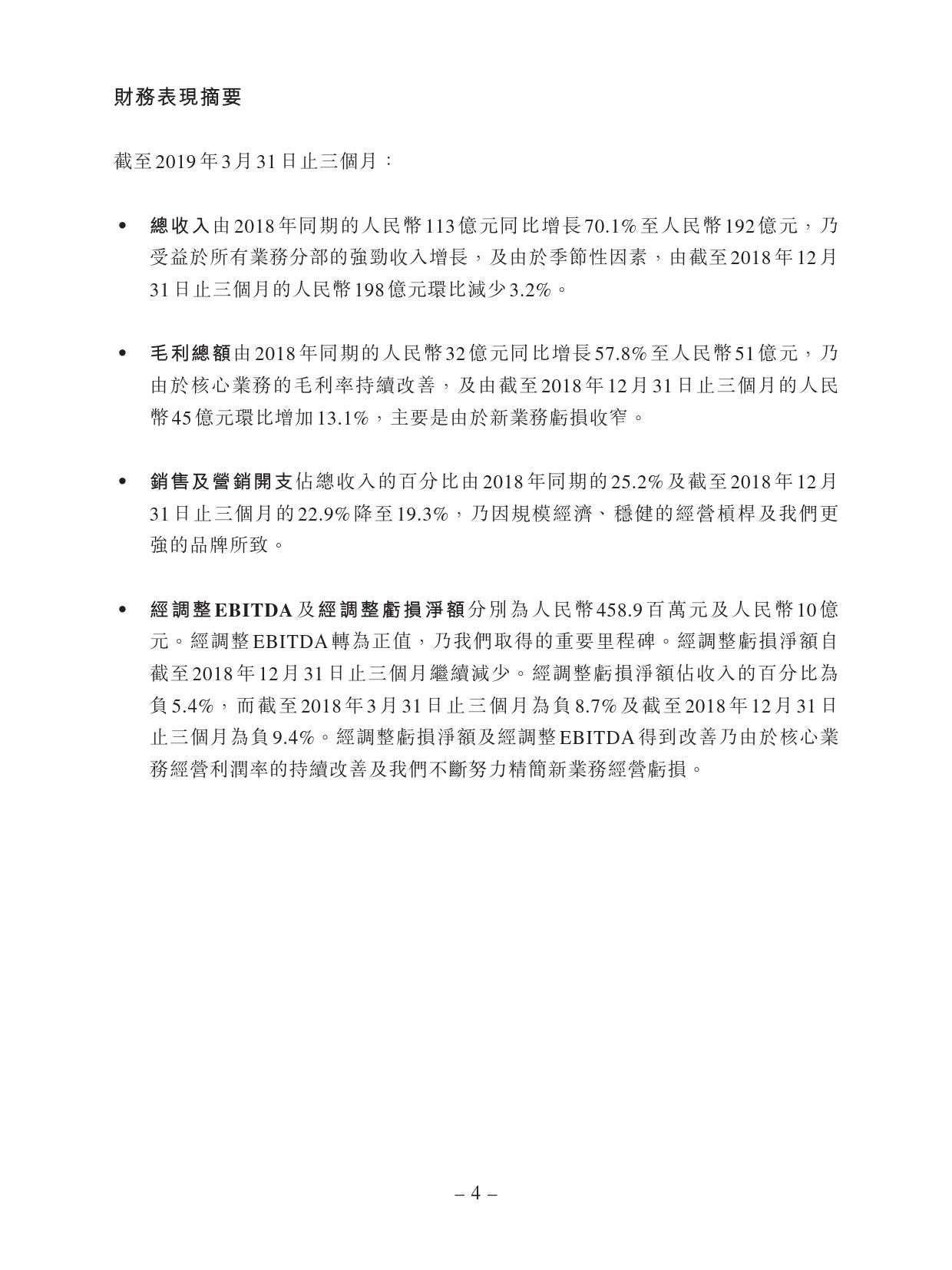

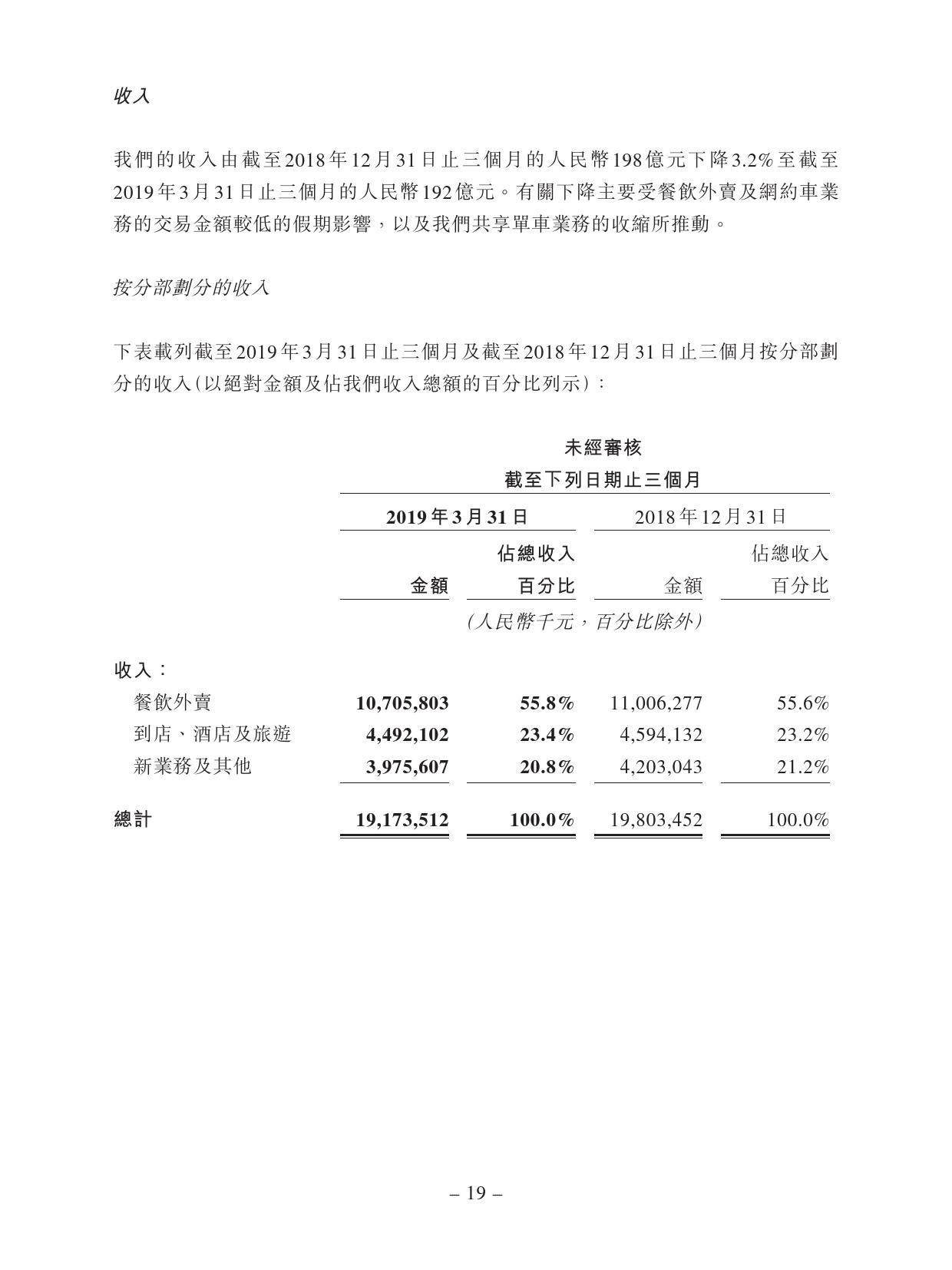

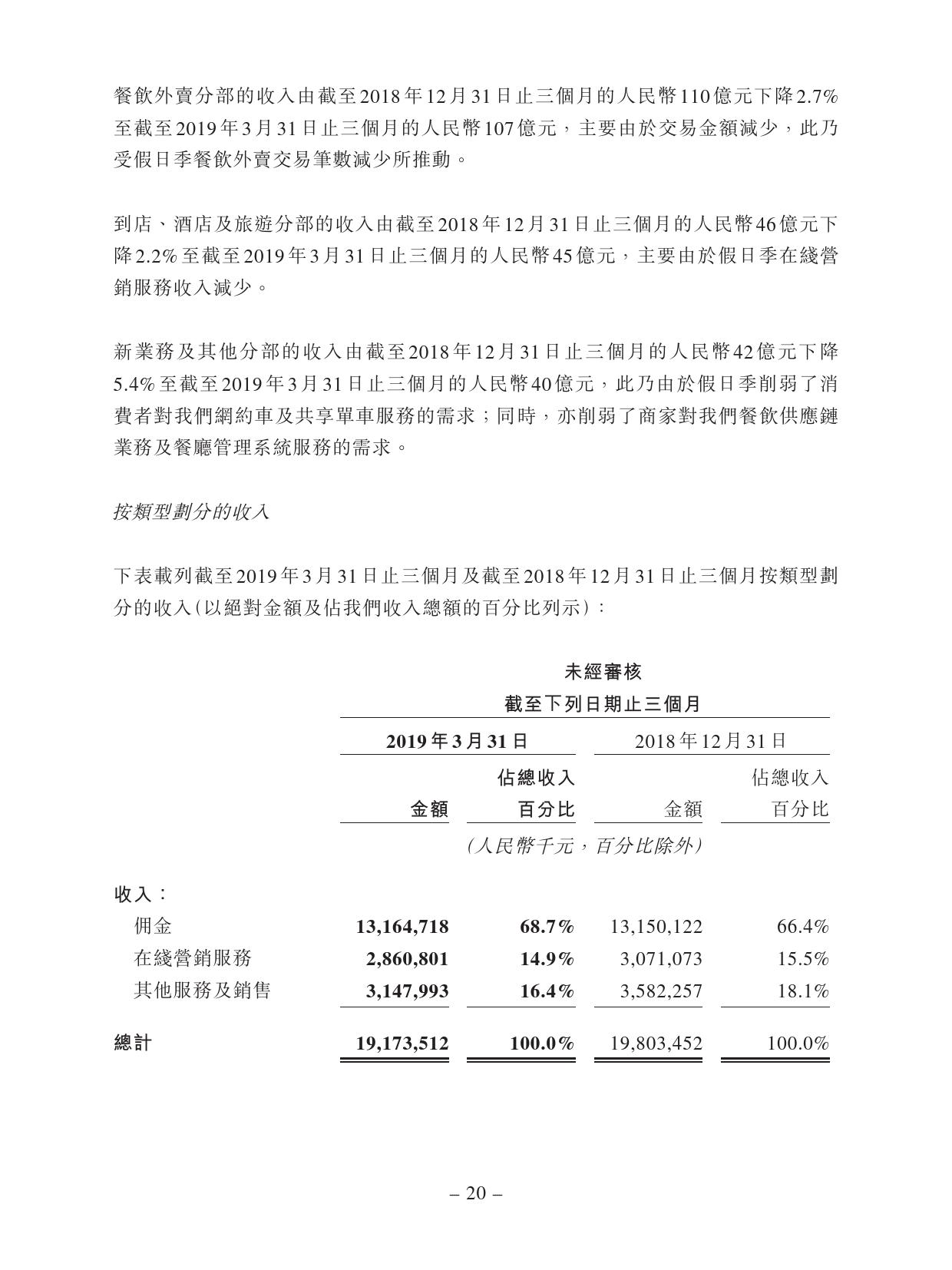

对于总收入,美团点评称,乃受益于所有业务分部的强劲收入增长,及由于季节性因素,由截至2018年12月31日止三个月的人民币198亿元环比减少3.2%。

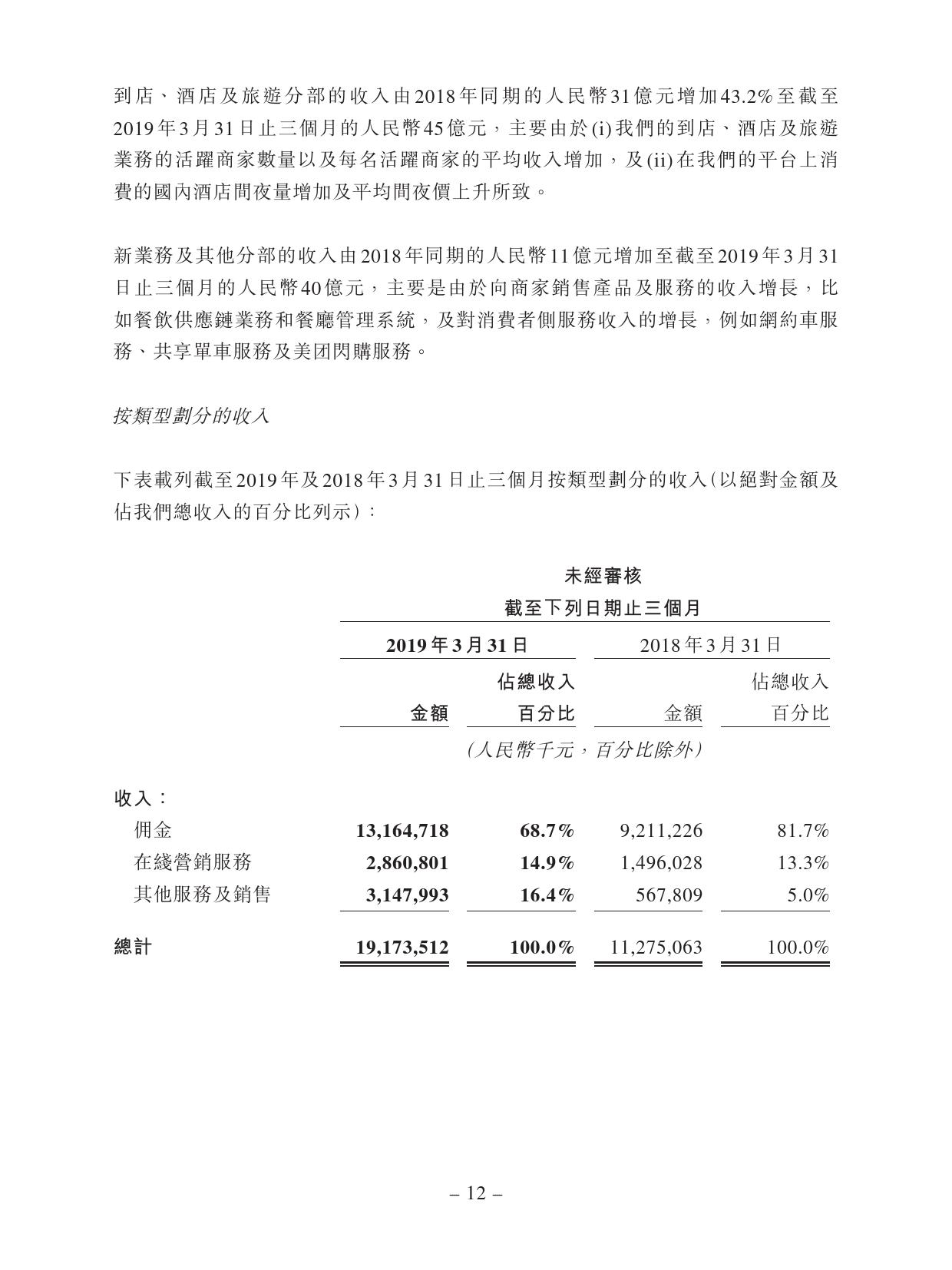

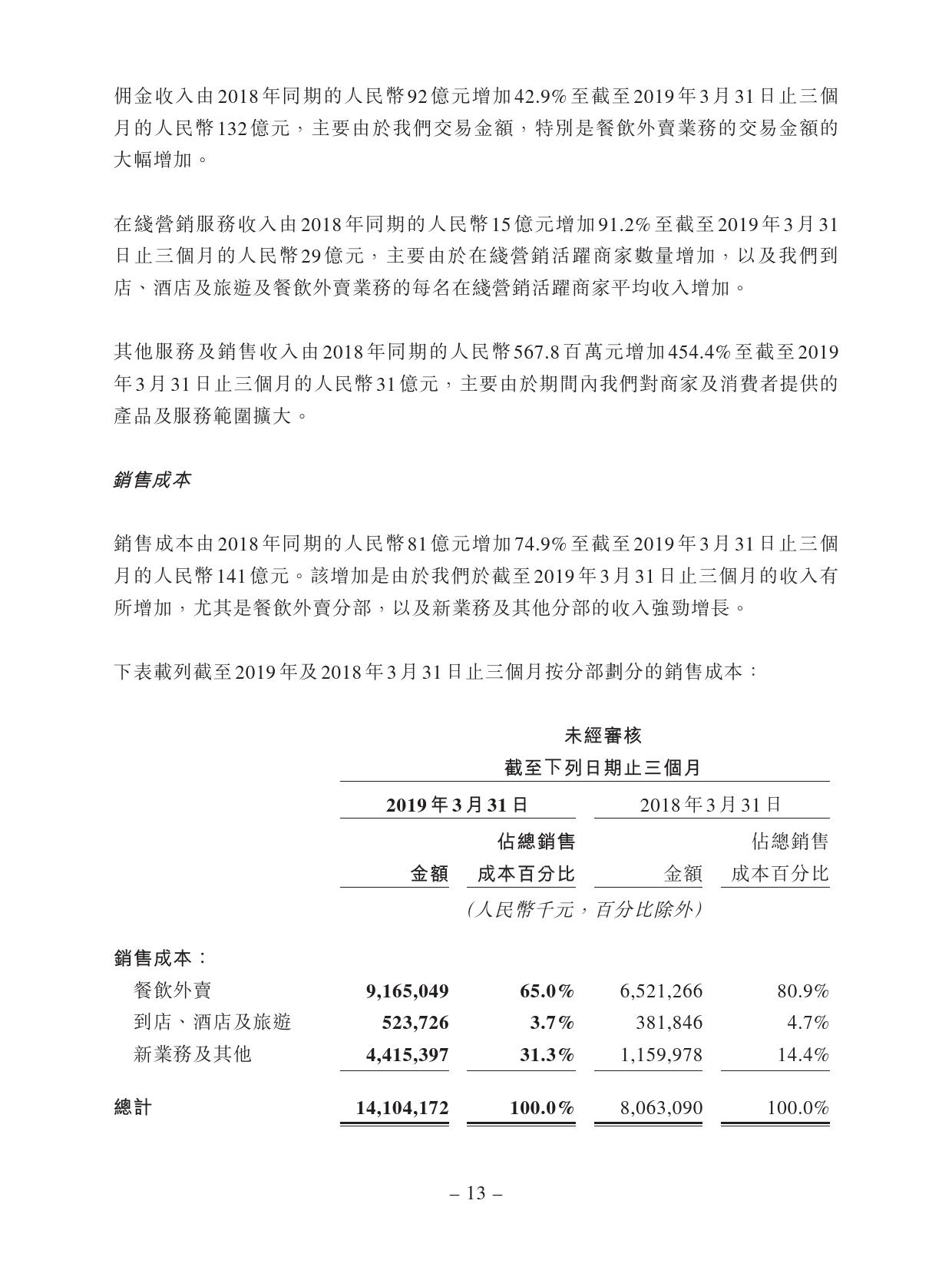

佣金收入由2018年同期的人民币92亿元增加42.9%至截至2019年3月31日止三个月的人民币132亿元,主要由于我们交易金额,特别是餐饮外卖业务的交易金额的大幅增加。

在线营销服务收入由2018年同期的人民币15亿元增加91.2%至截至2019年3月31日止三个月的人民币29亿元,主要由于在线营销活跃商家数量增加,以及我们到店、酒店及旅游及餐饮外卖业务的每名在线营销活跃商家平均收入增加。

其他服务及销售收入由2018年同期的人民币567.8百万元增加454.4%至截至2019年3月31日止三个月的人民币31亿元,主要由于期间内我们对商家及消费者提供的产品及服务范围扩大。

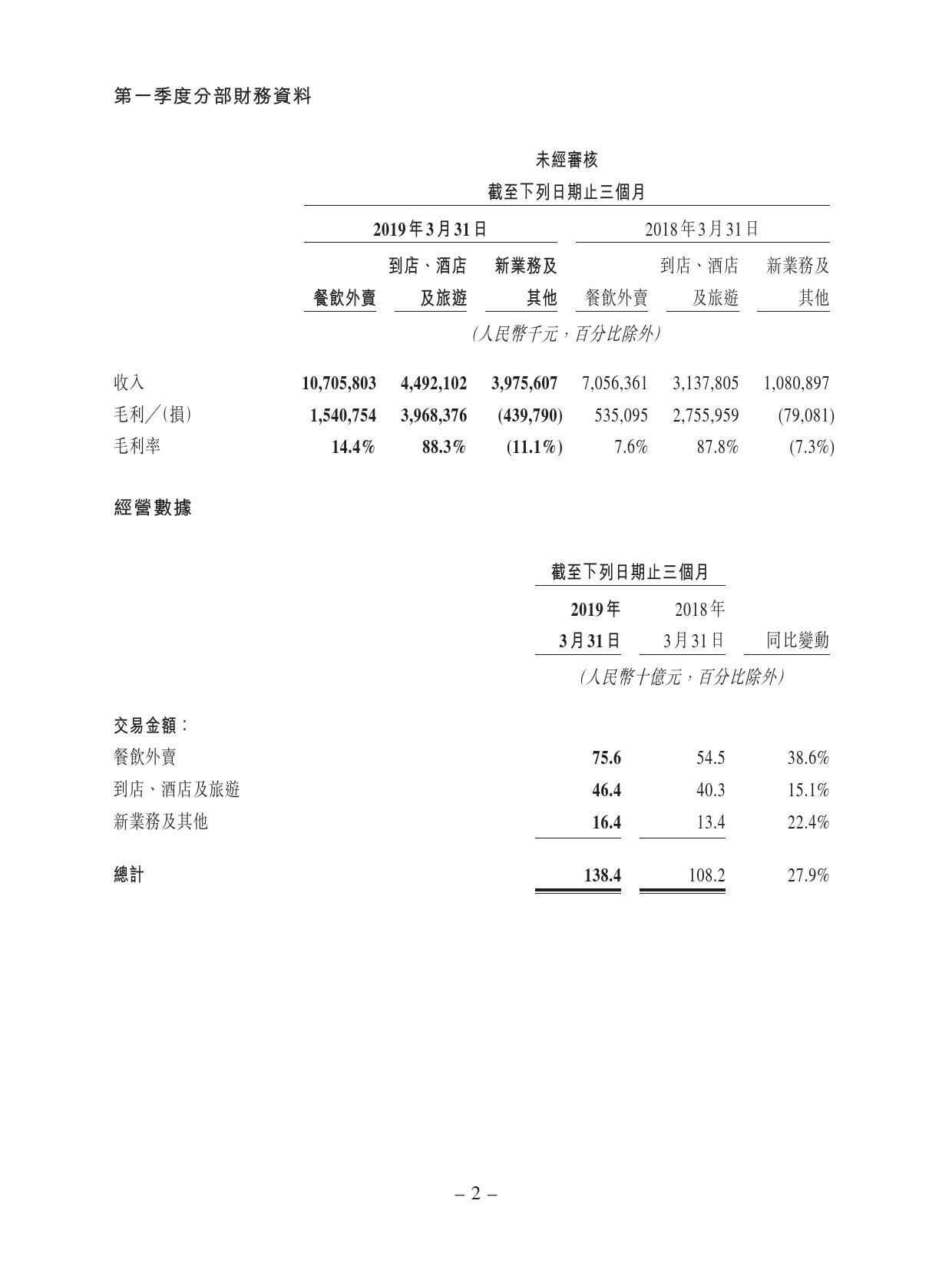

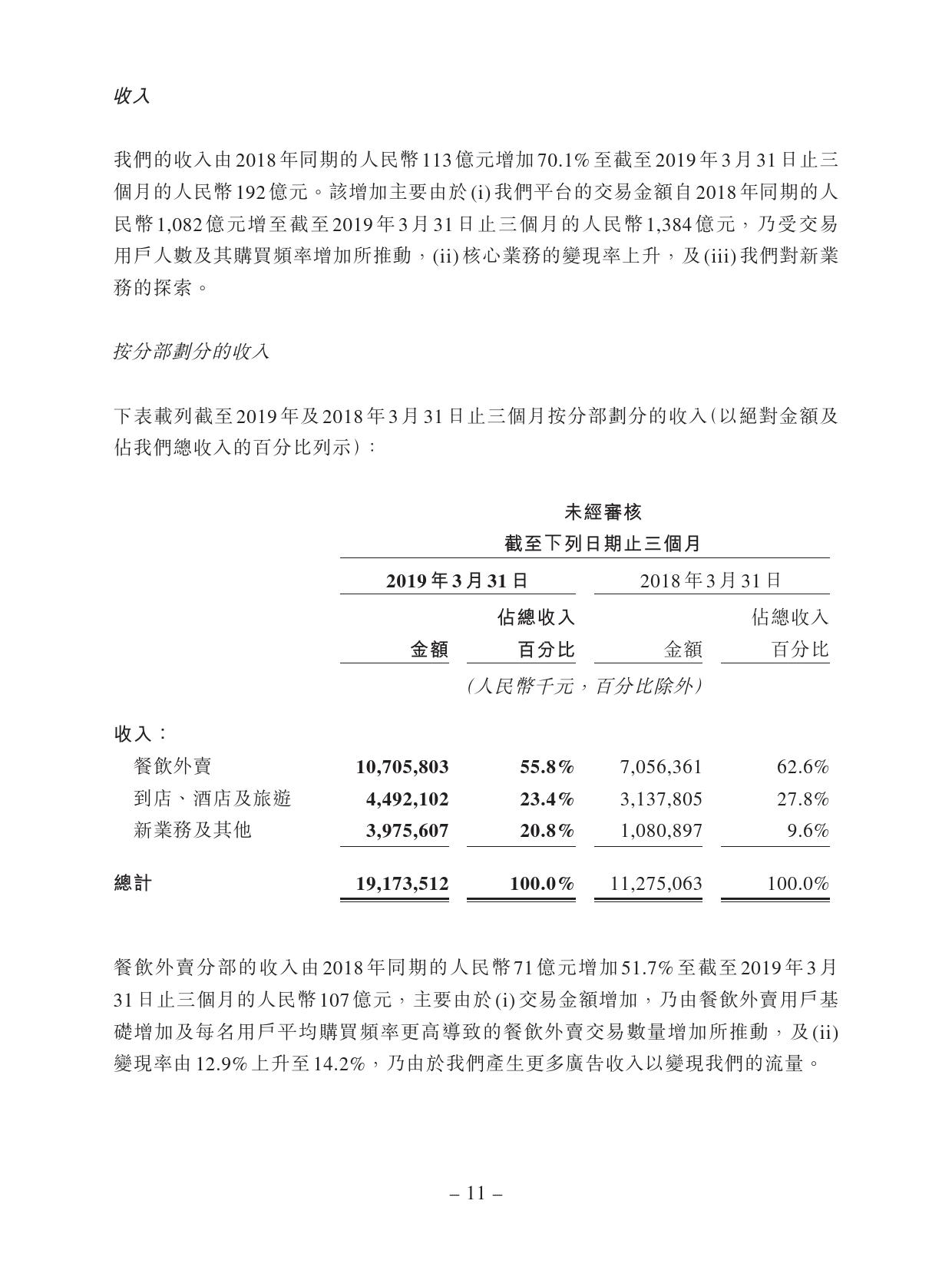

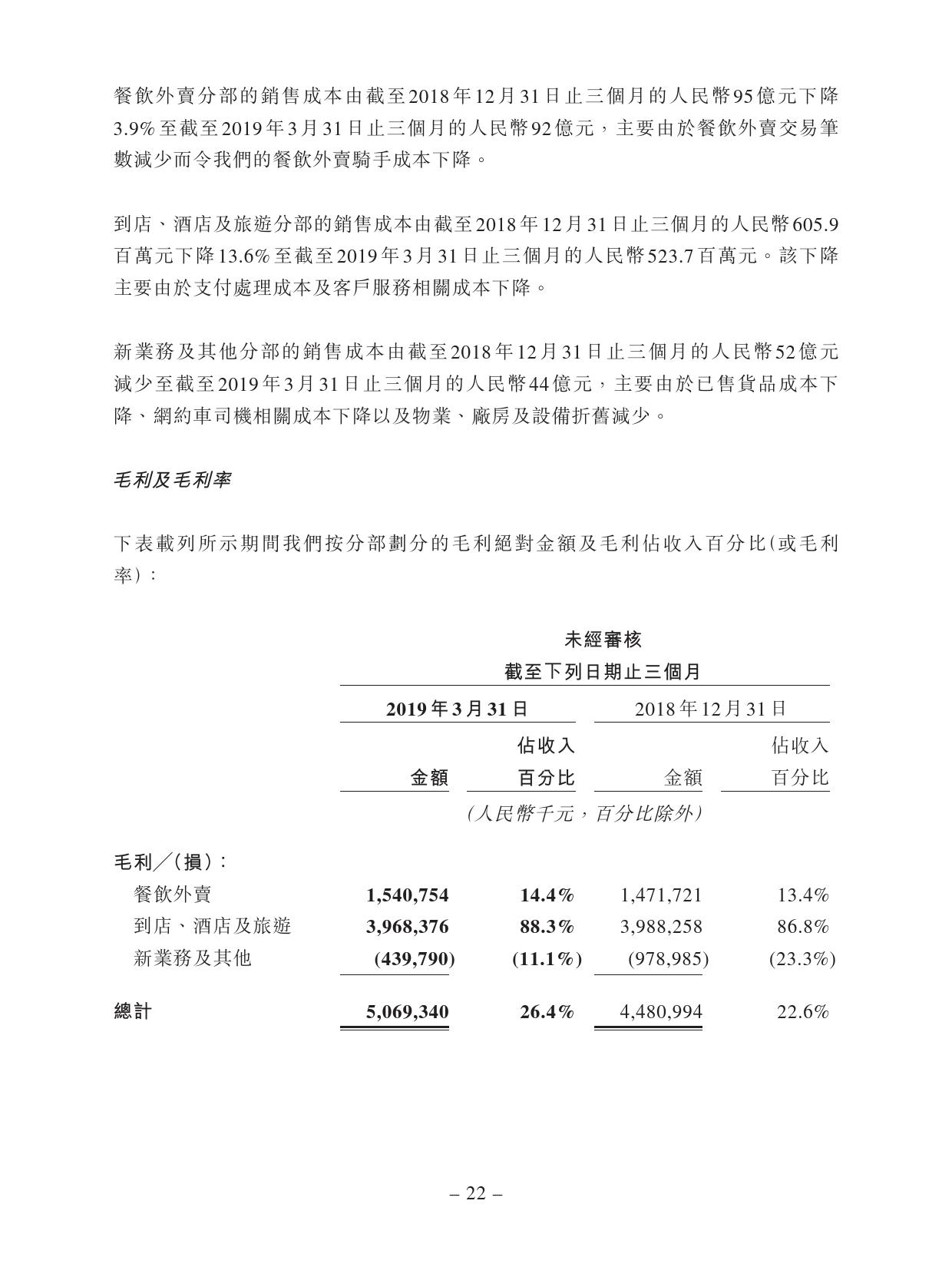

财报显示,美团点评餐饮外卖业务交易金额由2018年同期的人民币545亿元增长38.6%至截至2019年3月31日止三个月的人民币756亿元。餐饮外卖订单量由2018年同期的12亿笔增加35.8%至截至2019年3月31日止三个月的17亿笔。每笔餐饮外卖业务订单的平均价值同比增长 2.1%。餐饮外卖变现率由12.9%同比上升至14.2%。

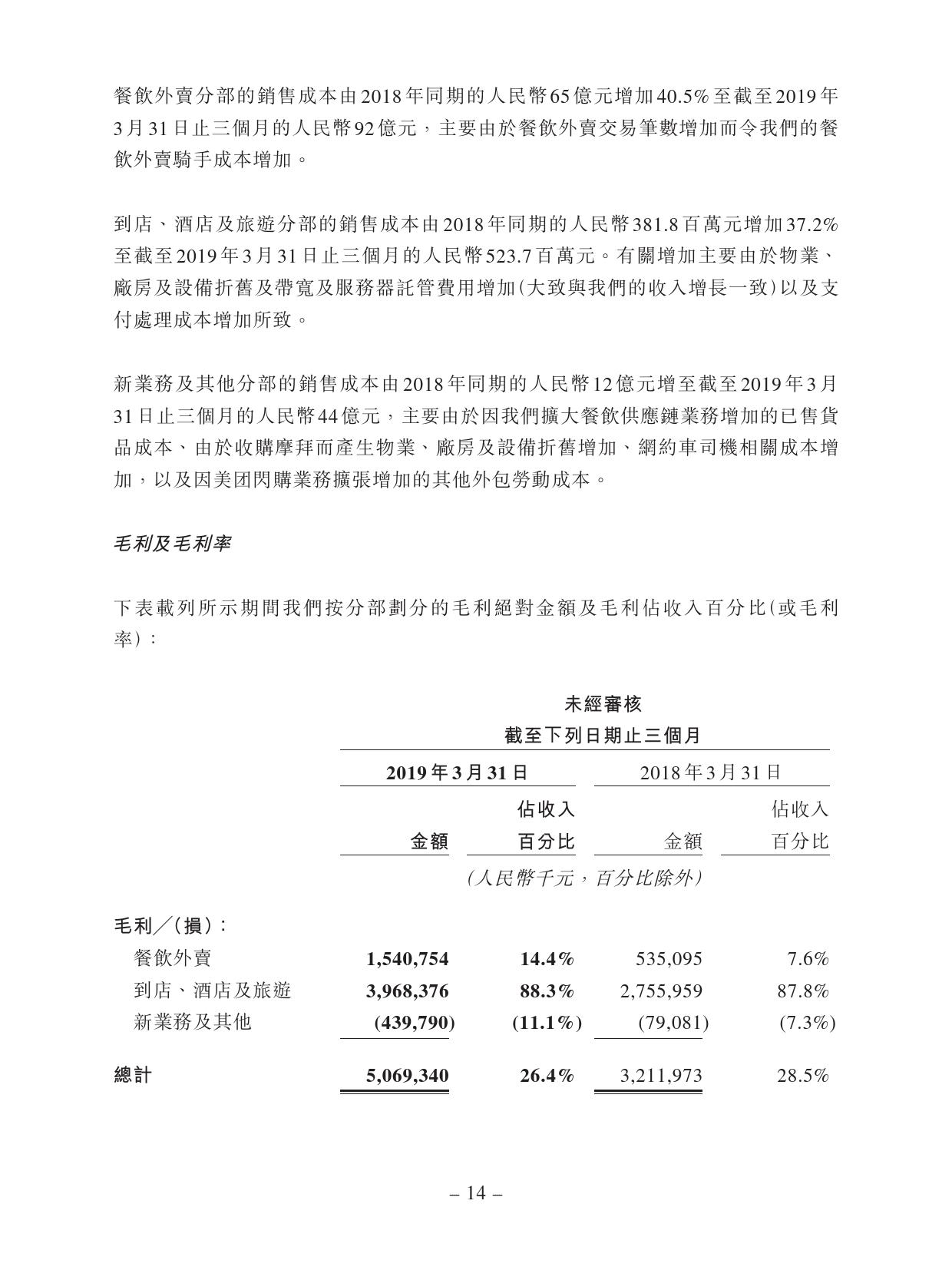

因此,餐饮外卖收入由2018年同期的人民币71亿元同比增长51.7%至截至2019年3月31日止三个月的人民币107亿元。餐饮外卖毛利由2018年同期的人民币535.1百万元增长187.9%至截至2019年3月31日止三个月的人民币15亿元,而毛利率由7.6%上升至14.4%。

财报显示,截至2019年3月31日止三个月,美团点评到店、酒店及旅游业务的交易金额为人民币464亿元,同比增长15.1%,同时变现率由7.8%升至9.7%,主要是由于在线营销服务收入的贡献增加。

美团点评到店、酒店及旅游业务收入为人民币45亿元,同比增长43.2%,毛利由 2018年同期的人民币28亿元增至截至2019年3月31日止三个月的人民币40亿元,而毛利率则由87.8%增至88.3%。

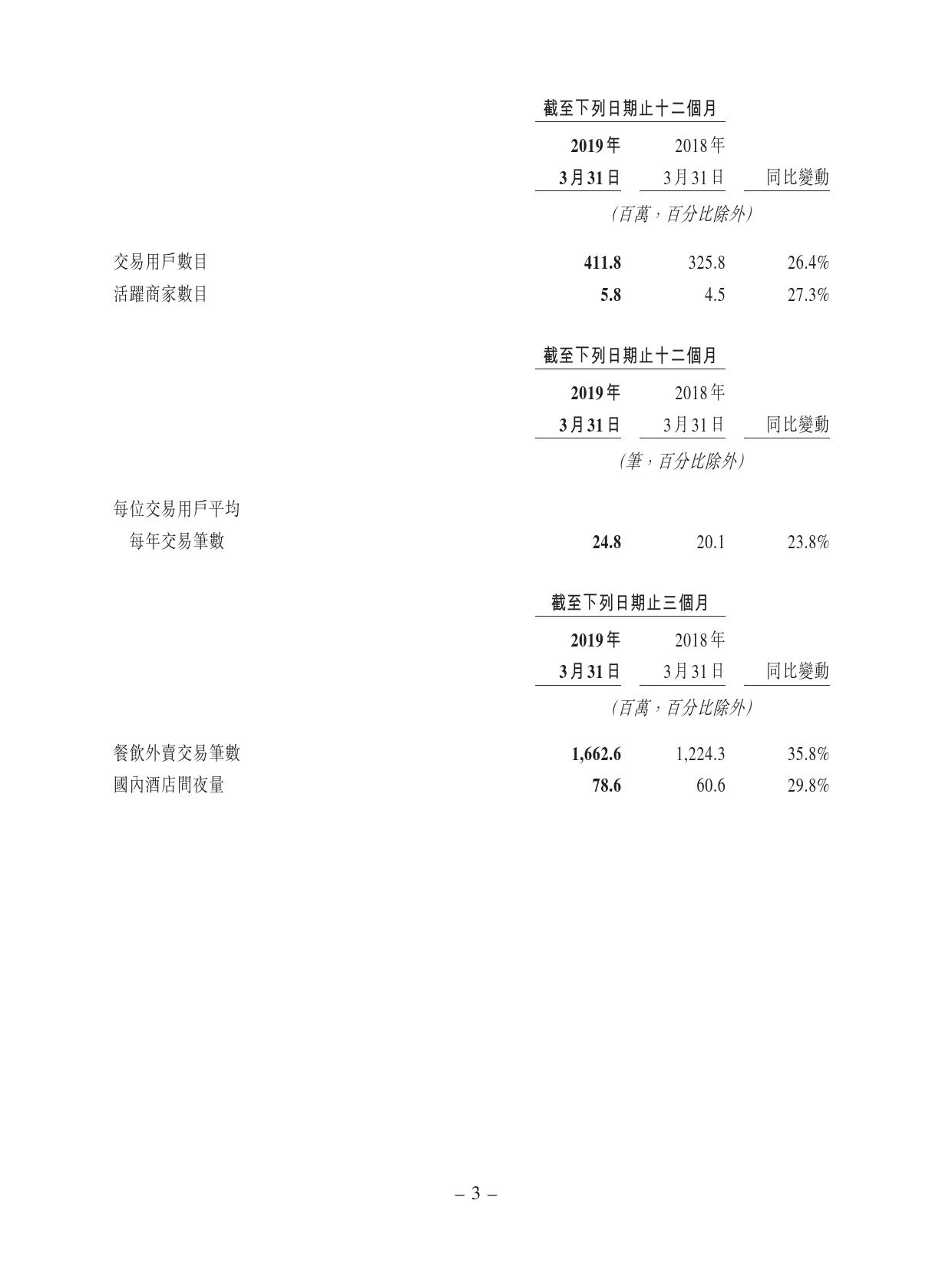

同时,截至2019年3月31日止三个月,国内酒店消费间夜量由2018年同期的6060万增加29.8%至的7860万,归功于高端酒店进一步增加,及平均间夜价同比稳步增长。

财报下载:https://t.zsxq.com/Vju3NFu

更多阅读: