本文将以双十一为触点,依次分析各大电商平台的用户规模、营业收入、用户画像,以及头部电商平台应对消费分级的战略布局。

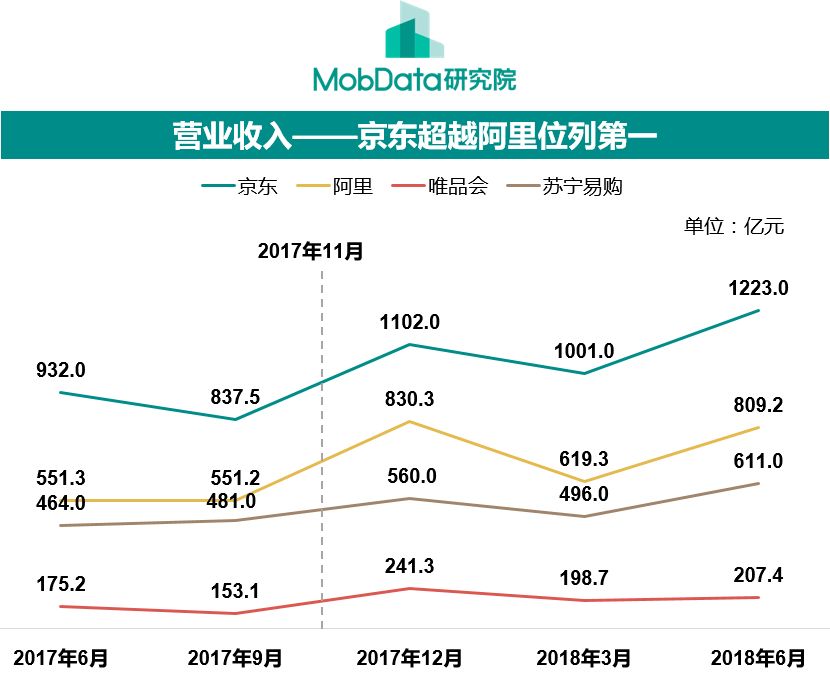

同样的是,受双十一影响,四家电商平台营业收入均实现大幅增长,其中阿里和京东增幅最为明显。

从收入分布来看,五家电商平台分布都较为集中唯品会和淘宝受中低收入群体喜爱,高收入人群更加偏好苏宁易购,天猫和京东。

线上布局差异化产品矩阵,顾全各消费层级人群 线下实现物流全覆盖,打通产业链;线上线下融合,实现生态融合——各电商平台三条战略并行,以应对消费分级这一新趋势。

2016年11月,农村淘宝App正式上线。2017年6月,农村淘宝升级与手机淘宝合并,成为手机淘宝中农村市场“家乡版”的模块。作为阿里巴巴旗下的一个战略性项目,农村淘宝旨在搭建县村两级服务网络,实现服务市场下沉,以顺应当前消费分级的趋势。

2018年3月,阿里推出淘宝特价版App,旨在向消费者提供性价比更高的产品,也符合消费分级的现状,满足不同消费者的诉求。

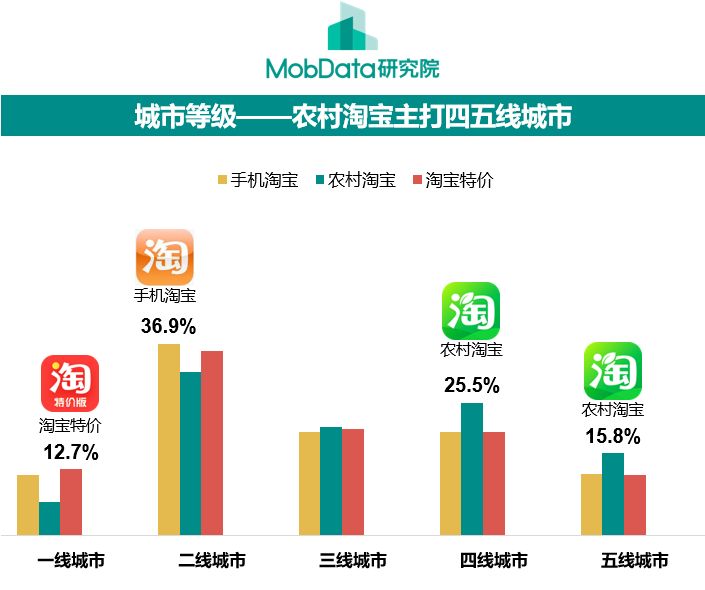

从城市等级分布来看,淘宝和淘宝特价稳收住一二线城市,农村淘宝主打四五线城市。

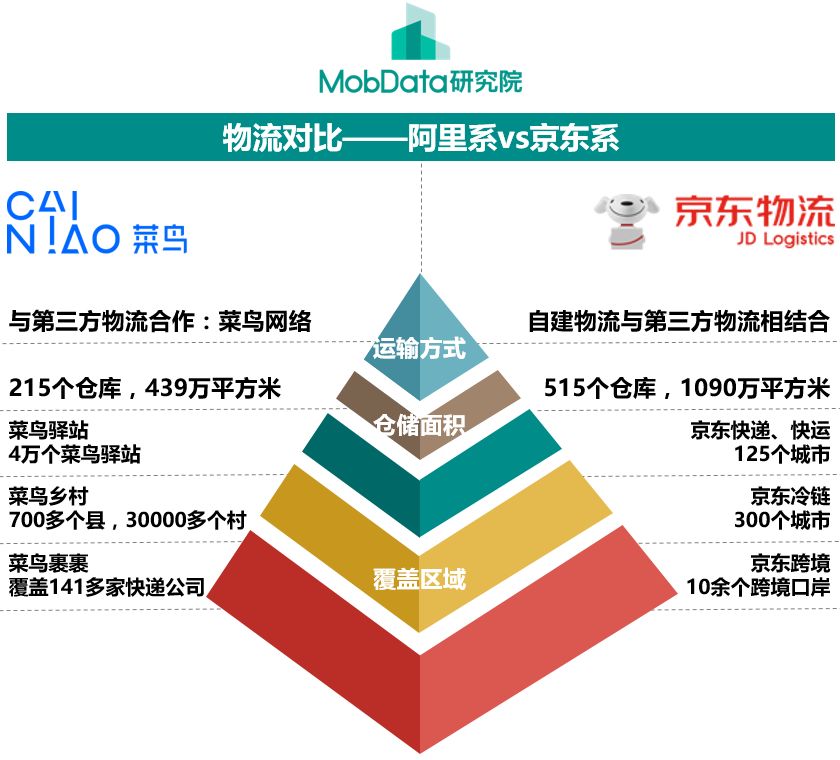

阿里系的菜鸟网络和京东系物流,二者都将旗下的产品进行细化,以针对不同的领域和消费群体,各个产品的的覆盖面都进行扩张,更是深入到三四线城市,逐步实现国内市区县全覆盖。

盒马鲜生迅速布局一线及新一线城市,包括北京、上海、苏州、杭州、成都、贵阳、西安、武汉、南京、福州、宁波等地;天猫国际线下体验店开门迎客,开启跨境新零售的布局;淘宝心选先后登陆杭州亲橙里和上海;除此之外,谜秀(MISHOW)、淘宝二次元、阿里小厨、次V殿等新零售点也依次登场。

京东

11月3日,京东物流接入1.5万平米超大线下书店“机遇空间”,瞄准线下图书零售业。

整体战略布局涵盖京东超市、京东帮服务站、京选空间、京东母婴体验店、京东家电专卖店、京东大药房等线下店。

苏宁易购

3月23日,首家苏宁极物店落地南京新街口商圈,双线O2O智慧零售新物种,2018年将开50家极物店,5年内达到300家。截至10月26日,苏宁易购县镇店已达4000家,苏宁小店已达2300家。

战略布局上,以“一大、两小、多专”拓展智慧零售业态产品族群。“一大“指苏宁易购广场,“两小”指苏宁小店、苏宁易购县镇店,“多专”包括苏宁易购云店、红孩子、苏鲜生、苏宁体育、苏宁影城、苏宁极物、苏宁易购汽车超市等线下门店。

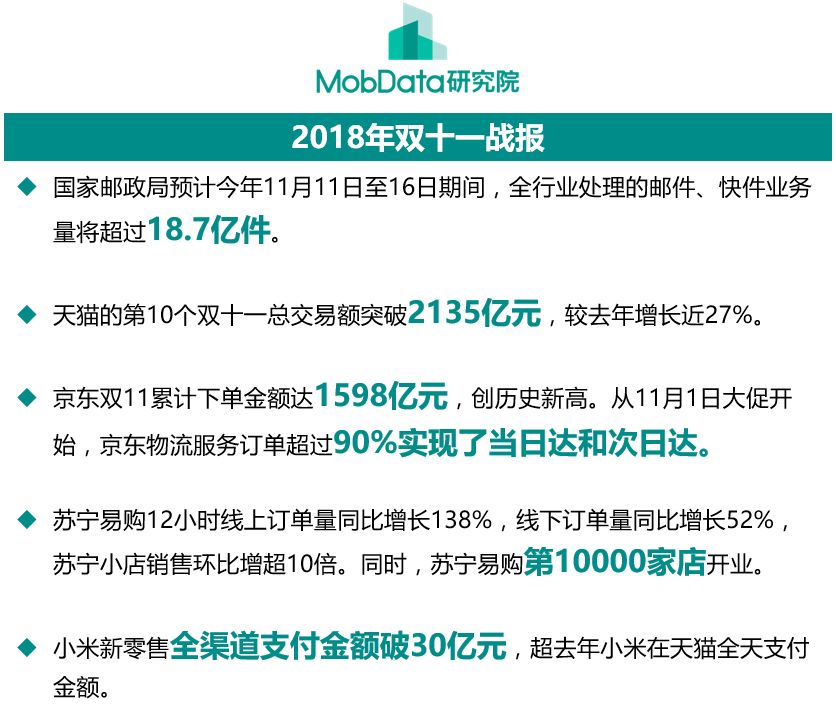

2009年阿里双十一成交额只有5000多万元,2018年双十一业绩增至2135亿元。

十年间,阿里的双十一单日业绩扩大4270倍。如果这份公开数据是假的,这场闹剧背后的真正赢家是谁?如果数据是真的,那么这种恶性膨胀是否符合经济规律,受害的又是谁?

以上观点仅代表分析师个人意见。

来自:

更多阅读: