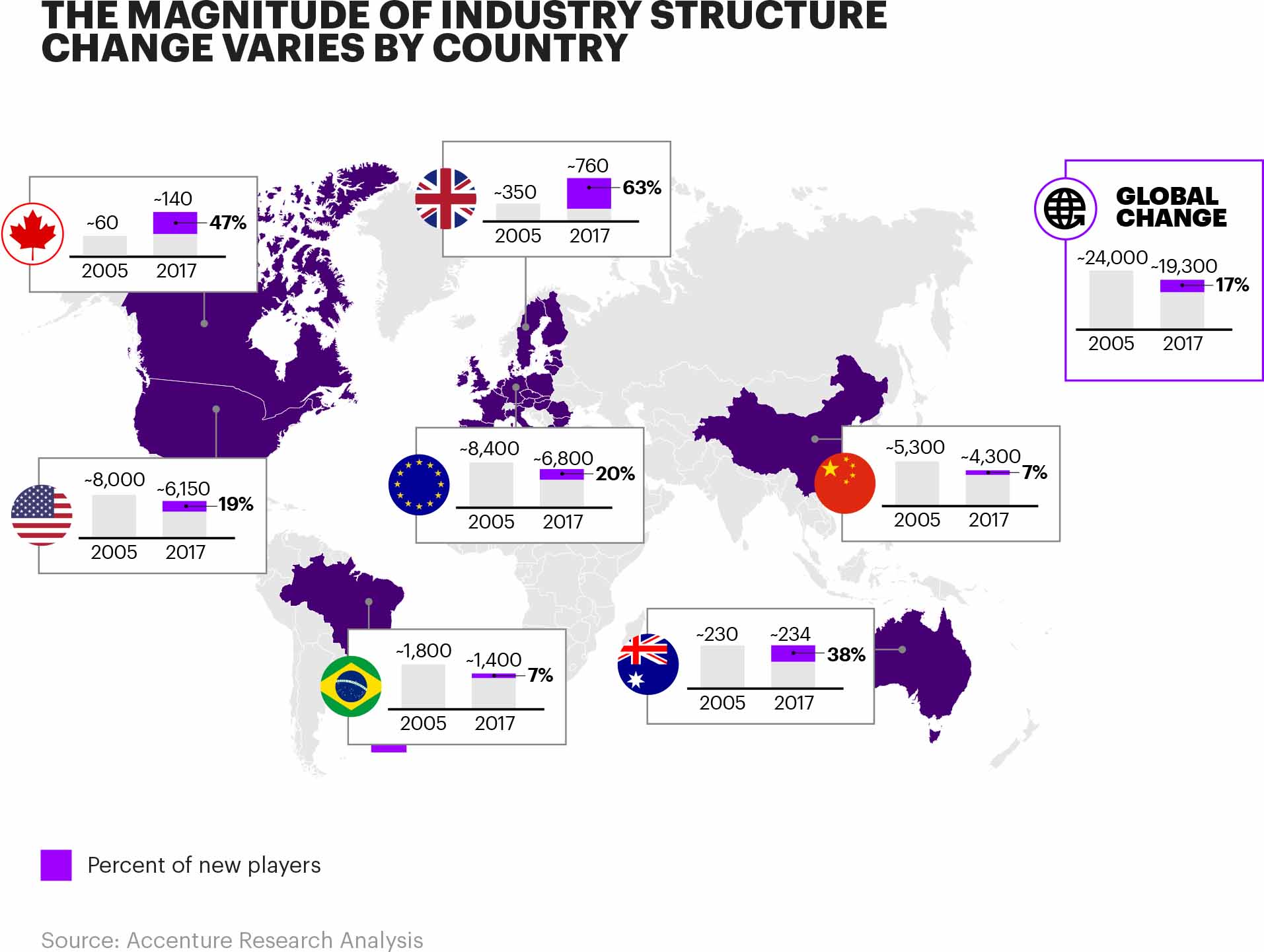

根据埃森哲的最新研究,银行市场的新进入者获得高达1/3的新收入,包括挑战者银行、非银行支付机构和大型科技公司,这正在挑战传统银行业。

埃森哲分析了七个市场的20,000多家银行和支付机构,以量化全球银行业的变化和颠覆水平。在过去12年,银行和支付机构的数量下降了近20%,从2005年的24,000家减少到2017年的19,300家。但是,目前的机构中有近1/6的新银行(17%),即2005年之后进入市场的企业。虽然这些新参与者中很少能引起传统银行的警惕,但未来收入增长机会减少的威胁是真实存在的。

行业颠覆

行业颠覆

许多现有银行继续忽视新进入者的威胁,认为(1)新进入者并未带来新的创新,而是优化传统的银行产品;(2)重大收入不会转移到新进入者;(3)新进入者没有产生利润。

但是,埃森哲分析了收入转移,并确定了世界各地正在发生的真正的创新案例。这些已经无法再被驳回。而且这种趋势将继续下去,并开始对现有银行的利润产生重大影响。

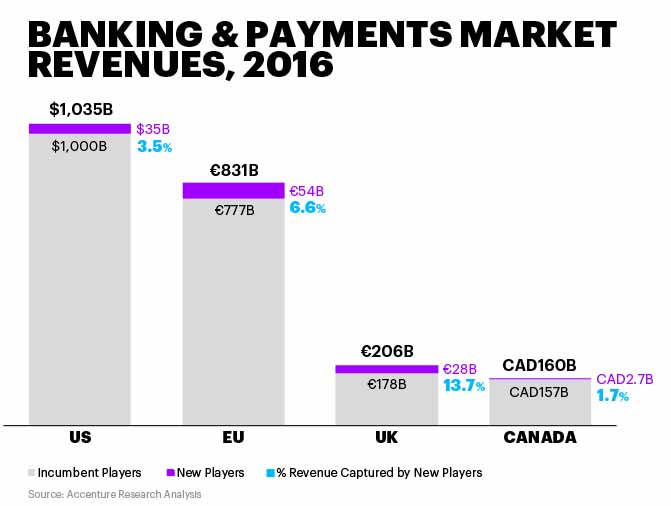

在美国,有19%的金融机构是新进入者,占银行和支付总收入的3.5%。在过去的十几年里,美国的金融机构数量减少了近1/4,这主要是由于金融危机和随后获得银行牌照的监管障碍。这些因素使新进入者很难进入美国市场和现有的稳定环境。在美国开设的新账户中有一半以上是由三家大型银行贡献的,这些银行正在进行数字化投资,而地区银行则专注于降低成本并努力发展资产负债表。

在英国,随着监管日益激烈,金融服务业竞争激烈,以及现有银行主导地位降低,63%的参与者是新进入者,和其他市场及全球平均水平相比这确实让人印象深刻。新进入者占银行总收入的14%,其中绝大多数来自非银行支付机构(12%)。

在加拿大,投资者支持新进入者,旨在颠覆银行业。一半的机构是新进入者(47%),占银行和支付业收入的比例不到2%。

在加拿大,投资者支持新进入者,旨在颠覆银行业。一半的机构是新进入者(47%),占银行和支付业收入的比例不到2%。

欧洲有20%的机构是新进入者,占银行总收入的7%。

199IT.com原创编译自:埃森哲 非授权请勿转载

更多阅读: