199IT原创编译

在风险投资界,投资者已经在头脑中构想了成功的投资退出前景。风险投资的业务模式并不是给初创企业投资多少,而是能从中获得什么。大部分企业不能优雅地完成投资退出,而在成功案例中,通过上市实现投资退出的就更少。大部分投资退出通过并购实现。投资者并不总是把焦点放在投资退出的规模,而是投资退出与投入资本(VIC)的比率。那么,是不是投资退出越大越好?那些获得较少风险投资的企业是否能够产生更高的倍数?

我们利用Crunchbase的数据来回答这些问题。

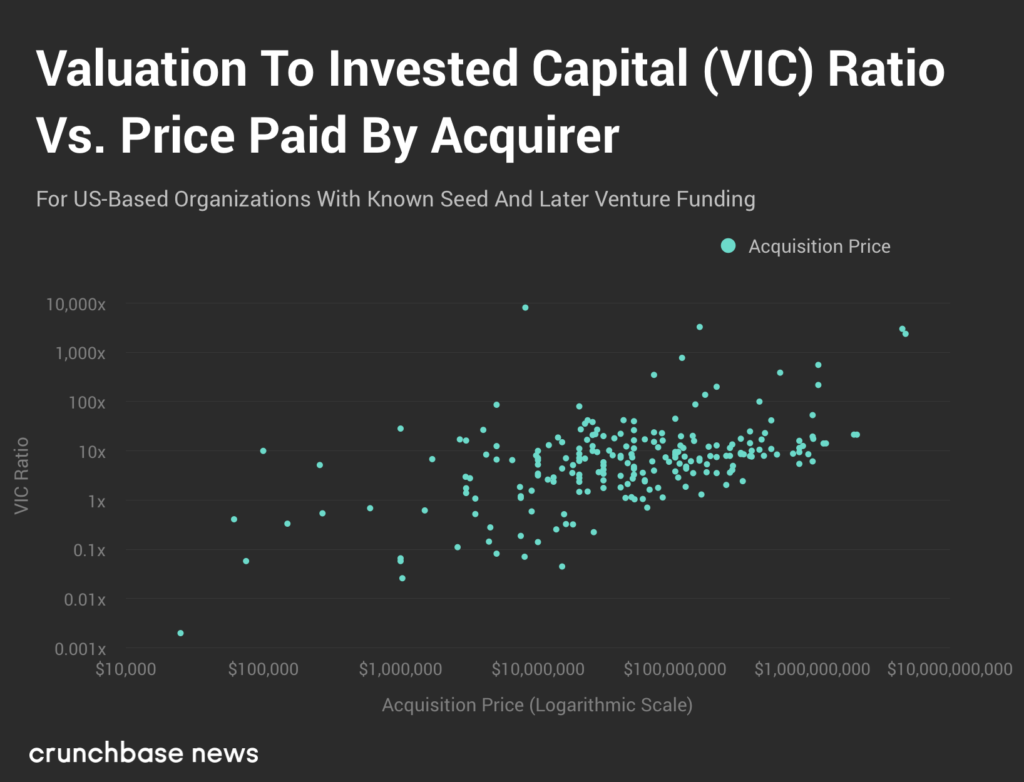

从收购来看,总的来说,如果目标是提高估值与投入资本的比率,那么投资退出的规模越大越好。下图显示了VIC倍数(纵轴)和并购额(横轴)之间的关系。

根据225宗并购交易的数据,最终并购价格和VIC比率呈正关系或统计上的相关性。大部分企业融资额不超过几千万美元,99%的美国企业融资额不超过1.6亿美元。因此并购额超过5000万美元能产生更高的倍数。最好的例子是Nervana,3轮投资获得2440万美元,2016年因特尔亿3.5亿美元的价格收购了Nervana,VIC比率在14.34。当然了,这只是一个粗略的经验法则,也有很多案例显示大规模投资退出没有产生更高的倍数。例如,Dollar Shave Club从种子到D轮共获得1.635亿美元投资,2016年被Gillette母公司以10亿美元的价格收购,VIC比率只有6.12。

根据225宗并购交易的数据,最终并购价格和VIC比率呈正关系或统计上的相关性。大部分企业融资额不超过几千万美元,99%的美国企业融资额不超过1.6亿美元。因此并购额超过5000万美元能产生更高的倍数。最好的例子是Nervana,3轮投资获得2440万美元,2016年因特尔亿3.5亿美元的价格收购了Nervana,VIC比率在14.34。当然了,这只是一个粗略的经验法则,也有很多案例显示大规模投资退出没有产生更高的倍数。例如,Dollar Shave Club从种子到D轮共获得1.635亿美元投资,2016年被Gillette母公司以10亿美元的价格收购,VIC比率只有6.12。

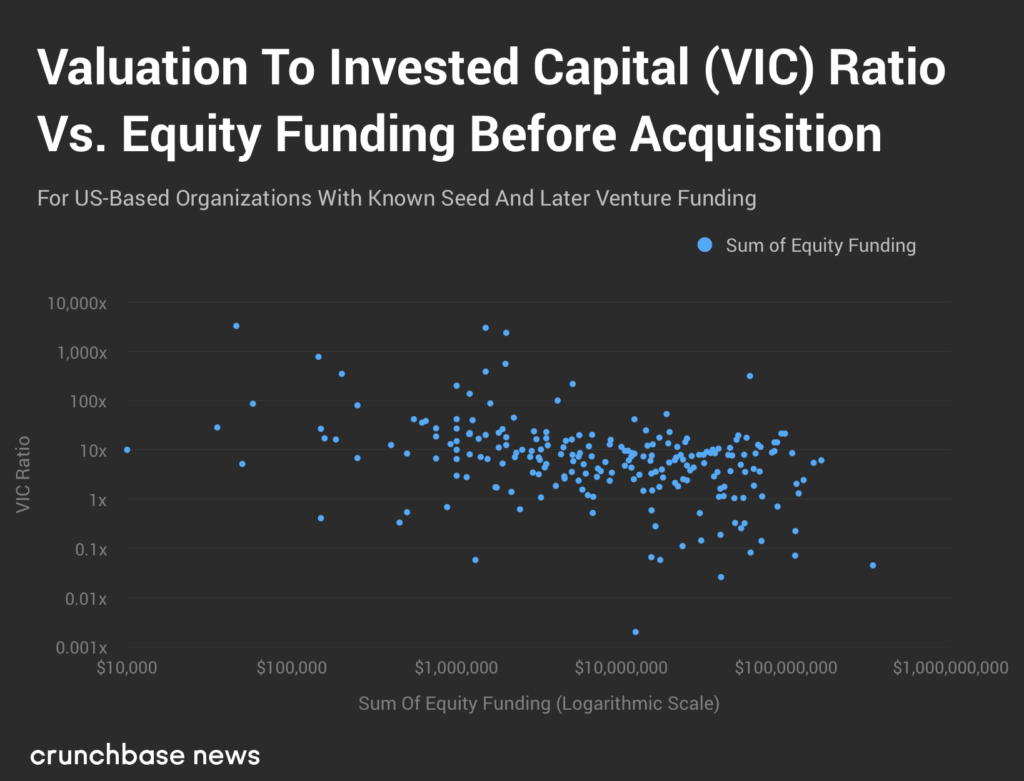

风险投资越少,投资退出时VIC倍数越高吗?简而言之,是的。下图显示了私募股权数额与VIC比率呈负相关。

一家获得100万美元投资的初创公司以1000万美元的价格被收购比获得1亿美元风险投资的初创公司实现10亿美元以上的投资退出更容易。

一家获得100万美元投资的初创公司以1000万美元的价格被收购比获得1亿美元风险投资的初创公司实现10亿美元以上的投资退出更容易。

结论

倍数很重要,但大多数投资退出仍然是好的。

199IT.com原创编译自:Crunchbase 非授权请勿转载

更多阅读: