进入21世纪以来,制造业面临着全球产业结构调整带来的新机遇和挑战。特别是2008年国际金融危机之后,世界各国为了寻找促进经济增长的新出路,开始重新重视制造业,欧盟整体上开始加大对制造业科技创新的扶持力度,美国国家科学技术委员会于2012年2月正式发布了《先进制造业国家战略计划》,德国政府在2013年4月推出了《德国工业4.0战略》,英国政府科技办公室在2013年10月推出了《英国工业2050战略》。中国也在2014年提出了“中国制造2025”,旨在推动国内传统产业技术改造,化解过剩产能,促进工业化和信息化深度融合。

在信息技术驱动的智能化和自动化发展下,传统制造业的生产模式和用户需求都在发生着颠覆性的变化,特别是对于中国等新兴市场传统高人力成本、低附加值的制造业企业而言,竞争更加激烈,在这种情况下,工业4.0或者说第四次工业革命的到来,对于制造业企业而言是一次重大的发展机遇和挑战。

鉴于此背景,清科研究中心特推出《2016年中国工业4.0海外并购与投资专题报告》,从工业4.0概念切入,剖析各国在工业4.0领域的发展基本路线;同时分析工业4.0在中国本土化——“中国制造2025”的基本状况,着重解析中国企业在工业4.0的环境下海外投资并购趋势及VC/PE机构参与的机会及方法,并从不同地区中甄选工业4.0案例进行分析,最后提出中国企业工业4.0海外并购中还存在的难点及未来机遇展望,以期为VC/PE机构及企业参与工业4.0发展大潮提供借鉴。

互联网浪潮推动工业4.0兴起,生产力有望获得较大提高

工业4.0(Industry 4.0、Industrie 4.0),或称第四次工业革命(Fourth industrial revolution)、生产力4.0,是一个德国政府于2013年汉诺威工业博览会提出的高科技计划,由德国联邦教育及研究部和联邦经济及科技部联合资助,用来提升制造业的电脑化、数字化、与智能化。工业4.0自从被德国提出来以后就迅速火遍全球。本质上看,与前三次工业革命相比,工业4.0的进步在于利用互联网激活了传统工业过程,使工厂设备“能说话、能思考”,同时实现三大功能:较大程度地降低制造业对劳动力的依赖、较大程度满足用户个性化需求,将流通成本降到较低。

工业1.0——“蒸汽时代”(1760-1840年)

机械化,以蒸汽机为标志,用蒸汽动力驱动机器取代人力,从此手工业从农业分离出来,正式进化为工业。

工业2.0——“电气时代”(1840-1950年)

电气化,以电力的广泛应用为标志,用电力驱动机器取代蒸汽动力,从此零部件生产与产品装配实现分工,工业进入大规模生产时代。

工业3.0——“信息时代”(1950年–至今)

自动化或电子信息化,以PLC(可编程逻辑控制器)和PC的应用为标志,使得制造过程自动化控制程度大大提高,从此机器不但接管了人的大部分体力劳动,同时也接管了一部分脑力劳动。

工业4.0的发展源于信息革命对现有制造业生产体系带来的巨大改变,制造业行业发生巨大的变化,用户对个性化定制和结果的关注度越来越明显,手机带来的智能硬件越来越随处可见,大到汽车,小到灯泡,传感器和互联互动都是的产品更加“聪明”,企业销售的不再是产品,而是结合了产品和服务的成果,硬件企业与软件企业、传统制造业企业和IT企业的差别变得越来越小。制造业经历着用户需求、产品性、生态系统和流通模式四个方面的变化,曾经用户和生产方之间的信息壁垒被更大程度的消除,传统大企业深知国家积累的商业竞争壁垒被打破,生产商与销售商之间的界限更加模糊,这些驱动着日益式微的传统制造业进行自身变革,以适应日益变化的市场需求。

信息技术革命下,全球工业4.0浪潮涌动

2008年的金融危机给发达国家带来巨大的冲击,大量企业倒闭,工人失业,但是金融危机也同样让欧美等发达国家重新认识到实体经济尤其是制造业的重要性,特别是在中国、印度等发展中国家对中低端甚至部分高端领域制造业市场强力争夺的情况下,发达国家急需重塑国家制造业。工业4.0的到来对于发达国家和新兴国家而言,都是一次“蛋糕”重新分配的机遇。

美国总统科技顾问委员会PCAST于2011年、2012年先后提出《保障美国在先进制造业的领导地位》以及《获取先进制造业国内竞争优势》,同时2011年6月24日,美国总统奥巴马正式宣布了一项超过5亿美元的“先进制造业伙伴关系”计划(AMP),以期通过政府、高校及企业的合作来强化美国制造业。到了2014年10月,该委员会又发布了《振兴美国先进制造业》,该报告俗称AMP2.0。国在前后两份AMP制造业报告中,都明确提出了加强先进制造布局的理由,那就是通过规划系列“先进制造伙伴计划”,保障美国在未来的全球竞争力。

德国信息化战略的核心与制造业深度融合启动在1997年,从建设网络工厂开始(工厂有IP地址),到2001年E-工业服务(在规定时间远程对设备进行维护);2009年的自组织生产(对设备状态进行监控,由机器决定何时对设备进行服务);到2014年的工业4.0(从管理者驾驶舱、产品的虚拟设计、虚拟生产、并行混合工程,从设计、模块到车间的整体云控制平台建设),德国工业信息化经过近20年的努力和持续的渐进式创新,建立了一套不断完善的工业互联网体系。

“中国制造2025”是中国实施制造强国战略第一个十年的行动纲领,“中国制造2025”这一概念自从2014年12月被首次提出以来,并于2015年5月由中华人民共和国国务院正式公布。根据计划,预计到2025年,中国将达成从“制造大国”变身为“制造强国”的目标,而到2035年,中国的制造业将达成赶超德国和日本的目标。

除了国家外,许多企业也提出了针对性的工业4.0方案。通用电气在2012年12月正式提出了工业互联网的概念;西门子得益于德国政府的主推,在智能制造领域先试先行,已经建立了一批数字工厂;在日本企业界,三菱电机等约30家日本企业组建联盟“产业价值链主导权(Industrial Value Chain Initiative,简称:IVI)”,共同探讨工厂互联的技术标准化。

中国工业4.0海外并购暗藏巨大潜力

2016年第一季度发生海外并购合计41起,涉及交易金额349.24亿元,其中工业4.0类并购发生案例7起,涉及交易金额181.18亿元。

但在进行中的69起海外并购中33起属于工业4.0并购,涉及金额高达1,311.27亿元,涉及的大额并购案包括海航集团拟60亿美元收购美国IT集团英迈,青岛海尔拟54亿美元收购通用电气家电业务,中联重科拟33亿美元收购美国机械巨头特雷克斯,北京控股拟14.37亿元收购德国垃圾能源公司EEW,中国化工9亿欧元收购全球塑料机械巨头克劳斯玛菲,从进行中案例来看,未来中国企业的工业4.0海外并购还存在这巨大的增长潜力。

从地域来分析,德国成为中国工业4.0海外并购的最热门区域,根据最新数据,2016年上半年,中国企业在德工业4.0的并购金额约57亿欧元,其中完成在德工业4.0企业并购4起,涉及交易金额11.84亿欧元,中国化工收购克劳斯玛菲收购金额最高,达9.25亿欧元。目前尚在进行中的在德工业4.0企业并购有9起,合计交易金额45.10亿欧元。

图1 2014-2016年第一季度中国企业工业4.0海外并购情况

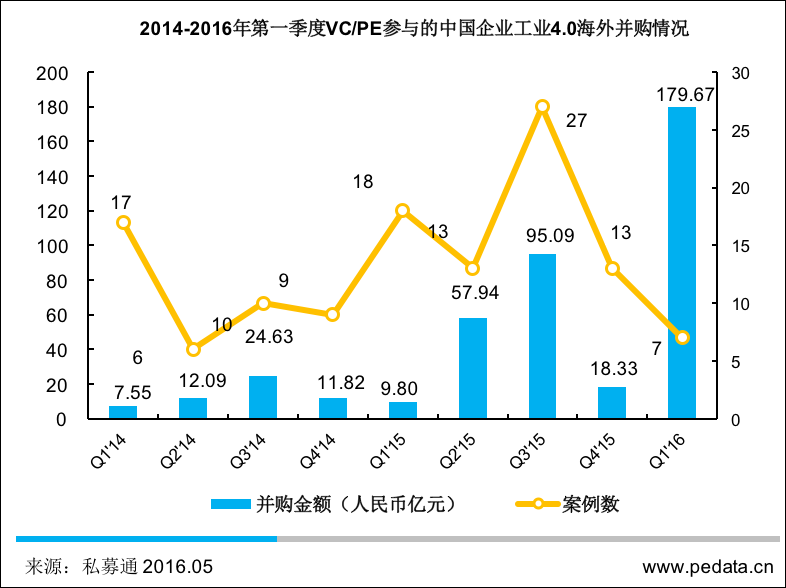

目前VC/PE参与中企工业4.0海外并购潜力仍未充分开发,除2016年一季度外,VC/PE相关工业4.0海外并购普遍不到对应季度VC/PE总体相关并购的5%。这种情况的产生一方面是由于传统工业、制造业相关企业通过私募投资基金融资的比例较低,另一方面曾经中国制造业企业在低廉的人力成本及庞大的中国市场优势下,缺少并购的热情。在日益激励的国际竞争及工业4.0的推动下,越来越多的中国企业开始“走出去”,寻求国外高新技术的融合,提高自身竞争力。

图2 2014-2016年第一季度VC/PE参与的中国企业工业4.0海外并购情况

正如《中国制造2025》所述,未来无论是成套的制造装备、机器人、数控机床、自动化生产线、数字工厂,需求都将成倍增长,同时传感器、只能测量仪表、工业控制系统、伺服电机及驱动器和减速器等智能核心装置也面临突破。思路特咨询公司的报告中显示,未来5年德国企业在工业4.0解决方案上的投资将占其所有资本投资的50%以上,预计到2020年,德国公司每年的投资将高达400亿欧元,物联网/务联网每年将平均贡献高达2~3个百分点的额外收入。在中国市场上,我们预计未来十年全套的智能化、工业自动化等各产业链智能升级的市场规模有望达万亿。

工业4.0不是某个行业的发展方向,而是关系到国家兴衰的战略,各级政府也都针对工业4.0及企业海外收购提出鼓励性政策,同时资本市场和贸易市场都已经对工业4.0企业带来了正向的反馈,这些未来都将大大推动中国制造业企业的转型升级。在经济低迷的情形之下,全球较低的融资成本和企业估值也给寻求快速成长的中国企业带来了更多的优质标的,未来工中国企业工业4.0海外并购预计将更加频繁。

更多阅读: