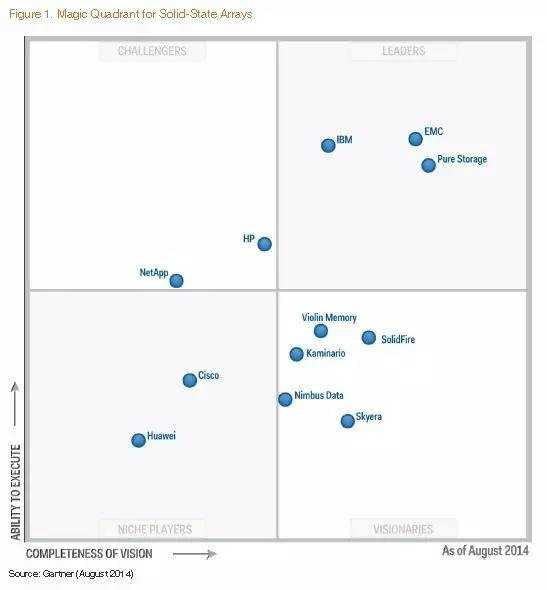

最新的SSA固态阵列魔力象限报告是这样的:

光看今年的估计大家还没有太多感觉,我们把去年的拿出来对比着看:

看出变化没有?没有?那么西瓜哥来说说。

- HP从挑战者升到领导者,鼓励一下;IBM名次下降,安慰一下。

- Tegile(远见者)和Fujitsu(利基玩家)成功入围,恭喜;

- Skyear出局,严重慰问;

- Violin Memory和Nimbus Data从远见者退步到利基(niche)玩家,安慰一下;

- Cisco地位下降,华为影响力上升,两厂商位置对调了一下;

- SolidFire和Kaminario地位上升,恭喜。西瓜哥的这份报告就是来自SolidFire的分享。

为啥有这些变化,我们来简单看看分析的点评。这个是精简版本,西瓜哥还加入部分自己了解的信息。大家如果需要看原文,一会西瓜哥上传到我们的“高端存储知识”QQ粉丝群的共享文件夹里面,大家可以自由下载(价值2000美金哦,公众号菜单有加入方法)。

- Cisco

2013年,Cisco收购Whiptail。2014年由于质量问题暂停供货。2015年1月,重新改造后提供了两个产品Invicta Appliance(24TB)和 Invicta Scaling(6节点 ,144TB),但很多功能需要收费。收购Whiptail以后,创新不多,而且Cisco在SSA领域投入也不够,这是Cisco下滑的主要原因。

- EMC

EMC包括XtremIO和VNX-F。XtremIO去年从2.4到3.0的升级需要停机引起很多客户不满,但EMC销量能力强大,销量收入遥遥领先。但XtremIO不能提供基于LUN的数据缩减报告,可用性常需要购买RecoverPoint和VPLEX,增加复杂性。

- Fujitsu

Fujitsu 2014年6月发布了DX200F,进入SSA市场。如果客户需要更大容量,Fujitsu就转售Violin Memory的产品。其产品缺乏数据缩减功能,并且比较新,而且美洲销售和支持力量不足是排名不高的主要原因。

- HP

HP 3PAR StoreServ 7450c和7200c在效率和价格方面不错,帮助HP挤入领导者象限。但缺乏压缩,而且在线重删效果没有得到市场大规模验证,报告和分析功能需要进一步改善。

- Huawei

华为的SSA包括OceanStor Dorado 5100, 2100G2和18800F。华为研发投入大,SSD上的控制器用的是自己的ASIC。性能透明,热衷参加SPC-1测试并且取得不错结果。但中国以外支持能力较弱(哎,国外的分析师每次都说这个),软件的创新落后于硬件。当增加数据缩减功能的时候,客户可能需要停机升级(老产品可以升级支持重删压缩,西瓜哥怎么没有听说?)

- IBM

IBM的销量猛增,但收入增长不多。和Micron在NAND战略合作,推出FlashSystem V9000和900新品。SVC软件组件改名为Spectrum Virtualize,但这个软件其他存储产品也用,可能存在资源竞争,重删还需要依赖合作伙伴如Atlantis Computing和Permabit来提供。(西瓜哥分析,IBM的地位下降,应该是收入的增长没有对手快让分析师伤心了)。

- Kaminario

Kaminario交付产品已经四年了,现在是第五代。曾经是SPC-1和SPC-2的性能冠军。但市场能力比较弱,和ISV合作深度不如竞争对手。

- NetApp

NetApp的三个系列全闪存产品上周刚介绍过。就不展开了。分析师认为产品太多给客户和渠道造成困扰,而FlashRay一直没有GA,让大家怀疑NetApp的能力,而EF缺乏数据缩减功能使得其竞争力不足。

- Nimbus Data

Nimbus Data很早就进入SSA市场,但增长不快(起个大早赶个晚集),市场份额下滑。目前缺乏投资,投入也不足。(西瓜哥预测这样下去,估计明年就不一定能保持在魔力象限了)。

- Pure Storage

Pure的营销很成功,销售也很好。Garter预测其12个月内上市。Pure使用消费级SSD,并且得到市场的认可。但Pure FA-400扩展性有限(双控,不支持scale-out)。

- SolidFire

SolidFire原本聚焦IaaS和SaaS,但2014年初,通过和Dell签订分销协议进入企业市场。分析师特别看好SolidFire的架构,特别是其在QoS、多租户、Scale-out方面突出的表现。但SolidFire在企业市场的投入还是落后竞争对手不少。

- Tegile

成立于2010年,原来做混合阵列的,后来2014年才进入SSA市场。支持文件协议,是少数统一的SSA之一。采用非直销方式,目前运作不错。但其市场认知不够,同步复制功能需要购买额外的产品。

- Violin Memory

Violin Memory上市后一直没有盈利,高层基本都换光了。新产品现在和东芝(NAND)以及飞康(管理软件)合作。分析师预计2016年再不达到财务指标,就可能被收购。

关于Skyera为啥出局,分析师说其2014年被西数收购,但主要原因是收入没有达到入围标准。

Garter说,2014年SSA市场比2013年增长了一倍,达14.3亿美金。61%是FC,14%是iSCSI,NAS不多。服务器虚拟化、OLTP、VDI依然是SSA的TOP3应用场景。今年预计分析会成为第四大场景。

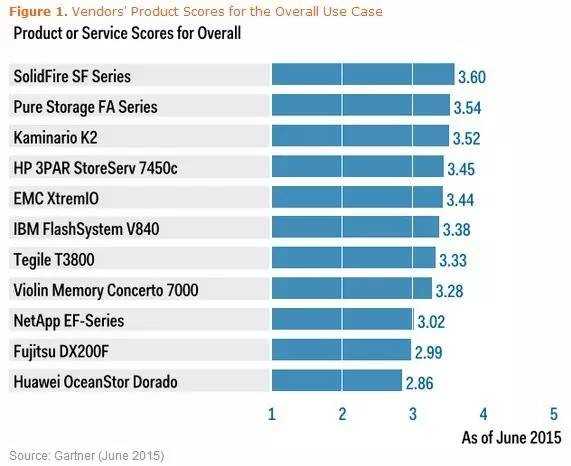

哇,这么晚了,又顾不上跑步了。其实,Garter前天同步发布了固态阵列的关键能力评估报告(西瓜哥也拿到了),为了满足大家好奇心,今天先公布一下总排名。非常有趣,XtremIO市场第一,但产品能力排名并不高,为什么呢?如果大家感兴趣,明天西瓜哥再和大家详细解读一下。

来自微信公众账号:高端存储知识

更多阅读: