1.OTT环境下运营商的运营模式

OTT–过顶传球,指业务提供商给接入网运营商的用户提供业务/服务,而接入网运营商除了从用户获取接入费收入之外,不能从业务价值中获得益处。一个没有偏见的观点可以称OTT为: 独立的, 基于互联网的增值业务/应用/内容提供商。

1.1.为用户提供免费或者折扣接入OTT业务内容

运营商正日益增加提供免费或折扣的OTT业务给自己的用户。这种主张可以通过与OTT合作或者不与其合作实现。

案例:

–合作的方式,为用户免费提供文本类(text)Facebook业务

Facebookmessenger– Facebook 在2013年世界移动大会上宣布已有14个国家的18个运营商将为其用户提供免费或折扣价格的所有facebook messenger 应用

Google的FreeZone– 提供免费不限流量的访问google的搜索,电子邮件,社交三类业务。现已有3家运营商推出该服务(印尼的Telkomsel,菲律宾的Sart,南非的8.ta)

Telkomsel社交数据包–不限流量的访问流行的社交网业务(收费)

运营商的好处:

相互品牌促进:运营商和OTT品牌结合,提升市场地位

吸引数据用户:很多情形发生在低ARPU且用户刚开始使用移动数据应用的场合。提供限量数据的免费或者折扣业务能够驱动这些市场对数据的使用和发展。它也为规模数据市场的发展奠定基础

广告收入分成:依据用户广告点击率,运营商可以从Google和Facebook获得广告分成收入

形象建立:通过与OTT合作,运营商在公共心目中建立起与OTT合作的友好形象,它将帮助运营商吸引或者保持数据用户

1.2.运营商成为 OTT 业务提供商

当运营商只为自己的用户发展而建设增值业务的时候,和互联网的开发应用相比,已经处于不利地位。运营商有着自己定位的市场用户,互联网公司有着所有互联网用户的基数。从长远看,互联网公司可以达到显著的规模经济效益。从这个角度看,运营商开始建设增值业务不仅应针对自己的用户也应针对互联网用户。

案例:

Verizon的RedboxInstant:Redbox 是一美国provider ,采用自动售货亭系统出租 BluRay 和 DVD电影。Verizon 和 Redbox 合作建立了移动用户注册的流媒体电影业务Redbox; Redbox负责内容,Verizons 负责数据中心。此业务旨在与Netflix一类的互联网TV业务竞争。

Telefonica的TuME:TuME 是一个通信类业务提供消息收发, 语音呼叫,共享照片。Telefonica 给所有互联网用户提供业务,提供iOS 和 Android 的应用。它与 WhatsApp, KakaoTalk 和微信等应用竞争。

运营商的好处:

规模经济–提高增值业务想覆盖的市场,目标市场。

吸引用户–提高业务能力的吸引力,影响用户选择网络运营商。

1.3.业务邦定

运营商愈来愈多与已经建立起品牌的OTT合作并把业务捆绑到运营商的消费者(用户)的主张中。

案例:

Telia和Spotify– Spotify 是一个音乐流媒体业务它提供大量的音乐曲目。Spotify 有多种签约, 免费版本提供用户电脑上的在线接入音乐, 每几首歌后 Spotify 将插入广告以资助业务。收费版本不插播广告, 提供无线接入和离线同步歌曲。移动运营商 Telia 和Spotify 的收费签约版本邦定提供按年签约的网络接入和音乐播放业务。

运营商的好处:

借力品牌–和著名品牌业务捆绑将让Telia不光吸引用户使用自己的网络而且使用Spotify品牌。一旦用户选择此业务,用户离网将变得比较困难,因为难以找到其他类似的合二为一的业务邦定。

借力规模–运营商可批量购买版权内容,价格可远低于个人的签约。这样运营商利用这个折扣作业务捆绑为用户提供更好的价值服务。

1.4.连接增值的转售(溢价转售)

运营商手中基于PCC-控制的e2eQoS提供了能对特定业务提供高优先级的工具。这个能力可以开放给网络外部,这样OTT内容商或应用商可以使用这个网络机制给部分内容或者应用加速/提速。

对Google,Microsoft和 Amazon的调研,证明网页加载时间对用户体验有显著影响,从而影响内容和应用服务商的盈利程度。

网络延迟影响网页下载时间。为减少互联网的延迟,CDNs是通用的做法。在移动接入网中,根据小区负荷,空中接口的调度将显著影响延迟。为减少小区负荷的影响运营商能够用 e2e QoS 的机制,通过销售这个增值能力给OTT, OTT可以借力这个机制为其关键业务或内容提供无线加速(优先调度)。

案例:

爱立信的移动云加速(MCA)和Akamai内容分发网络 (CDN) 是第一个网络的连接按溢价销售的模式。Akamai的客户, 内容商和应用服务商, 得到了签署端到端数据加速的机会,需要被加速的数据先经过Akamai的 CDN 再经过MCA,结果骨干网和无线空口的延迟被较少。

运营商的好处:

额外的收入–由于运营商网络能够影响OTT的用户体验, 从而影响OTT的生意,运营商可以从OTT得到连接增值的补偿。

提高用户体验–当某些业务的用户体验得到提升,运营商网络可以自然受到正面影响:用户会更加频繁的使用网络,良好的网络感知将帮助运营商保留用户。

1.5.其他

运营商还有其他方法期待切入互联网的价值链中。其中之一是把OTT业务的支付集成到运营商系统中。运营商已经建立的计费系统是运营商可依借力的重要资产。对于互联网中的很多业务,用户难以支付,原因之一是用户和业务/服务没有计费关联。运营商因此可把自己置入互联网价值链,作为扫除用户和OTT键的障碍。运营商从用户的月账单或预付费中收取用户费用,并完成对OTT的支付,以收入分成的方式。

案例:

GooglePlay商店的运营商式计费方式在运营上有很大的市场(足迹)。用户从Google Play store 获得的Apps 和内容可以直接从用户的月账单中计费。

进一步的信息可参考: ;answer=2651410

2 运营商的思考

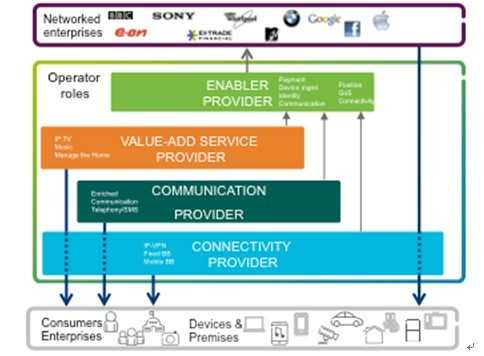

简单来看,目前运营商有4种收入模式和相应角色:

运营商角色

通信业务提供商: 主要给用户提供语音和短信业务。

连接提供商: 给用户提供固定宽带和移动宽带业务,和为企业提供带宽出租业务。

增值业务提供商: 提供给个人和企业消费者直接消费的且是通信和管道类业务之外的业务。

能力提供商: 提供给其他企业部分网络能力 (其他企业在此基础上开发出面向消费者的业务)。

2.1.运营商的通信业务和连接(管道)业务角色

目前运营商的收入主要来源于通信业务收入(语音短信),然而联接(管道)收入的占比在逐年提高。主要有两个原因:

– 大量的智能手机的涌现和移动宽带业务的发展

– 通信业务的贡献的价值在萎缩。中国尚处在MOU 消费增加的幸运期, 但OTT 通信类业务将迟早侵蚀SMS和话音收入,就像成熟市场已经发生的那样。

面对从通信收入转向连接收入, 运营商能采取一定措施:

1。在移动宽带上保证尽可能好的用户体验(联接类业务),包括:

– 建设足够的覆盖,容量和及实施优化以保障最佳的业务性能

– 定位为与OTT 业务友好型网络。因为驱动力来自智能手机和移动宽带用户渴望使用互联网业务。任何业务中断或者人为的干扰业务质量将影响用户对网络的感知,印象。

– 对于有价值的网络有提供能力提高用户的感知和满意度

– 建立观察和可视的能力,掌握用户体验和使用特点的变化,这些可触发网络规划或者市场产品(Offer)的变化。

2。创造具有高竞争力的且能销售移动宽带价值的能力,从单一流量收费向价值收费升级, 主要是建立智能网络以差分用户,业务,终端, 从中产生优化产品面向个人和企业用户。

最佳连接商的定位

2.2.引擎提供的角色

在这个角色中,运营商把网络能力提供给OTT,使独立的服务商创新新的应用。OTTs 将补偿运营商, 因为OTT的生意因此而增长,运营商将从OTTs 获得补偿或者收入。运营商决定开放一定的功能为特定用途,而不伤害运营商自己的生意。随着OTT用户体验的提高, 反过来运营商移动宽带接入的地位也得到加强。

建议:

1。创建使OTT可以借力的能力。这些能力可包括:

– 网络的质量能力让服务商要么提供加强的业务传递比如给在线商务或银行类业务提供优质传递,要么降低 一些不紧要的话务量(traffic)的优先级比如对下载类业务。

– Zero-rating/ 反向收费 – 让内容商提供整个业务包,使其包含网络费用。

2。准备网络,OSS 和 BSS 的能力已满足新的客户类型。B2B 接口将对运营上的业务处理提出不同的和新的要求。和OTT 的商业协议将包含售出能力的SLAs 描述; 网络, OSS 和BSS 应能检测和执行能力提供给OTT,并为SLA提供依据。

2.3.增值业务提供者角色

随着移动宽带信道的提供, 层出不起的互联网增值业务被开发出来,并不断涌现。这些公司为整个互联网提供业务从规模经济中获益。他们甚至只是个软件公司,寥寥数人,但可以快速和灵活的响应市场变化,创新出利基市场/业务这些从不会被认为是运营商经济。

从这个新环境中派生出的举措可能是:

1) 运营商需要认真评估未来的增值业务哪些是自己应该建立的,哪些能够源自互联网公司的。与OTT合作一方面意味着推出新增值业务的时间大大缩短,另一方面意味着可以同过OTT的品牌吸引用户。

2) 识别合适的伙伴,通过:观察/测量用户使用的趋势和围绕提高用户体验寻找OTT伙伴的OTT业务。

3) 评估运营商已有增值业务,可否开放给 互联网 。运营商在过去数年投资大量资源开发自己的业务,这些业务可能适合开放给互联网,把自己转变到OTT的参与者。这一方法也可对OTT有更深刻的洞悉,从而反过来加强扮演能力开放者的角色。

案例:Telefonica 的TuME

更多阅读: