随着互联网、移动互联网的飞速发展,媒体、通信等产业开始呈现出跨界融合的趋势。2012年 ,“OTT”取代“三网融合”成为视频行业最炙手可热的词汇。不可否认,围绕着OTT的众多新媒体业务已经蓄势待发,内容提供商、终端厂商、电信运营商纷纷与七家互联网牌照商合作。另外,关于IPTV与OTT的替代说、DVB与OTT的融合说也不绝于耳。

OTT的大发展

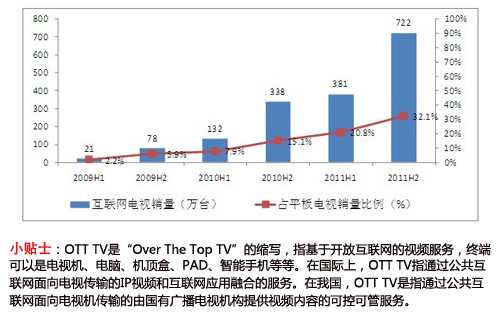

数量增加突飞猛进

根据中广研究的调研,2011年中国平板电视销量在4100万台左右(占彩电总销售量的95%以上),其中互联网电视一体机的销量为1100万台左右,所占比例大约为1/4。其中在2011年第四季度,互联网电视在平板电视销售渗透率已经达到40%以上,显示出互联网功能越来越成为电视机的标配。

2012年上半年,我国智能电视市场渗透率已突破20%,互联网电视渗透率已经超过50%。如今在中国,互联网智能电视机已经销售了大约3000万台,每月还在以100万台左右的销售量增长。除去运营商采购,国内零售市场OTT盒子实际出货量已超过60万台。全球调查机构Digital TV Research也预测,中国互联网电视的收入将从2010年的5000万美元增长到2016年的13.8亿美元,收入增长27倍,互联网电视用户数也将过亿。

广电总局频出监管政策

2009年9月21日,广电总局颁布《关于加强以电视机为接收终端的互联网视听节目服务管理有关问题的通知》,对于以家电厂家为首的互联网电视业务进行了封杀。

2010年4月28日,广电总局在中国网络电视台有关互联网电视的座谈会上,从批复中整理出来两份文字稿件,分别是《互联网电视内容服务管理规范》和《互联网电视集成业务管理规范》,低调宣布将对互联网电视采取“集成服务+内容服务”的牌照管理制度,对产业进行规范化管理。

2011年7月14日,广电局发布《关于严禁擅自设立互联网电视集成平台和非法生产销售互联网电视机顶盒的通知》。通知明确,通过互联网经机顶盒(DVD机等)向电视机终端提供视听节目服务的,均须按照国务院关于推进三网融合的有关要求,在经批准的试点城市,由广电部门另行组织。

2011年10月28日由国家广电总局办公厅制定下发《持有互联网电视牌照机构运营管理要求的通知》(181号文件),对互联网电视内容、运营及机顶盒终端等多个方面管理都进行了细化。

观点争议:OTT能否替代IPTV?

正方:OTT取代IPTV是必然趋势

OTT 接入方式和IPTV相同,导致用户很容易转移,因此一开始OTT作为新事物会替代一部分IPTV市场。如果OTT的内容与IPTV形成差异化,则OTT的替代趋势会放缓,但如果OTT运营商后期内容整合加大力度,包含了IPTV的内容,则可能完全替代。

IPTV是电信发展视频的早期业务,已经投入大量资金和精力,发了大量盒子,有了这些存量用户。OTT的形态与IPTV是一样的,但更加开放,有可能让所有互联网企业进入,从而形成对专网IPTV业务模型的冲击。OTT代替IPTV的趋势已经在演进,这不以哪个公司、哪个运营商的意志为转移。但可能时间跨度比较大,因为IPTV有国家政策扶持。

反方:OTT不会完全替代IPTV

就现阶段而言,由于OTT相对IPTV是一种新潮流,可能会对IPTV用户市场有一定冲击,但由于其内容来自视频网站,主要针对个人受众,因此就未来长期发展趋势看,考虑电视的受众大多是家庭,OTT不会完全替代IPTV,而是达到某种稳定比例,除非OTT的内容可以包含IPTV。OTT在广电系统大规模推广可能还有一些问题,不仅有政策问题,还有开展了以后老百姓付费意愿及要求增加服务的意愿问题。目前国内的OTT模式并没有形成如IPTV的付费商业模式,无论是电视机还是机顶盒,利润集中在终端销售环节,其他收入环节难以控制,难以形成可持续的服务性收入。相形之下,政策的利好以及电信运营商光网城市等宽带提速的进行使得IPTV面临有利的发展环境。

各方联手发力OTT

广电总局181号文印发之后,互联网电视产业链上的各个角色都在纷纷发力,都想在未来的产业链上能占有更大的话语权。 只有广电牌照方、电信运营商、终端厂商、内容提供商紧密合作,保证“优质的电视节目+跨网的传输渠道+灵活的运营策略”, 才能构成OTT服务的核心竞争力。

电信运营商

中国电信开始进行互联网电视业务的试点工作。首批4个试点省市分别为山西、山东、贵州和辽宁,终端均为机顶盒;吸引了包括央广传媒、华数传媒、百视通和南方传媒在内的多家牌照方参与中国电信互联网电视业务对接测试。

中国联通正在进行互联网电视相关标准制定和产品侧推进,与华数合作,走机顶盒模式,目前在山东、天津等地已开始发展用户。

中国移动成立了OTV互联网电视项目研究小组,对互联网电视业务进行研究。在一些已规模建设有线宽带的省,中国移动正在与牌照商合作探索互联网电视业务的试点,如江苏、浙江、福建、江西等省份。

广电牌照商

到目前为止,广电总局发出了7张互联网电视牌照(牌照方为:CNTV、杭州华数、百视通、南方传媒、湖南电视台、中国国际广播电台、中央人民电台)。面对未来的市场空间,互联网电视产业链各方积极投入,广电牌照商也开始探索互联网电视产业的商业模式,如“集成牌照方+电视机厂商”、“集成牌照方+互联网视频服务商+机顶盒厂商”等。

终端厂商

家电厂家中,由TCL、海信、长虹三家企业联合发起的中国智能多媒体终端技术联盟(简称STV),已经推出了相关应用程序商店的统一标准和SDK开发包等。另外,统一标有中智盟标记的电视机产品也已占据市场较大份额。

视频网站

视频网站等内容提供商也参与到了互联网电视的核心竞争。据悉,目前视频网站主要是通过机顶盒作为数字播控平台,为互联网电视提供传播内容。2012年1月,PPTV与华数集团达成合作,借助后者的牌照,PPTV在拓展互联网电视业务上获得了合法身份。随后,乐视网宣布与CNTV“牵手”进军互联网电视机顶盒市场。2012年7月,爱奇艺又与央广、江苏电视台共同成立互联网电视运营合资公司,低调进入互联网电视领域。另外,腾讯在QQ视频聊天工具上将与未来电视在互联网电视领域进行独家战略合作,腾讯的互联网视频也将引入未来电视的互联网电视平台。

推荐图书:

移动互联网商业模式创新与变革

更多阅读: