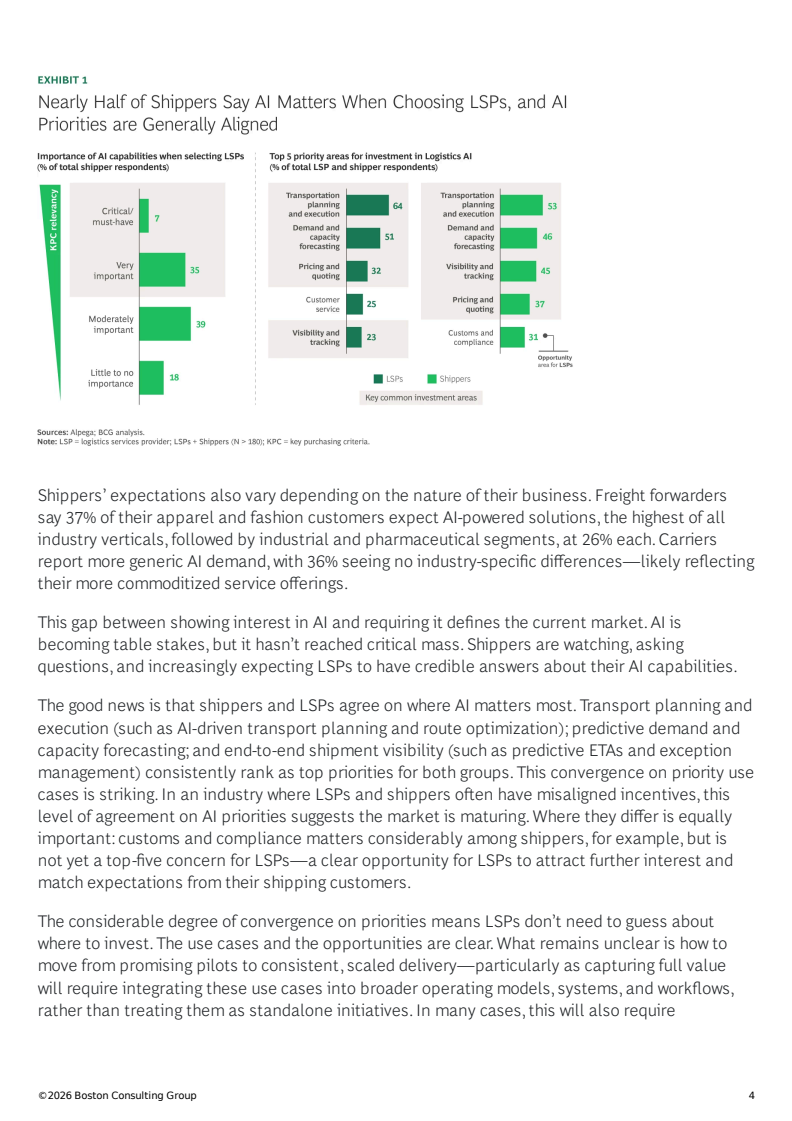

人工智能正在从概念验证阶段迈向商业落地阶段,但行业整体仍处于早期渗透期。超过40%的货主在选择物流服务商时已将AI能力纳入考量,但仅不足10%将其视为刚性门槛。这一数据反映出市场认知已形成,但尚未完成从“加分项”到“必选项”的转变。与此同时,运输规划、需求预测与全链路可视化成为双方高度一致的核心应用场景,显示行业对AI价值的认知正在收敛。

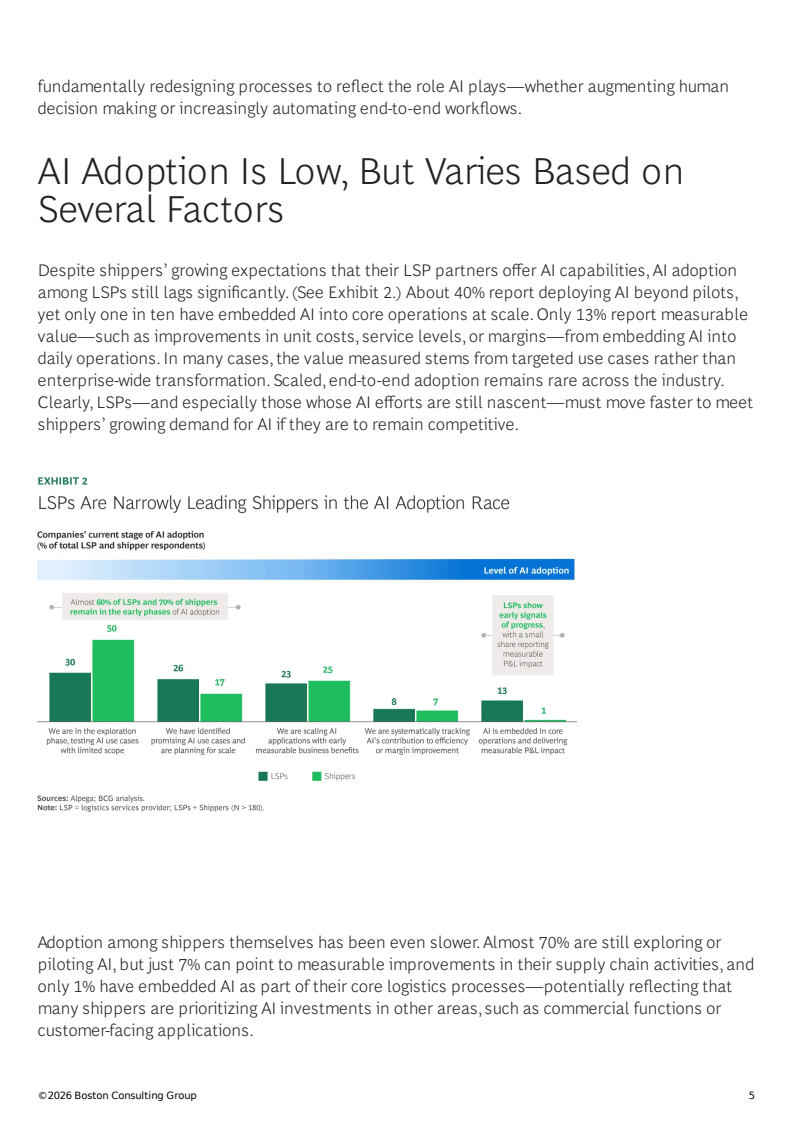

从落地进展来看,物流服务商与货主之间存在明显“认知领先、执行滞后”的结构性矛盾。约40%的物流企业已将AI应用于试点之外的场景,但仅约10%实现核心业务嵌入,真正产生可量化财务回报的比例仅13%。相比之下,货主端更为滞后,近70%仍处探索阶段,仅7%实现供应链绩效改善,核心流程嵌入比例仅1%。这一差距表明,AI在物流行业仍未形成规模化生产力。

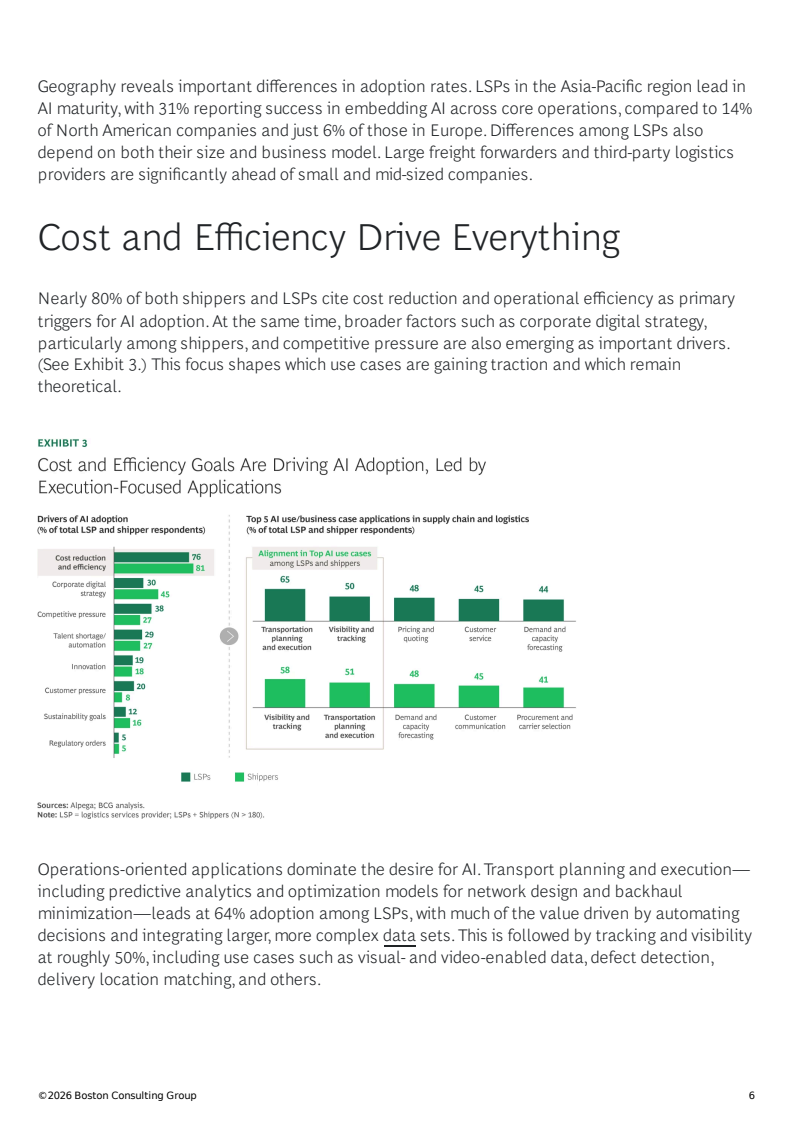

区域与企业类型差异进一步揭示行业分化趋势。亚太地区在AI成熟度上领先,31%的企业已实现核心运营嵌入,显著高于北美的14%与欧洲的6%。同时,大型货代与第三方物流企业明显领先中小企业,说明规模、数据基础与技术投入能力仍是AI落地的关键变量。这种分化正在加速行业竞争格局重塑。

从驱动因素来看,近80%的受访者将成本下降与效率提升视为AI应用的核心动因。具体应用中,64%的物流企业聚焦运输规划与执行优化,约50%聚焦可视化与跟踪能力。这种以“降本增效”为核心的应用路径,意味着AI当前更多承担运营优化工具角色,而非颠覆性商业模式创新工具。同时,定价、客服等商业场景的渗透率接近50%,显示AI正逐步向收入端延伸。

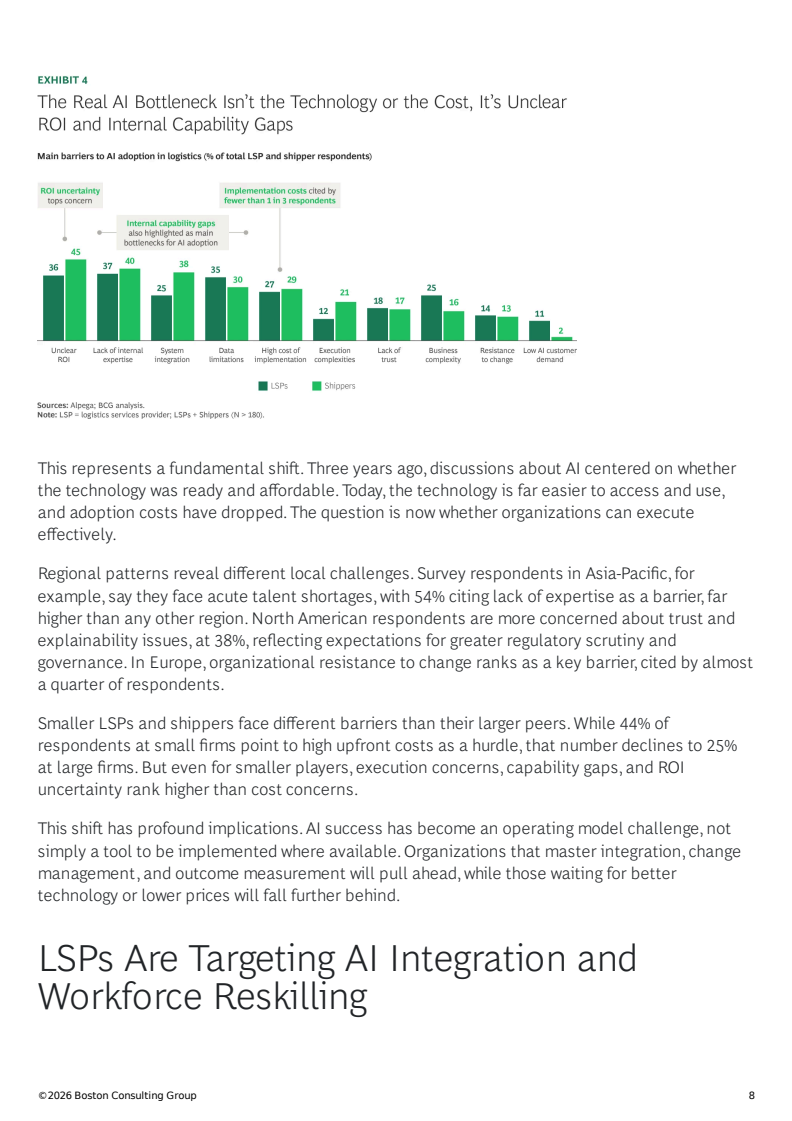

值得注意的是,制约AI规模化的关键障碍已从技术与成本转向组织能力。约40%的企业将ROI不清晰与内部能力不足列为首要障碍,而成本因素的重要性明显下降。区域层面,亚太面临人才短缺问题(54%),北美更关注模型可解释性(38%),欧洲则受制于组织变革阻力。这一变化意味着AI竞争的本质已从技术竞争转向组织与执行能力竞争。

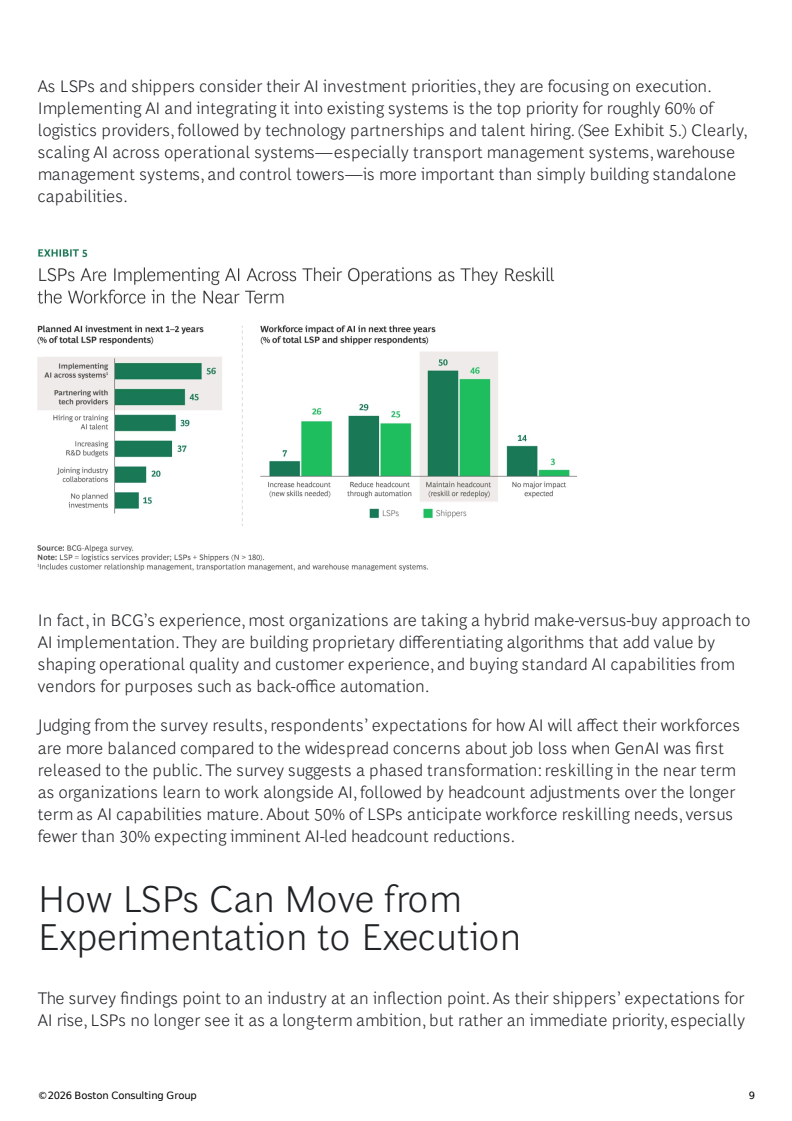

在投资与组织层面,约60%的物流企业将AI系统集成与落地作为首要任务,其次是技术合作与人才引进。同时,约50%的企业预期将出现大规模再培训需求,而预计短期裁员的比例不足30%。这表明AI更可能首先重塑岗位技能结构,而非立即替代劳动力,组织转型将呈现渐进式特征。

总体来看,物流行业正处于AI应用的关键拐点期。当前仅13%实现规模化应用的企业,正在迅速拉开与仍处试点阶段企业的差距。未来竞争的核心不在于技术本身,而在于能否将AI嵌入业务流程并实现可复制的价值输出。可以预见,随着ROI路径逐步清晰与组织能力提升,AI将在未来三到五年内从效率工具演变为重塑行业结构的核心驱动力,推动物流行业进入以数据与算法为核心的新竞争周期。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: