当前电信行业正处于结构性拐点,其长期价值捕获能力明显弱于数字平台。数据显示,全球通信行业收入至2026年年均仅增长2.3%,EBITDA维持约33%,税后资本回报率仅8%,远低于数字平台约27%的水平。这一剪刀差反映出传统“流量管道”模式的边际效益下降,也揭示出商业模式对价值捕获的制约。

AI的引入正在重塑三层基础架构。首先,网络从“尽力而为”转向“AI优先、体验保障”,推动可编程连接与QoS定价体系形成。其次,基础设施由静态容量转向按需消费型AI算力与托管服务。再次,计算体系从全球云转向本地主权架构,IDC预计主权云支出至2027年将达2585亿美元,年复合增长27% 。这一演进使电信网络成为连接算力与终端的关键枢纽。

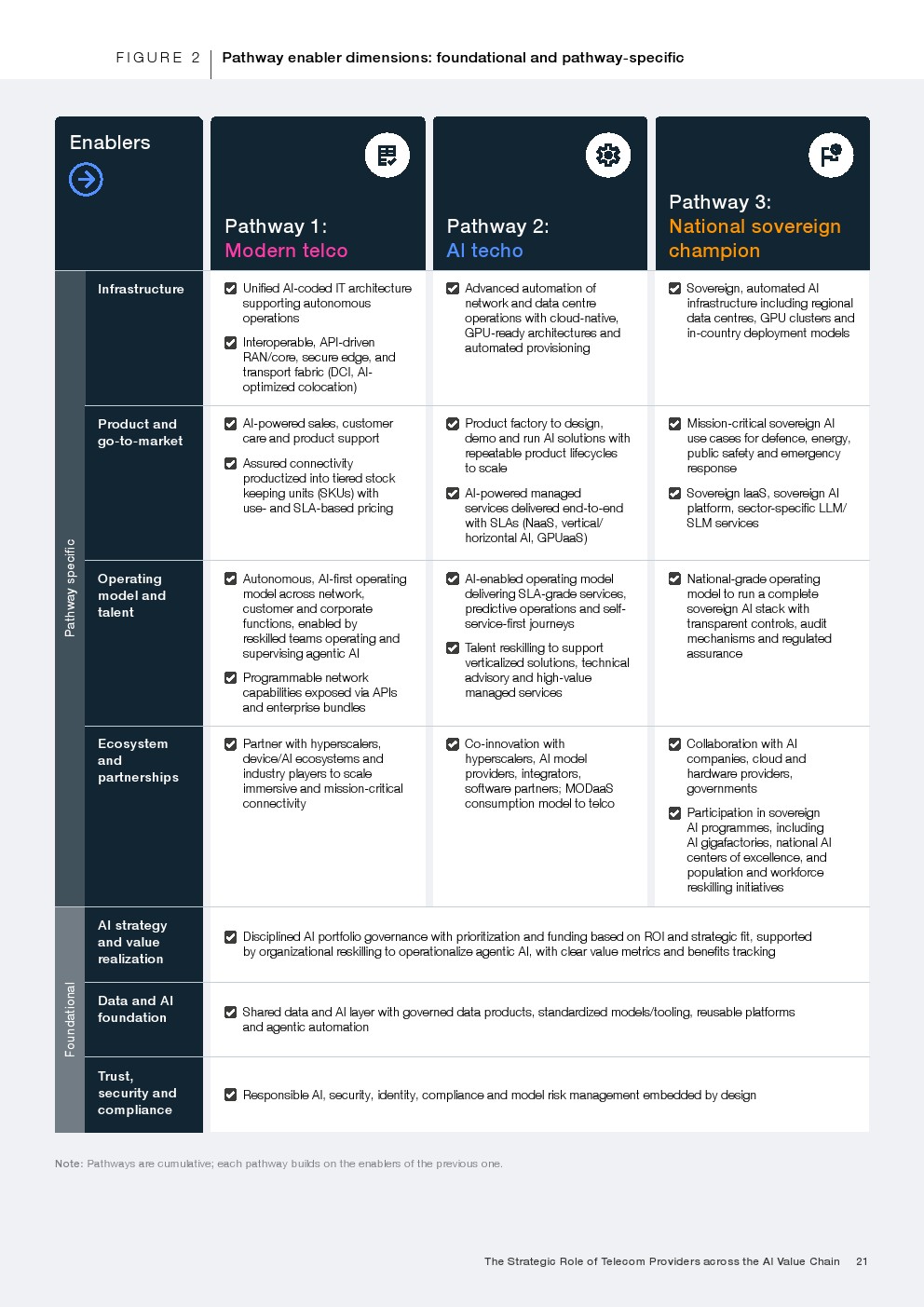

在此背景下,运营商的增长路径被重构为三类。第一类是“现代电信”,核心在于通过AI优化网络效率与体验,实现连接能力的差异化变现。例如AI交互流量预计至2030年以120%年复合增长扩张,推动网络性能定价成为新收入来源 。第二类是“AI技术服务商”,通过NaaS、GPU即服务等模式切入算力与平台层,Analysys Mason预计NaaS收入至2029年达147亿美元,年复合增长42%。第三类是“国家主权型运营商”,参与国家级AI基础设施建设,全球主权AI投资预计2028年达1.5万亿美元,形成长期资本密集型回报池 。

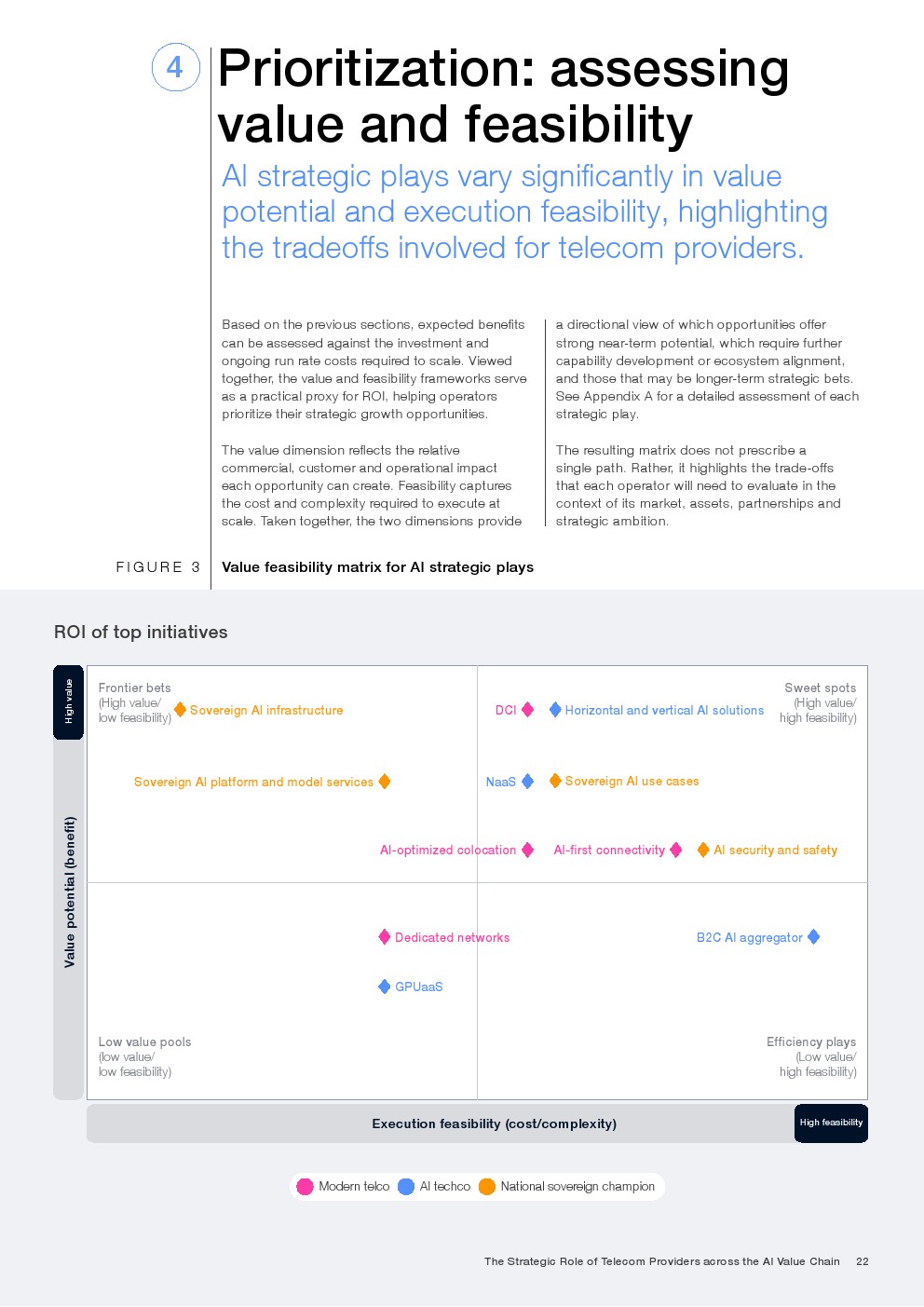

从细分机会看,价值分布呈现明显差异。数据中心互联(DCI)与垂直AI解决方案具备最高商业潜力,其中DCI市场预计2029年达55亿美元,依赖光纤稀缺性形成定价权。GPUaaS虽需求旺盛,但受制于超大规模云厂商竞争,盈利空间有限。相比之下,主权AI基础设施与平台服务虽资本开支极高,但具备长期锁定收益的特征,成为高价值但低可行性的“前沿下注”。

需求侧结构亦在发生变化。企业层面,86%的企业预计三年内将采用NaaS模式,94%的企业将依赖AI产品化解决方案 。消费者侧,生成式AI用户预计2026年达50亿,2027年通过AI代理产生的消费规模将达1000亿美元 。需求从连接转向算力与智能服务,直接改变电信行业收入结构。

但执行难度同样显著。行业面临资本密集、监管分散与生态依赖三重约束。尤其在主权AI领域,尽管81%的企业希望电信运营商成为合作伙伴,但其仍需与云厂商、芯片厂商形成复杂协同 。这意味着单一能力已无法支撑竞争,平台化与生态协同成为关键。

总体来看,电信行业正从“基础设施提供者”向“AI价值链协调者”转型。短期内,AI优先网络与DCI将提供最具确定性的收益来源;中期看,AI服务与平台能力决定增长上限;长期则取决于是否能在主权AI体系中占据核心节点。未来十年,能够实现连接、算力与治理能力一体化的运营商,将重塑行业价值分配格局,成为AI时代新的基础性平台。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: