IEA发布了“2023年第一季度天然气市场报告”。创纪录的高油价和波动性对 2022 年的流动性造成压力。

天然气枢纽使市场参与者能够在开放、竞争性的天然气市场上进行天然气交易。产品通常包括短期合约到交付期限提前几年的产品。短期合同通常以实物交割义务为基础,对短期实物平衡至关重要。交付期限较长的产品在帮助中游公用事业优化其投资组合和管理风险方面发挥着重要作用。

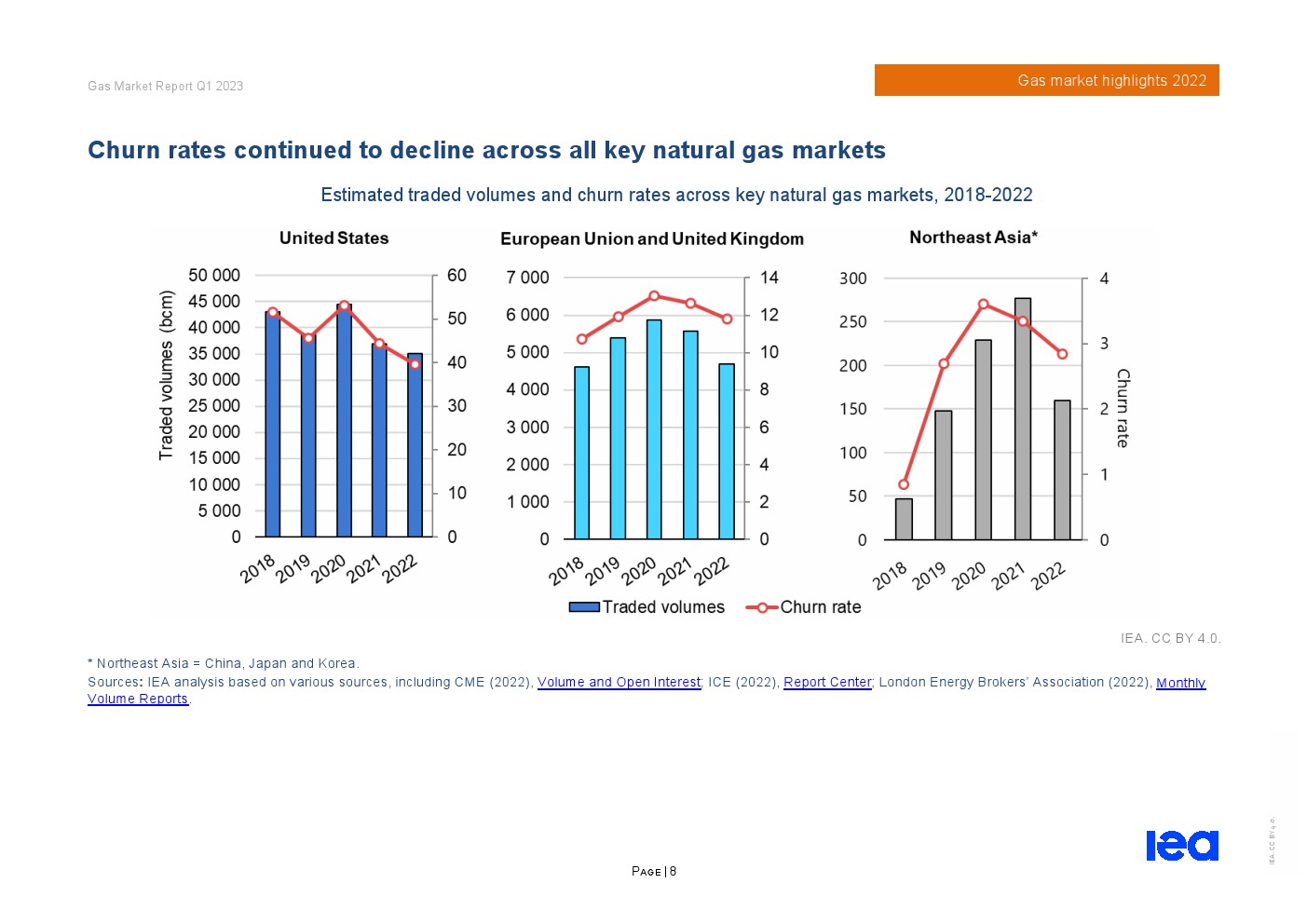

枢纽流动性确保市场参与者的需求以时间和成本效益的方式与供应相匹配,而不会导致价格发生重大变化。更大的流动性提高了分配效率和供应安全。用于评估流动性的一个指标是流失率,它表示单位天然气在交付给最终消费者之前已经交换了多少次。流失率高于 10 的市场通常被认为具有流动性。

在美国,Henry Hub 的天然气交易量在 2022 年下降了 5%。下降集中在下半年,当时的交易量与 2021 年同期相比下降了 15% 以上。流失率同比下降近 10%,仅为 40,这是自 2012 年以来的最低水平。

在欧盟和英国,天然气贸易量在 2022 年暴跌近 20%,降至 2017 年以来的最低水平。欧洲天然气消费量急剧下降(-13%)以及追加保证金的迅速增加对交易造成压力。总体而言,欧盟和英国的天然气市场的流失率同比下降 7% ,降至11.5,这是自 2018 年以来的最低水平。天然气交易量在第三季度下降最为明显,当时天然气价格飙升至最高水平且交易量同比下降 25%。下降的主要原因是欧洲最大、液化程度最高的天然气枢纽荷兰产权转让,仅此一项就占天然气贸易总减少量的近 90%。因此,其在欧洲天然气贸易总量中的份额从 2021 年的近 80% 下降到 2022 年的 75% 以下。通过交易所进行的天然气交易仍然更具弹性(-10%),而场外交易(OTC)大约下降1/3。 因此,在交易所交易的份额在 2022 年上升到 55% 以上。

更多阅读: