199IT原创编译

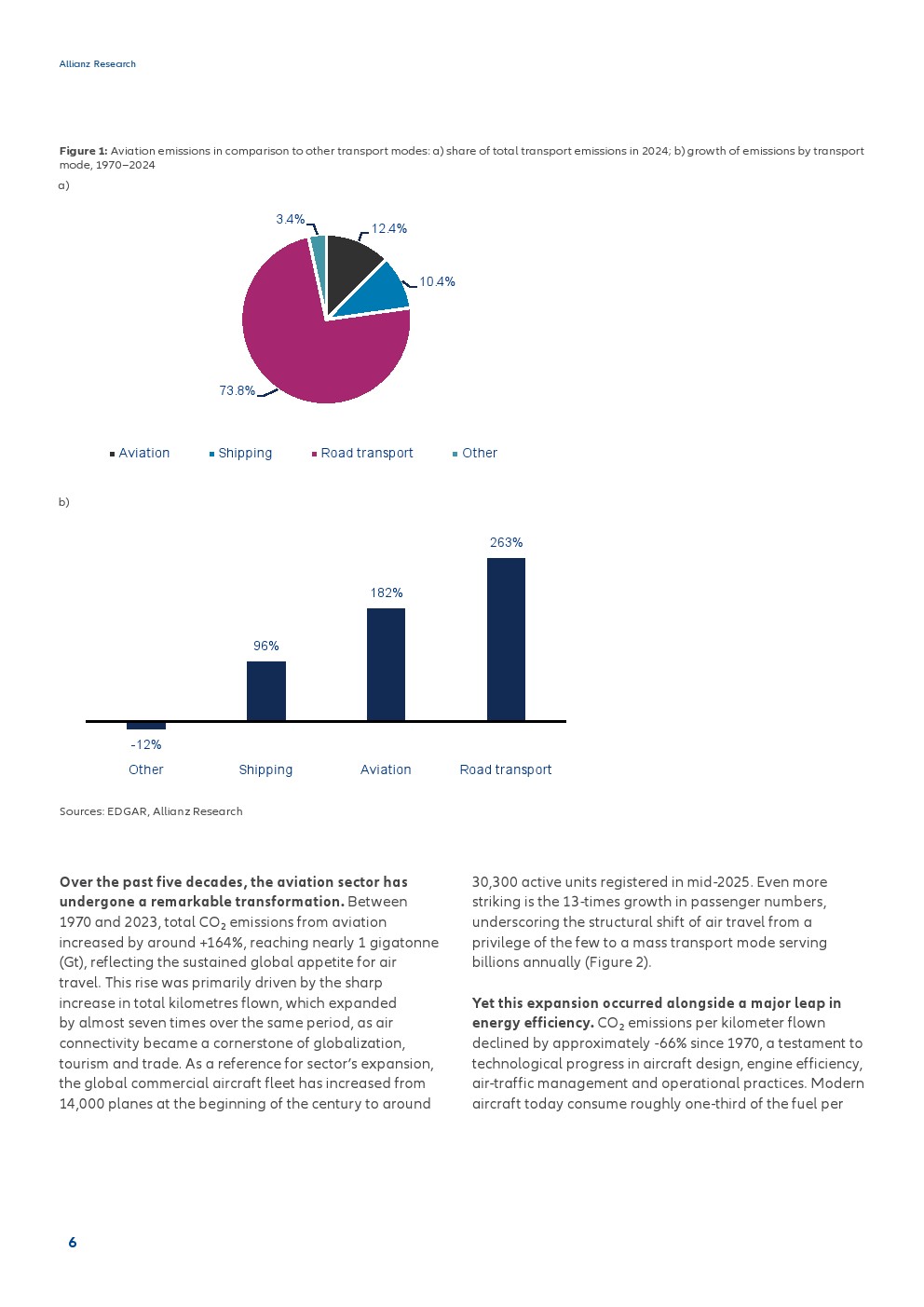

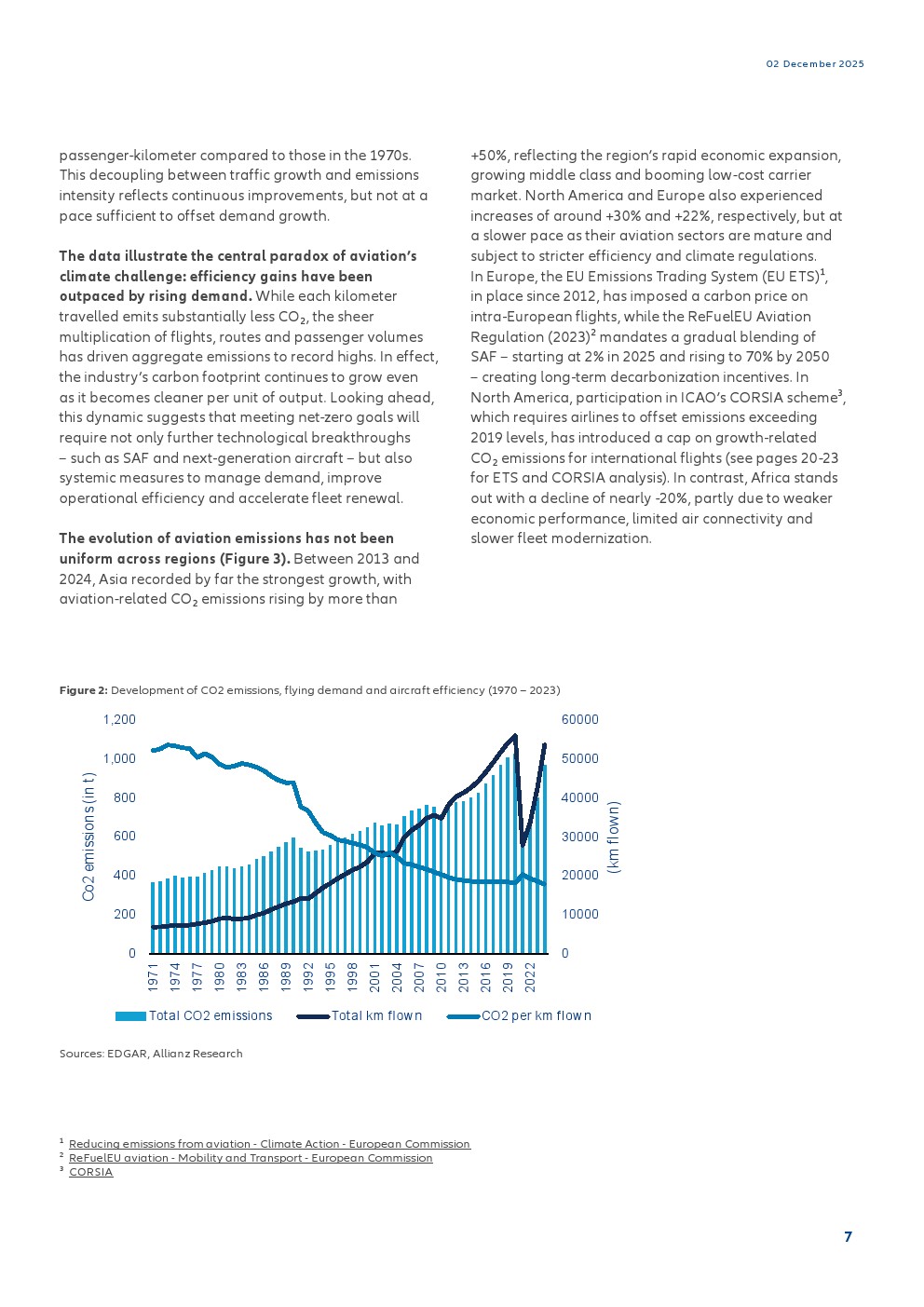

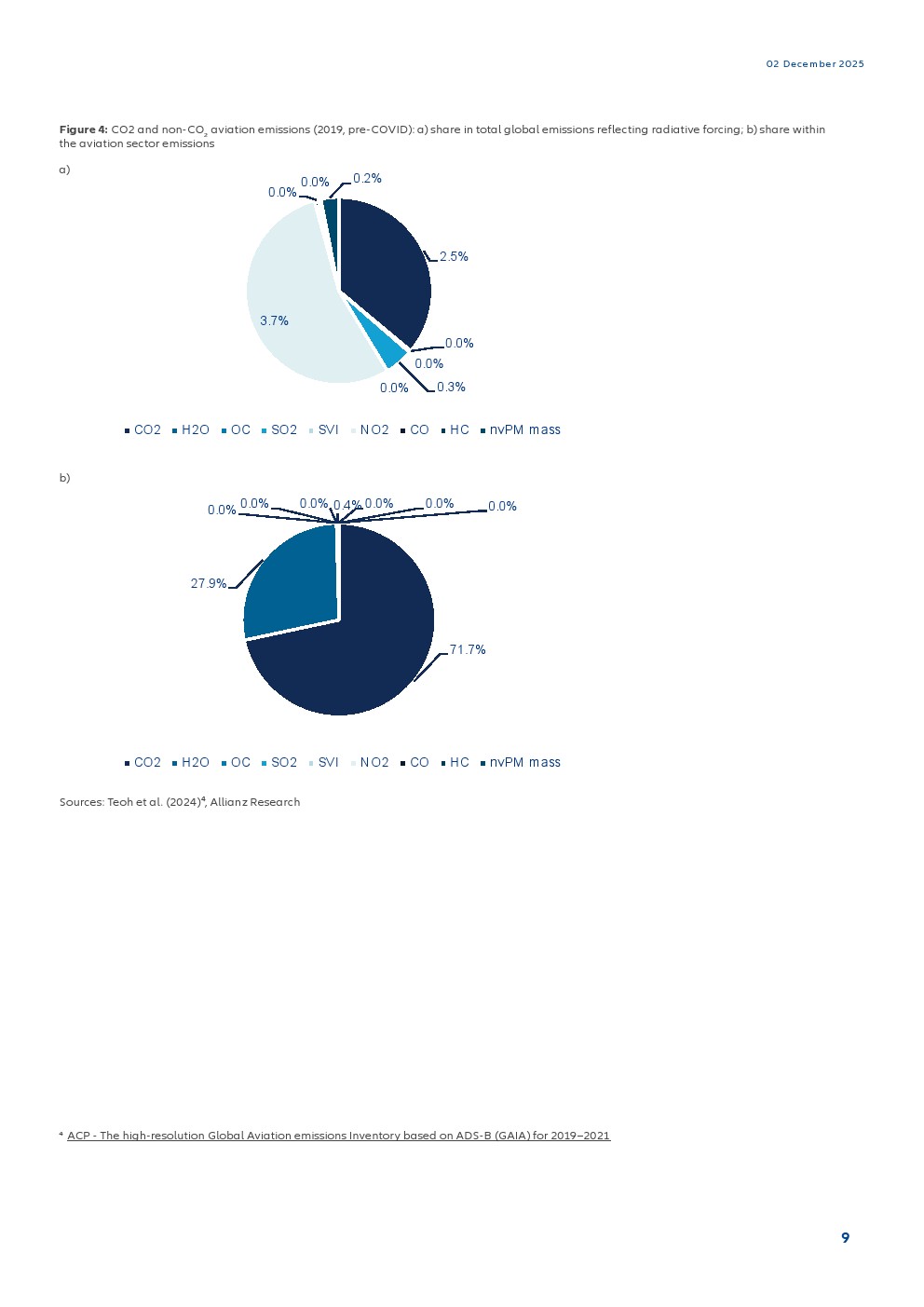

航空业仍是全球化经济的基石,它缩短了距离、加速了人员和货物的流动,从而促进了旅游和贸易。但它也是最难与2050年全球气候中和目标对齐的行业之一。2023年,航空业产生了约10亿吨二氧化碳,约占包括土地利用变化在内的人为二氧化碳排放总量的2.5%。若计入飞机尾迹和氮氧化物等非二氧化碳效应的影响,该行业对全球变暖的贡献率则上升至约6%,凸显了应对挑战的艰巨性。

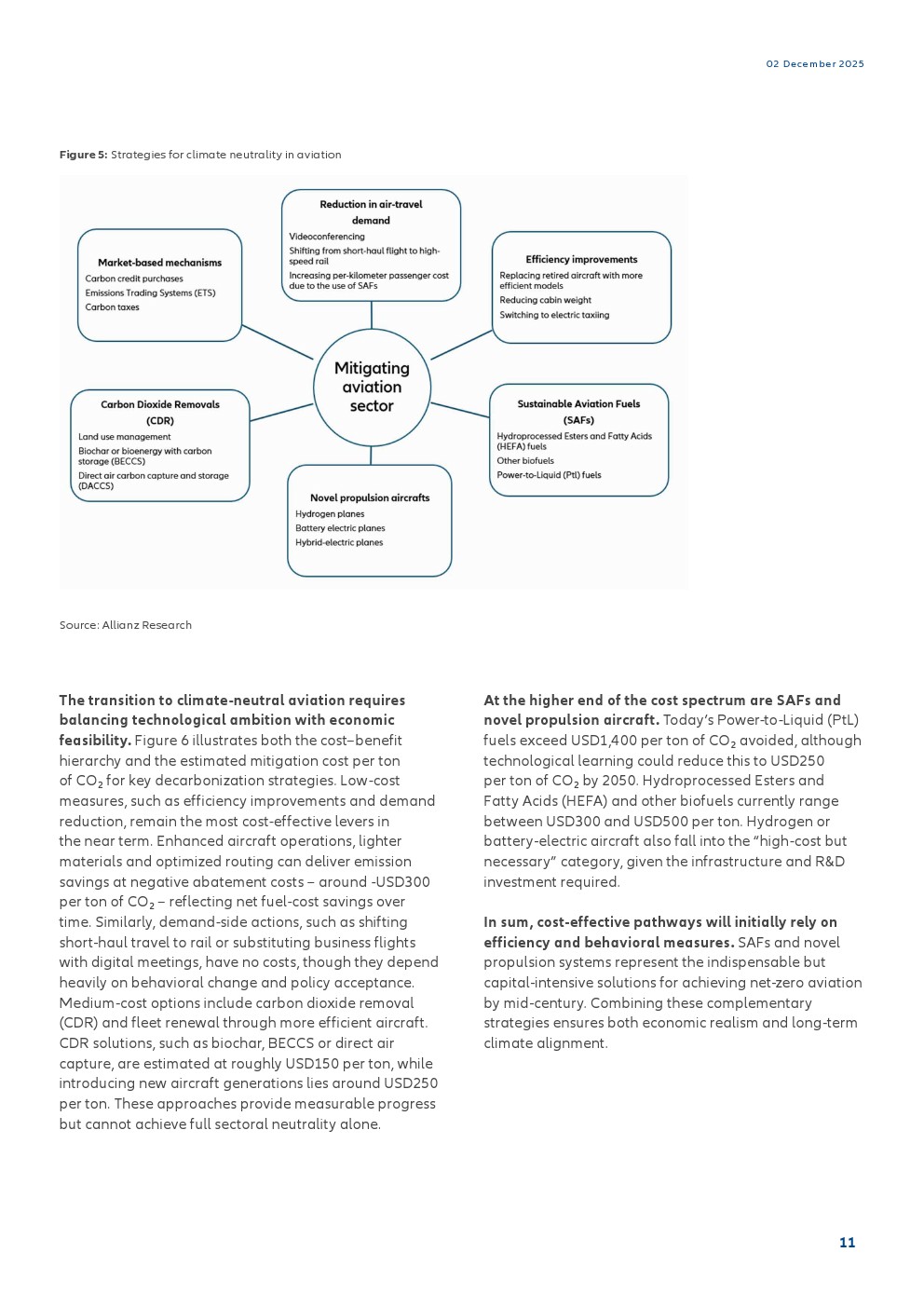

减排需要一套涵盖技术、燃料、运营和政策的综合措施。其中一个关键支柱是可持续航空燃料(SAF)的应用,它能够降低60%至90%的二氧化碳排放,并与现有飞机兼容。然而,当前的应用规模远未达到气候目标要求:2024年,SAF仅占全球航空燃料需求的0.3%,其发展受限于可持续原料供应不足、生产成本高昂以及基础设施扩张缓慢。

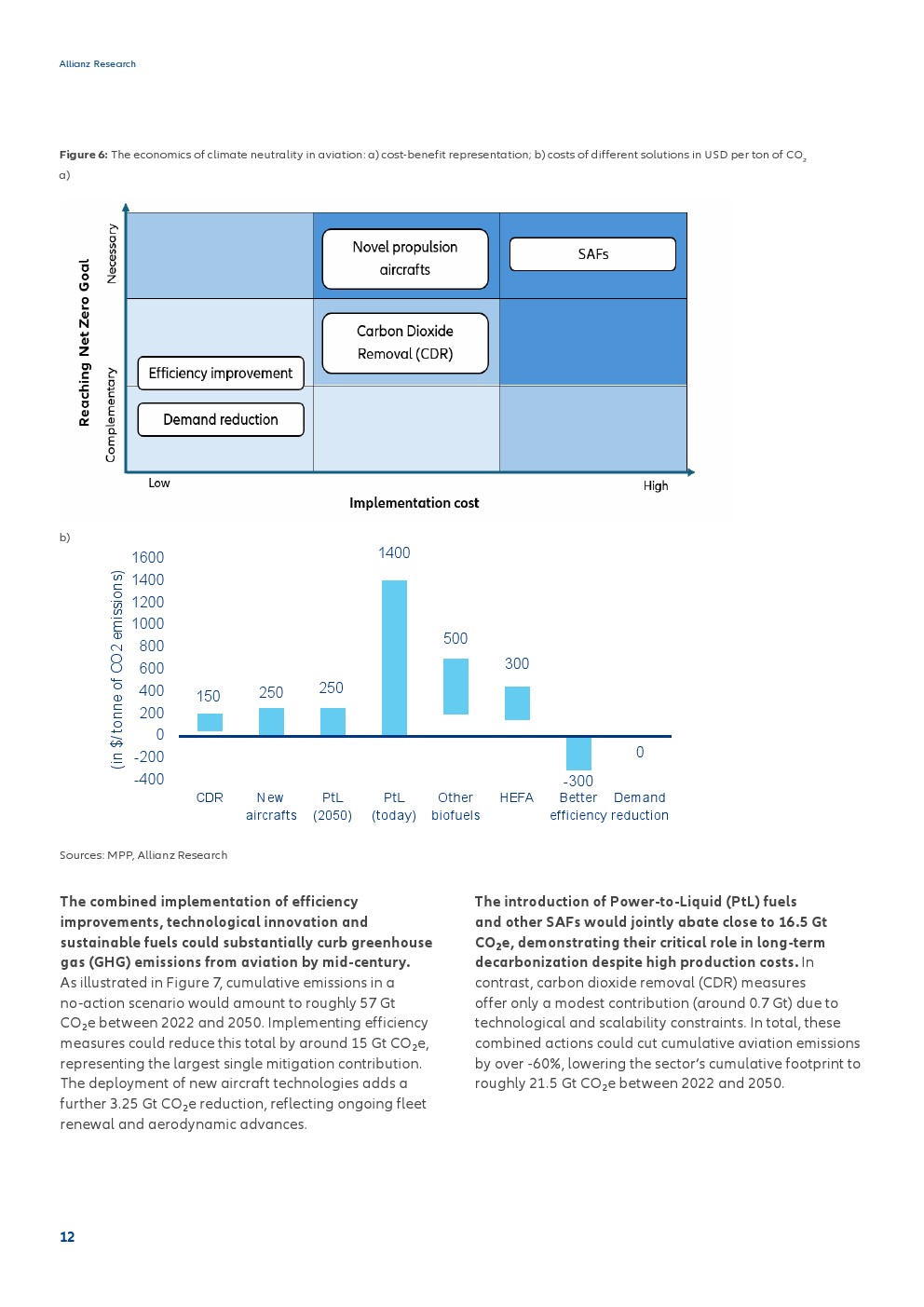

市场机制(碳信用)也有助于填补碳缺口。一方面,国际航空碳抵消和减排计划允许航空公司抵消日益增多的国际排放,随着参与度扩大和义务收紧,其成本从试点阶段微不足道的水平(每吨二氧化碳7-20美元)可能攀升至2027年的每吨100美元,相当于高达95亿美元的财务负担(占行业净利的26%)。另一方面,欧盟排放交易体系规定了更严格、以欧洲为重点的义务,要求航空公司购买配额,预计到2030年需求量为7000万个配额,单价在80-150欧元之间,总计成本达56-100亿欧元。

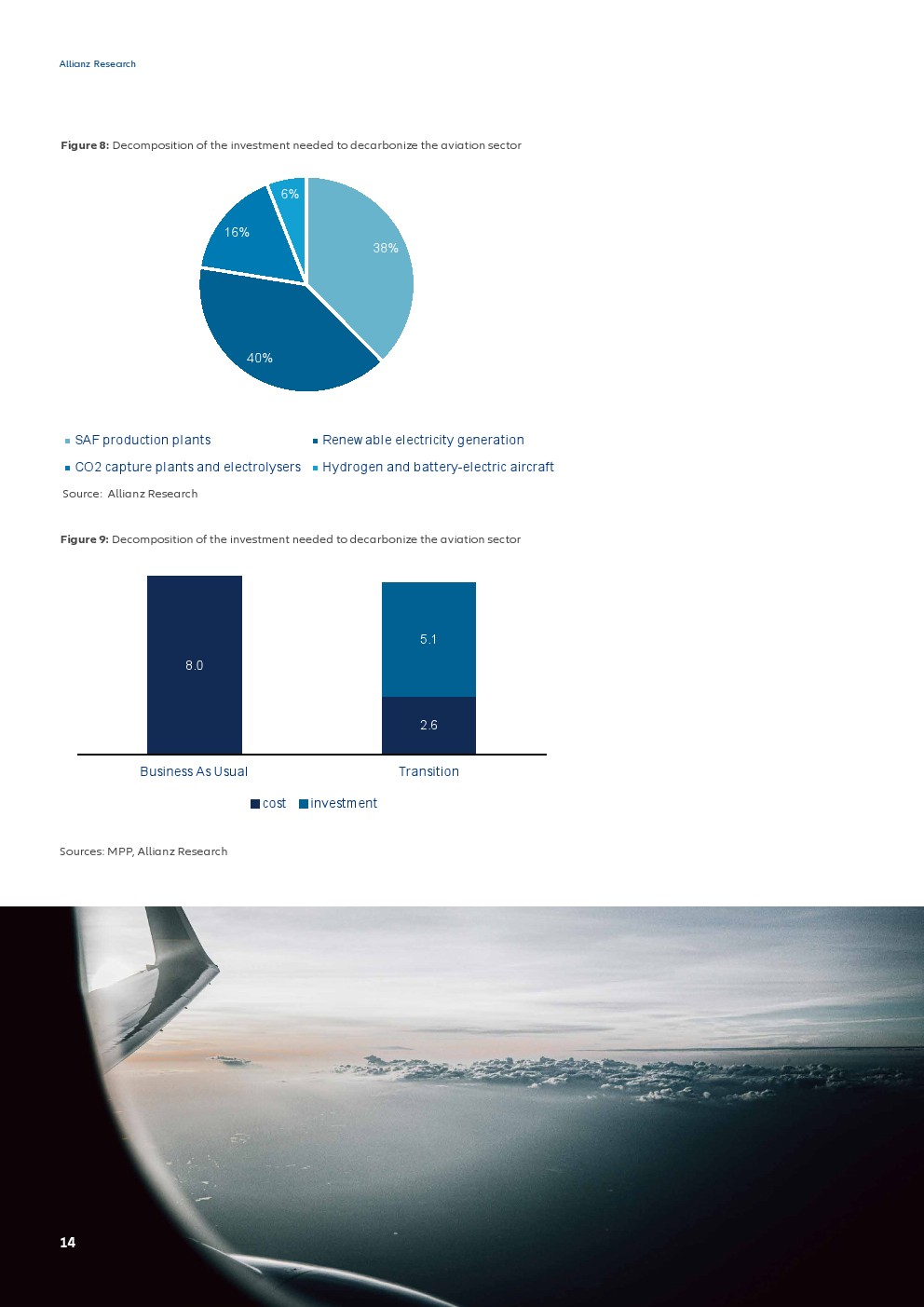

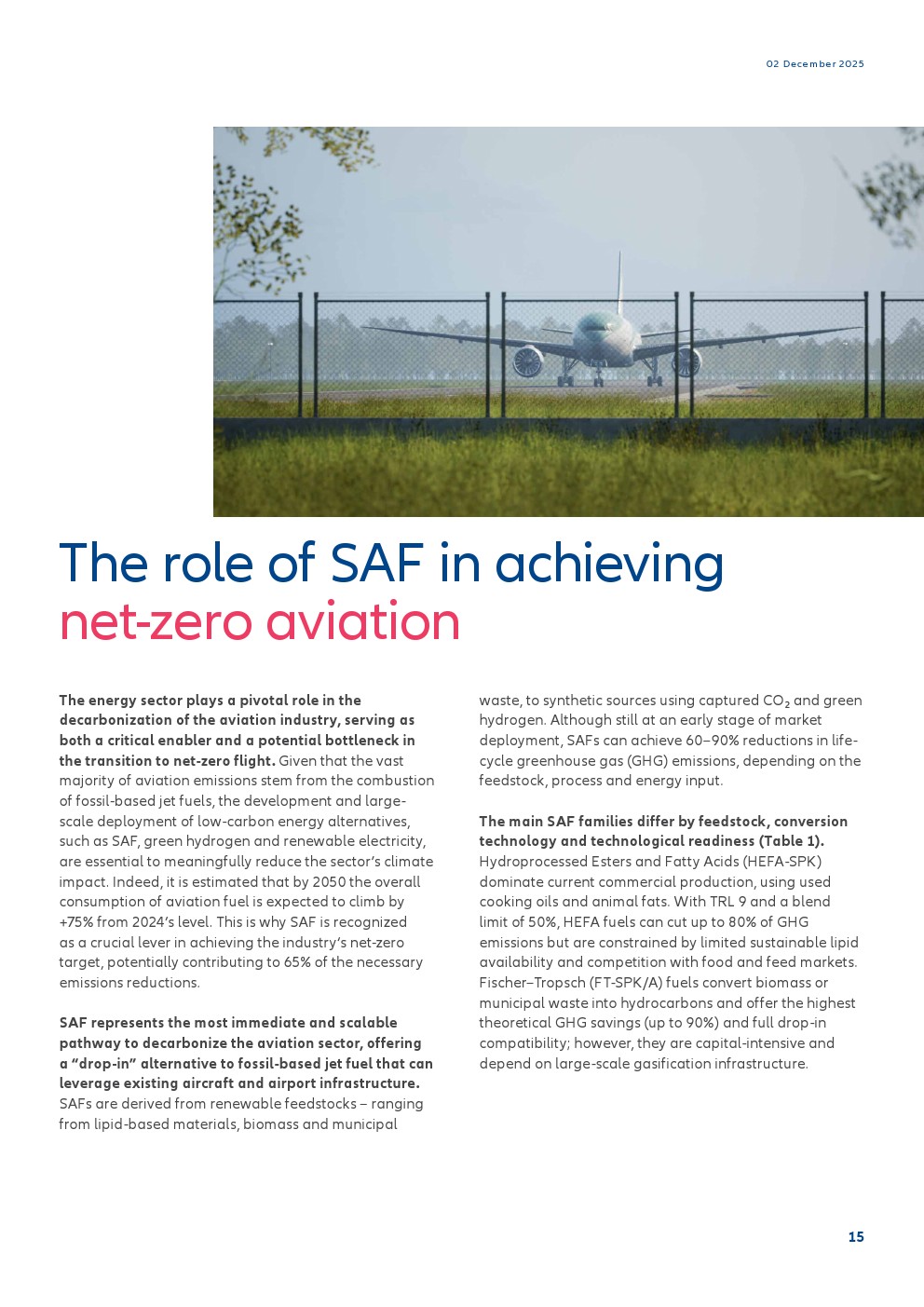

这些努力到2050年需要约5.1万亿美元的投资。其中大部分(40%)将用于生产合成燃料以及为未来氢能或电动飞机供电的可再生能源电力。另外38%必须用于扩大SAF生产规模,而二氧化碳捕集和电解槽占16%,下一代飞机占剩余的6%。尽管数额庞大,但转型在经济上是有利的。若不减排,随着碳价上涨,该行业将面临近8万亿美元的累积碳成本。而采取转型路径可将此成本降至2.6万亿美元,在2045年后消除碳价风险,并增强长期竞争力和监管韧性。

航空业脱碳还取决于加速飞机现代化和下一代创新。2024年全球机队退役率仅为1.7%,更新率为3.7%,飞机平均机龄已达到创纪录的15年,而订单积压量高达1.7万架,使交付等待时间从两到三年延长至近六年。对旧飞机进行改装,能在短期内提高效率,但真正的脱碳需要新飞机。现有技术到2050年可使燃油消耗和排放减少约20%。

需求侧措施也同样重要。航空客运量已从1970年的4亿人次增至2025年的近50亿人次,预计到2050年全球需求将达到124亿人次。欧洲的增长将较为温和——从2023年的11.9亿人次增至2050年的18.1亿人次——但即使这52%的增长也对实现净零路径构成了挑战。

199IT.com原创编译自:Allianz 非授权请勿转载

更多阅读: