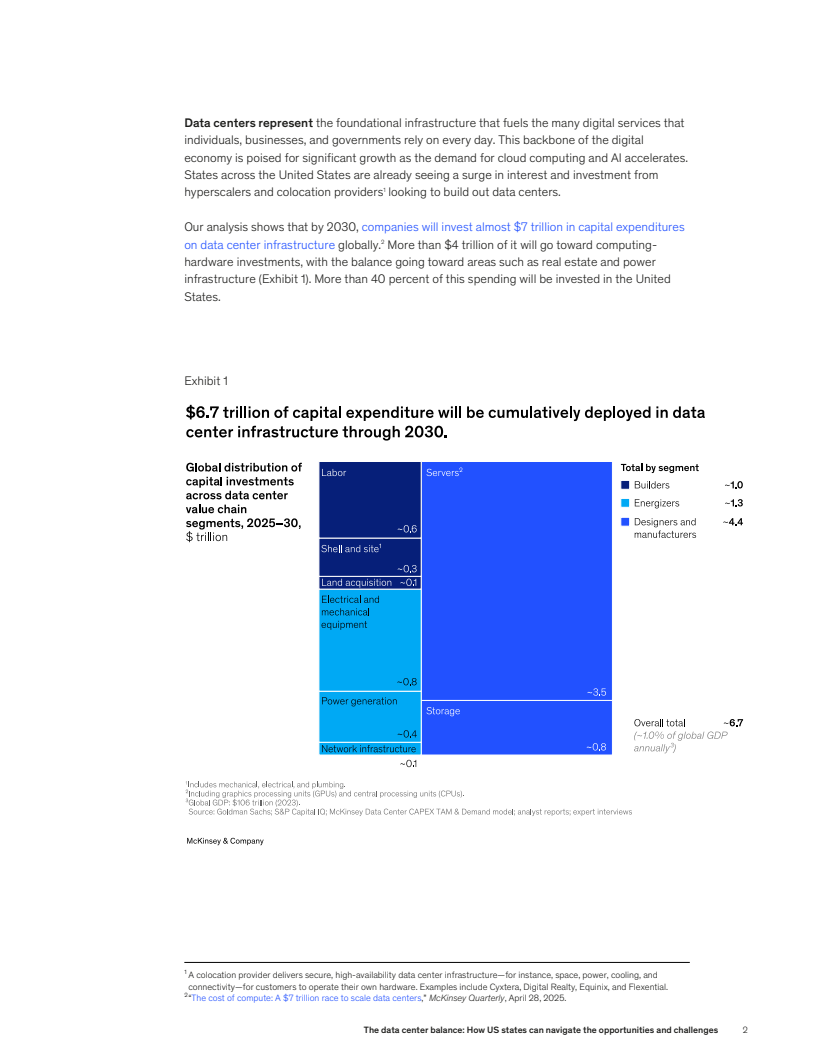

数据中心正迅速演变为数字经济最关键的底层基础设施。麦肯锡研究显示,到2030年,全球数据中心相关资本开支将累计达到约6.7万亿美元,其中超过4万亿美元将投向服务器、GPU等计算硬件,其余资金分布在电力、地产与网络等基础设施环节。美国将吸收其中超过40%的投资规模,成为全球数据中心扩张的核心战场 。

从经济回报看,数据中心为地方经济带来的直接与间接价值极为可观。以弗吉尼亚州北部为例,该地区通过稳定的电力系统和定向税收激励,聚集了全球约13%的数据中心容量。仅2023年,数据中心建设和运营就为当地贡献约310亿美元的经济产出,并形成持续的税收来源,确立其全球数字基础设施枢纽地位 。

就业与技能溢出效应同样显著。一个典型的大型数据中心在建设期可带来多达1500名现场工人,涉及电力、机械和施工等高薪技术岗位,年薪普遍在10万美元以上。进入运营阶段后,仍可稳定创造50个以上专业岗位。同时,每一个数据中心内部岗位,预计还能在周边经济中额外带动约3.5个就业机会,放大地方就业乘数效应 。

需求侧的增长更具结构性和长期性。麦肯锡模型显示,到2030年,全球数据中心容量需求可能较2023年增长三倍以上,年复合增速约22%,美国市场年增速预计在20%至25%之间。其中约70%的新增需求来自超大规模云厂商,生成式人工智能相关算力需求占比接近40%,成为最重要的长期驱动因素 。

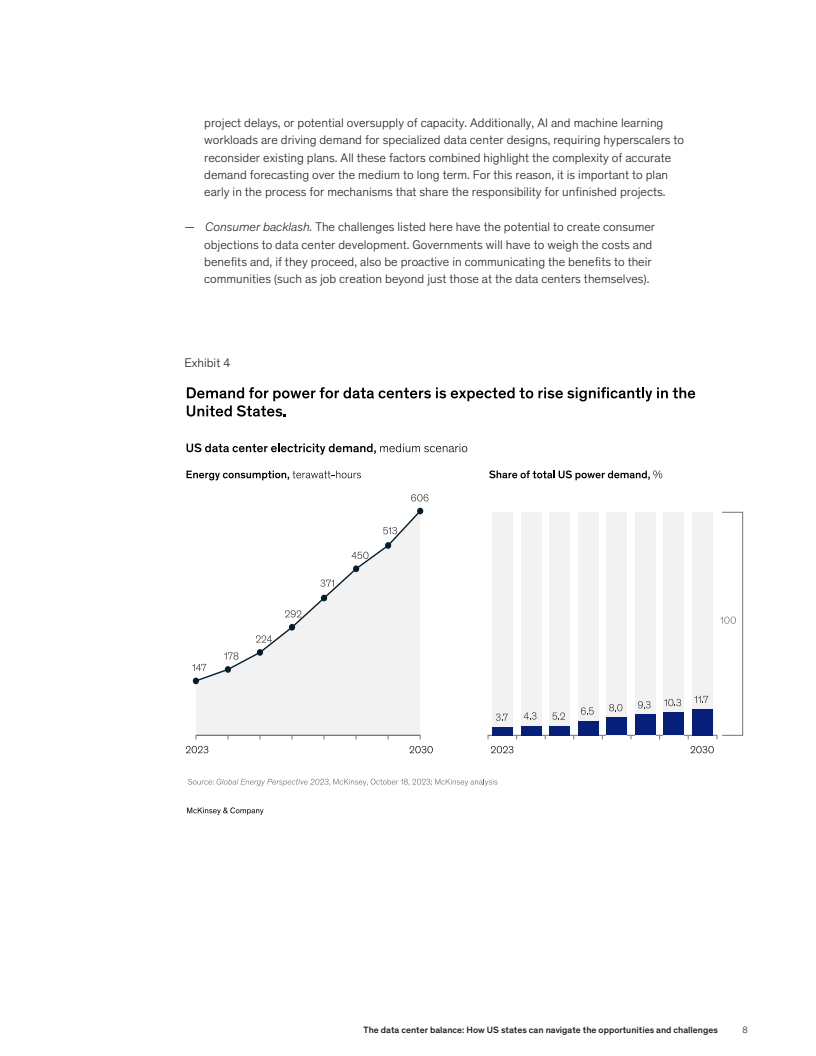

高速扩张也带来了严峻约束。美国数据中心用电量预计将从2023年的约147太瓦时上升至2030年的606太瓦时,占全国用电比例由3.7%提升至约11.7%。与此同时,数据中心相关用水需求预计到2030年增长170%,在水资源紧张地区已引发明显的社会与政治阻力,能源与资源约束正成为决定性变量 。

在供需失衡背景下,选址逻辑正在发生转移。2024年,美国一线数据中心市场空置率已降至1.9%,超大规模厂商开始加速进入电力和土地条件相对宽松的二线及新兴州份。这为地方政府创造了招商窗口期,但也同步放大了土地长期占用、税收减免边际收益递减以及项目中途搁置的潜在风险 。

综合来看,数据中心已不再是单一的科技投资,而是一项高度依赖能源体系、公共治理与长期规划能力的系统工程。未来趋势将是,各州从“拼规模、抢项目”转向精细化管理边际回报,通过分阶段投资、能源协同和社区共识机制,在经济增长、资源承载力与可持续目标之间寻找新的动态平衡。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: