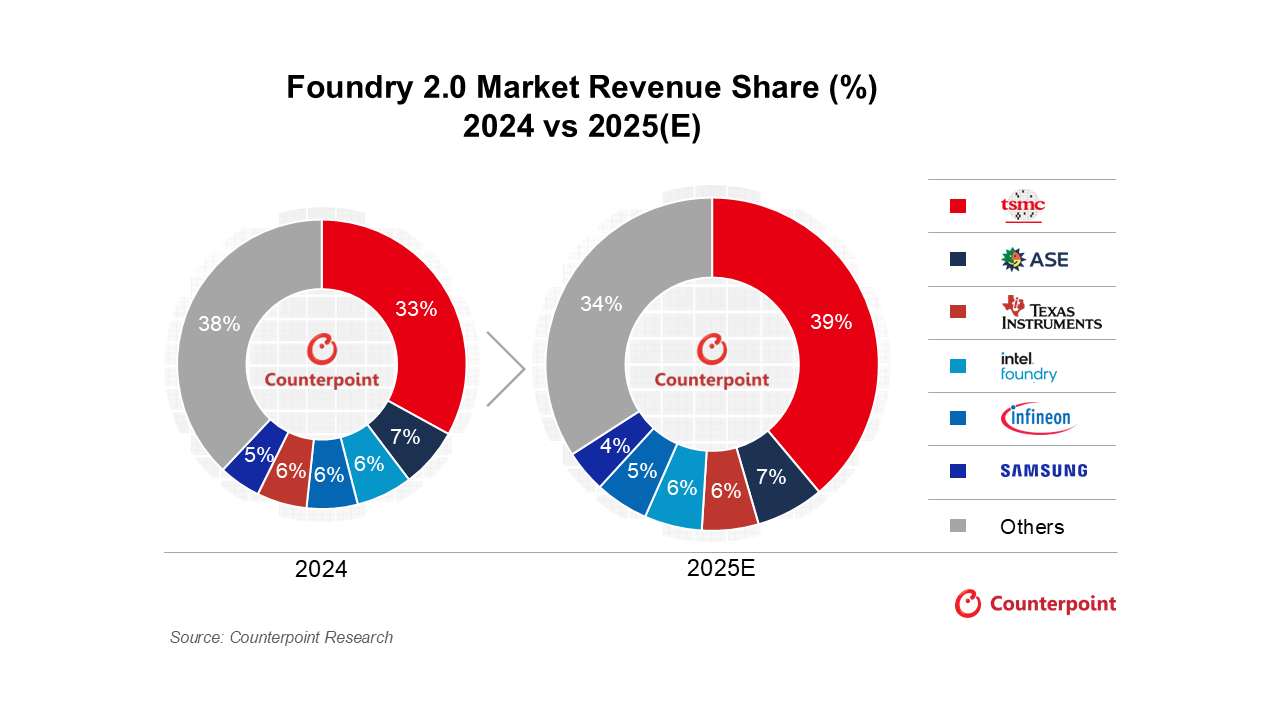

台积电

台积电以强劲的表现开启了2025年第三季度的财报季。基于公司1美元兑29新台币的汇率假设,台积电第三季度营收达到约331亿美元,超过了此前318亿至330亿美元的指引区间。这一成绩反映了3纳米技术的强劲势头以及4/5纳米产能持续的高利用率,背后由AI GPU和HPC(高性能计算)客户以及高端智能手机平台的持续订单所支撑。

英特尔

英特尔18A制程被定位为公司最先进的、自主开发的制造技术,首次用于Panther Lake处理器,其生产中心是位于亚利桑那州的Fab 52工厂。产能利用率是决定18A成功与否及盈利能力的关键变量,尽管其当前状态尚未稳定。

三星

三星的先进制程利用率和晶圆消耗量在2025年第二季度均有增长,且这一势头预计将持续到下半年。增长主要由智能手机芯片的出货驱动,特别是基于2纳米技术的芯片。

展望未来,三星先进制程节点的前景将在很大程度上取决于其2纳米芯片的成功。除了其内部的三星Exynos产品线外,未来几年与特斯拉的合作成果,将是决定三星能否在先进制程节点吸引更多客户并获取额外订单的关键因素。

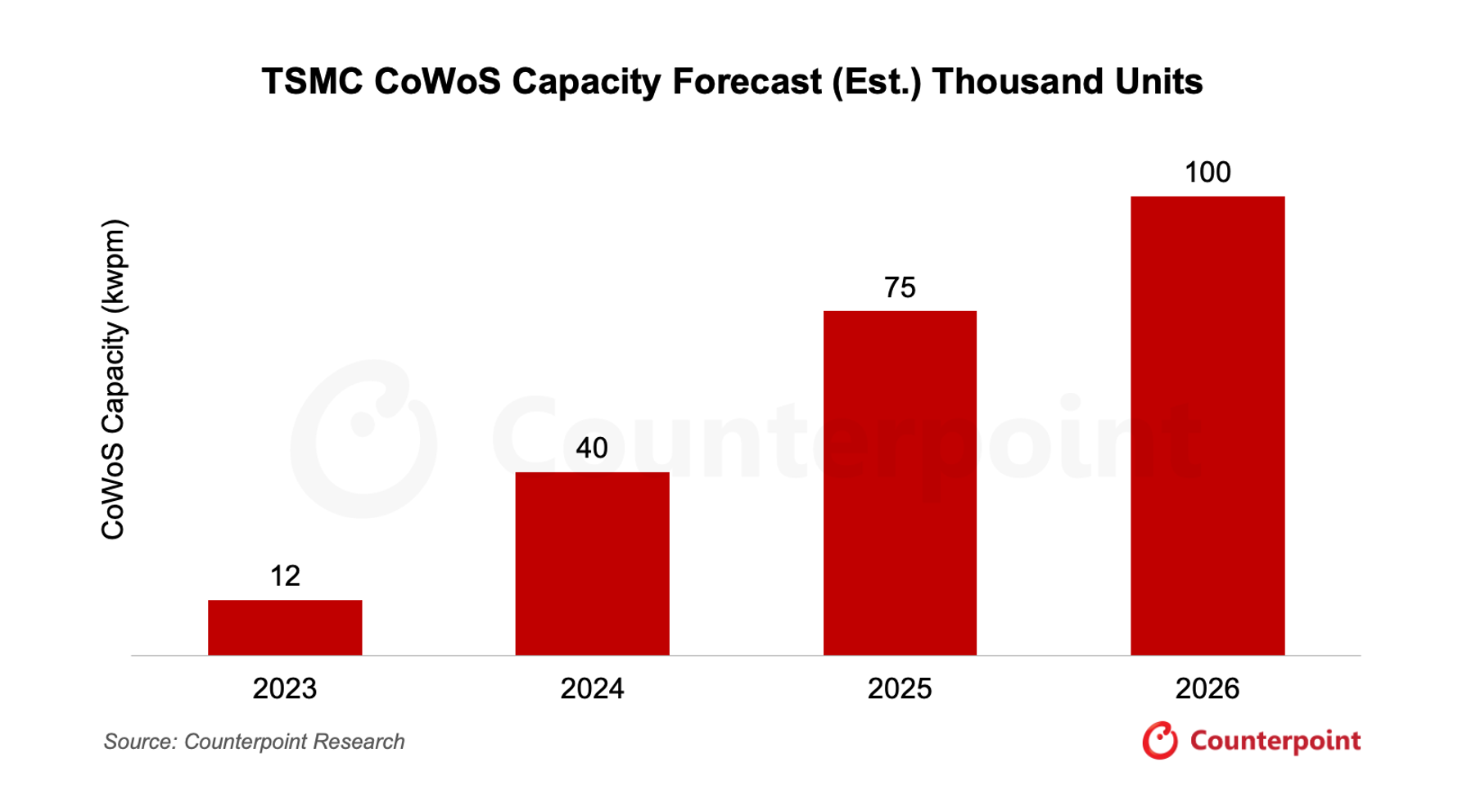

CoWoS需求的快速扩张持续重塑着全球晶圆代工格局。台积电仍处于这一变革的中心,但在云服务提供商海量AI相关订单面前,正努力应对产能限制。像日月光(ASE)这样的外包封装测试(OSAT)公司已经承接了部分溢出的CoWoS订单,但持续面临着良率和产能扩张的挑战。在英伟达GB200和GB300平台的产能爬坡,以及谷歌TPU、AWS Tranium和Meta MTIA加速器的ASIC生产的推动下,台积电的CoWoS产能预计到2026年底将超过每月10万片晶圆。CoWoS-L预计仍是台积电封装产能扩张的主要驱动力,而公司的CoWoS-R和InFO/SoIC平台则在高端客户端和网络应用中获得增长势头。

除了AI GPU,先进封装正在更广泛的半导体生态系统中扩大其影响力。例如博通(Broadcom)的Jericho和Tomahawk系列网络芯片,以及AMD的Venice服务器CPU,都是CoWoS集成的显著案例,凸显了前端晶圆制造和后端系统设计之间日益紧密的结合。

在OSAT行业,日月光继续展现出领导地位,其9月份营收同比增长9%。基于其1美元兑29.2新台币的汇率假设,公司初步估算第三季度营收约为50亿美元。增长动力来自于台积电CoWoS-S订单溢出的需求,以及服务于AI和移动行业的高级封装应用带来的广泛动能。越来越多的AI加速器、网络ASIC和下一代智能手机SoC依赖于2.5D和3D封装技术,以提供增强的性能、带宽和能效。

总之,2025年第三季度标志着全球晶圆代工业演进的一个关键节点。晶圆代工厂正在转变为能够共同设计芯片和封装架构的垂直整合解决方案提供商,而OSAT公司正成为实现AI规模计算的重要合作伙伴。AI需求的持续强劲再次证实,先进制程节点与先进封装的增长将保持深度交织,共同推动数据中心、消费电子和新兴智能系统行业的下一波半导体创新。

更多阅读: