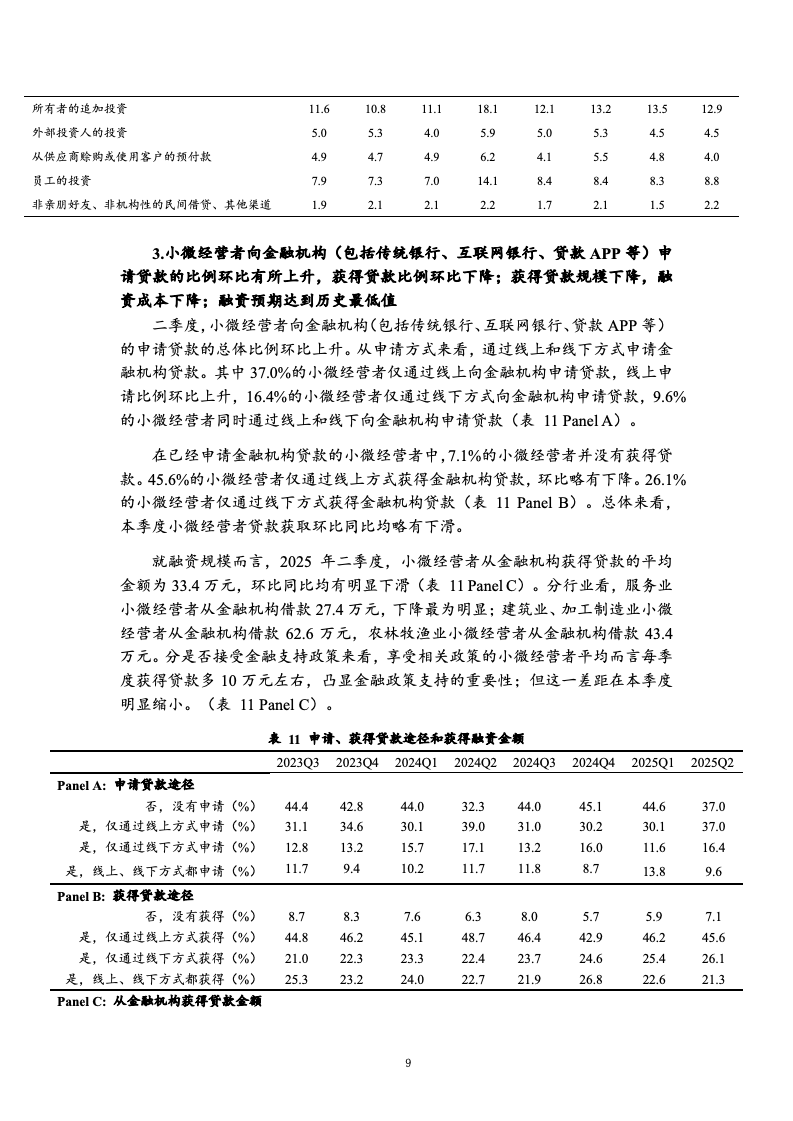

基于本次调研的分析,我国小微经营者在 2025年二季度的经营状况、所面临的经营压力、扶持政策的覆盖、融资情况、对2025年三季度的信心等方面呈现以下特点:

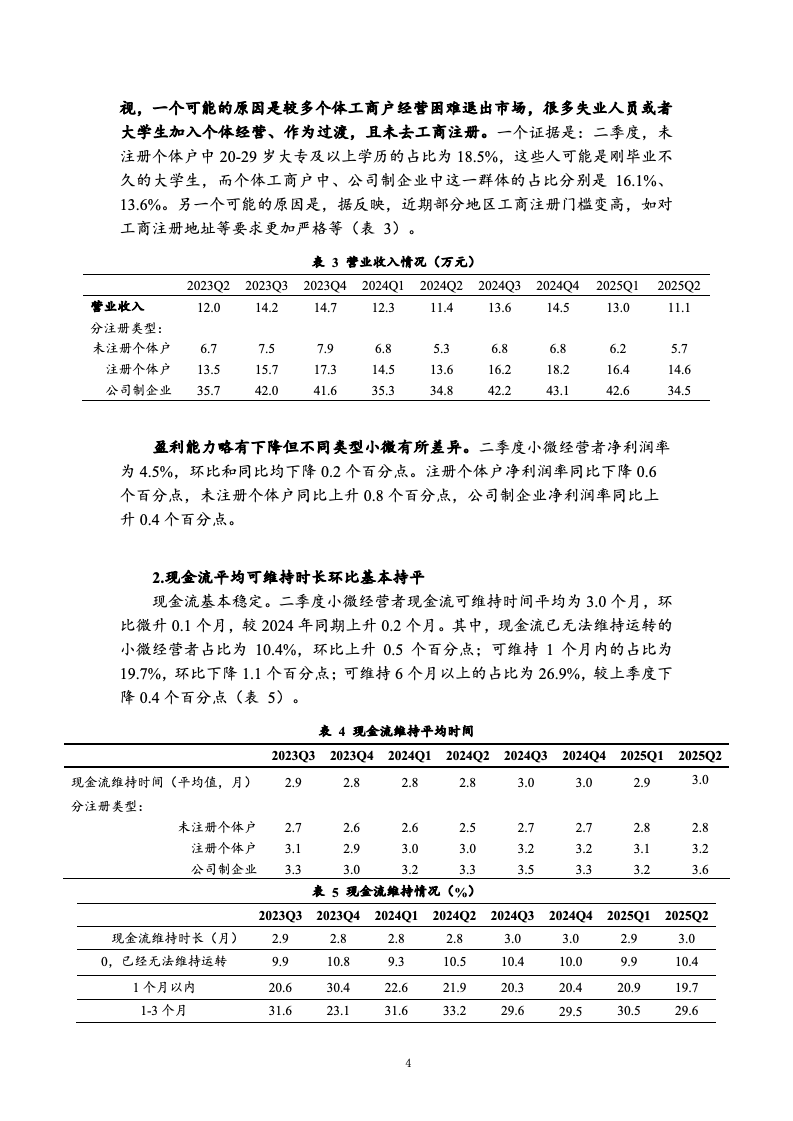

1、营业收入同比增速由正转负,利润率下滑,现金流维持时长企稳。二季度小微经营者平均营业收入为11.1 万元,同比增速从一季度的 5.9%降至-3.2%,环比下降 14.8%,营收变化部分由于样本结构变化影响,部分反映出小微面临需求不足。净利润率均值 4.5%,同比不变,环比下降0.2个百分点。现金流维持时间平均为3.0个月,环比微升 0.1 个月,较2024年同期增加0.2个月。

2、市场需求压力高居不下,房租下跌推动成本压力有所缓解,近七成小微采取降本增效措施。市场需求压力为 49.3%,較上季度(49.5%)基本稳定,但仍是最大痛点;成本压力有小幅缓解,反映此问题的比重为 42.2%,环比下降3个百分点。租金成本压力明显缓解,雇工成本与融资成本也有不同程度的缓解。66.9%的小微采取某种降本措施,如降薪裁员(31.8%)、降租或减少办公面积(34.7%) 和缩减营销开支(13.8%)。

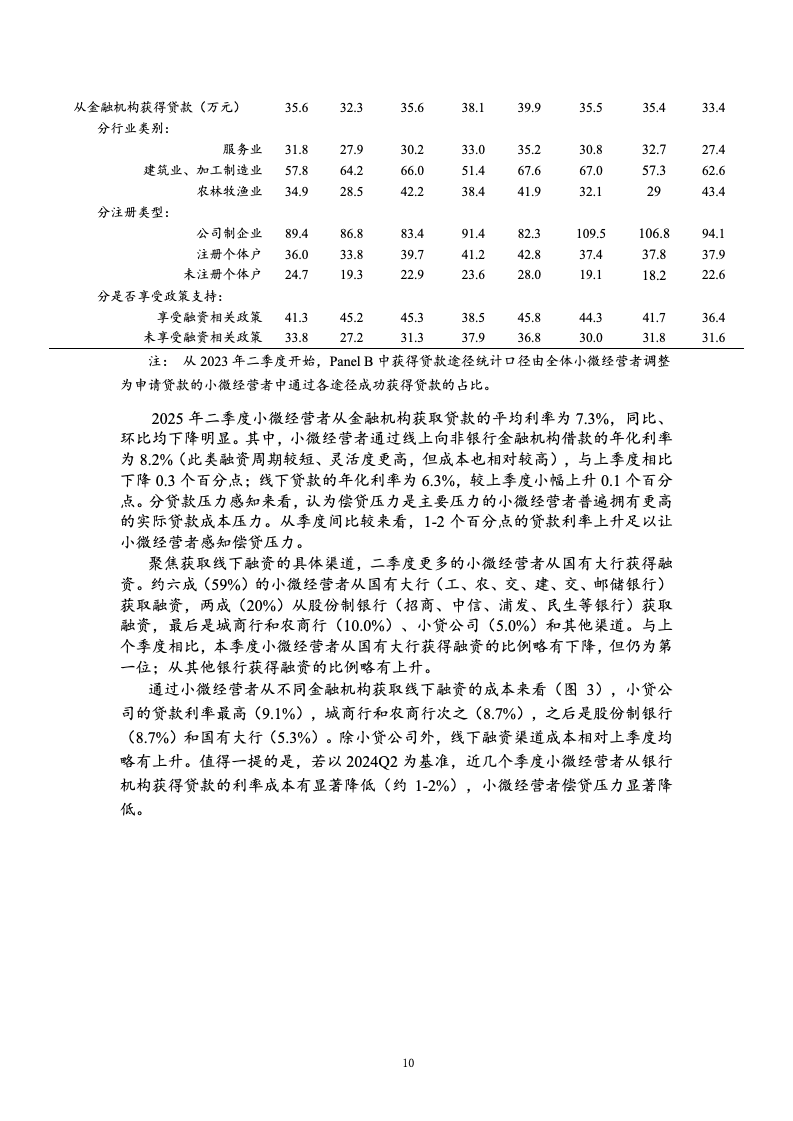

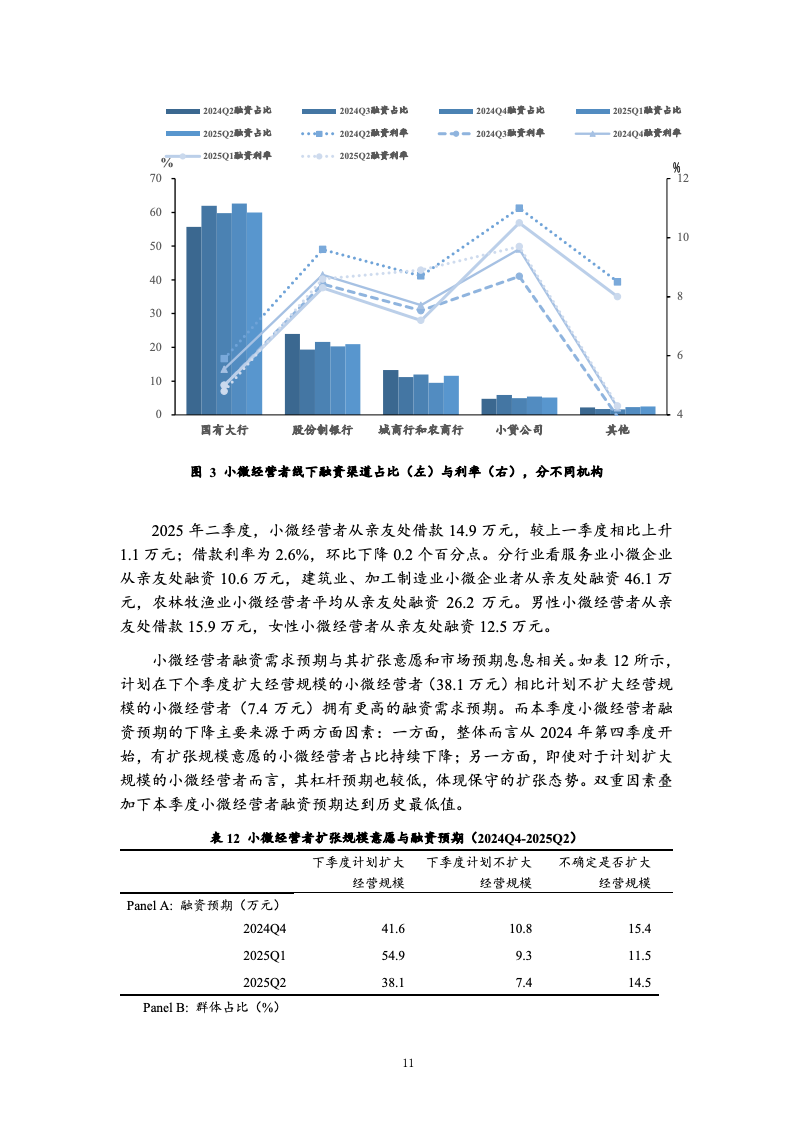

3、融资需求下降,融资仍以满足日常资金需求为主要目的。58.6%的小微存在融资需求,主要用于日常运营(49.6%)。传统银行经营性借款占比 19.3%,环比小幅下降,连续第六个季度成为第一大融资渠道。

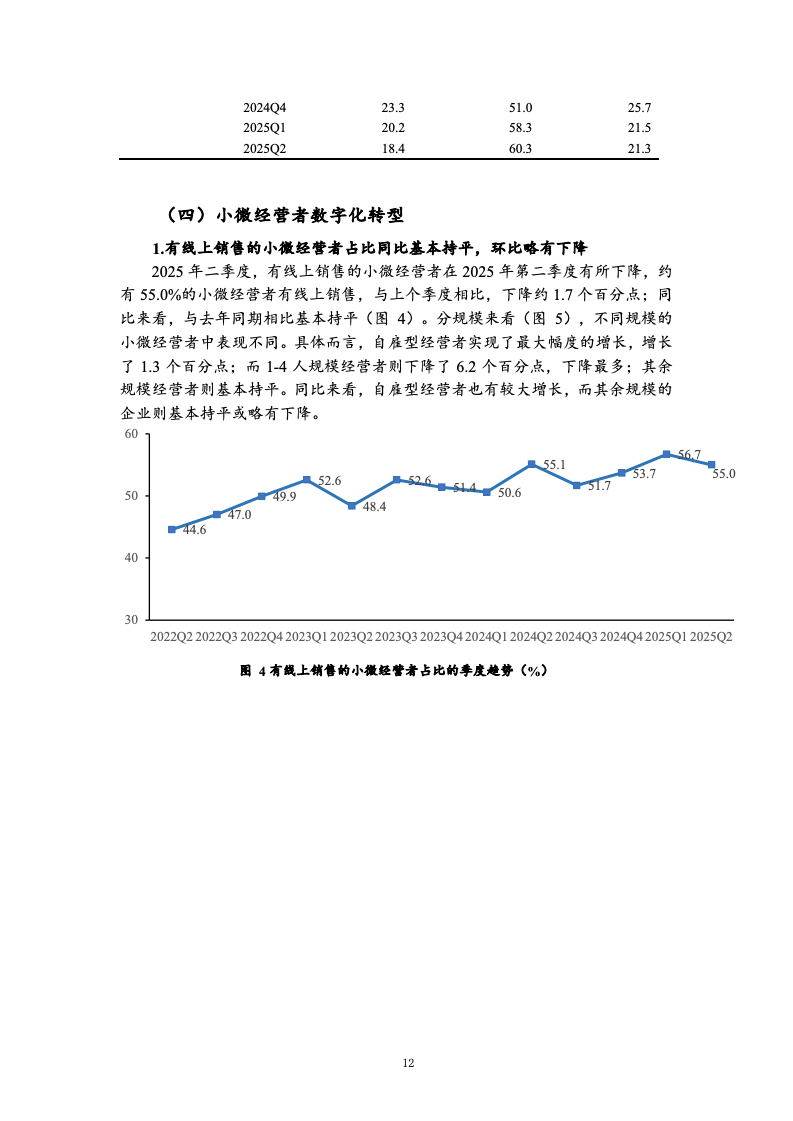

4、数字化转型深化,线上经营占比同比基本持平。55.0%的小微开展线上销售,环比下降1.7 个百分点,同比基本持平。电子信息系统使用率保持在高位74.1%,同比上升0.5 个百分点,环比上升 0.6 个百分点;多平台经营的经营者的比例略有下降,从上个季度的21.4%下降至20.4%,跨境平台的平均营收在所有平台中位居首位。

5、政策覆盖率保持穩定,营商环境持续向好,希望政府放松对市场和经营的管制、减少干预。本季度扶持政策覆盖率为51.9%,与上一季度和去年同期(均为 52.1%)基本持平;其中,受益于税收与金融支持的小微占比最高,分别达到 21.2%和21.7%。对地方营商环境评价不满意的比例为 11.3%,同比、环比均有下降。不满意的主要问题体现在“监管与执法公平公正”(32.1%),“乱收费乱罚款乱摊派”(29.7%,环比上升3.3个百分点),“市场准入不公平”(19.6%)。

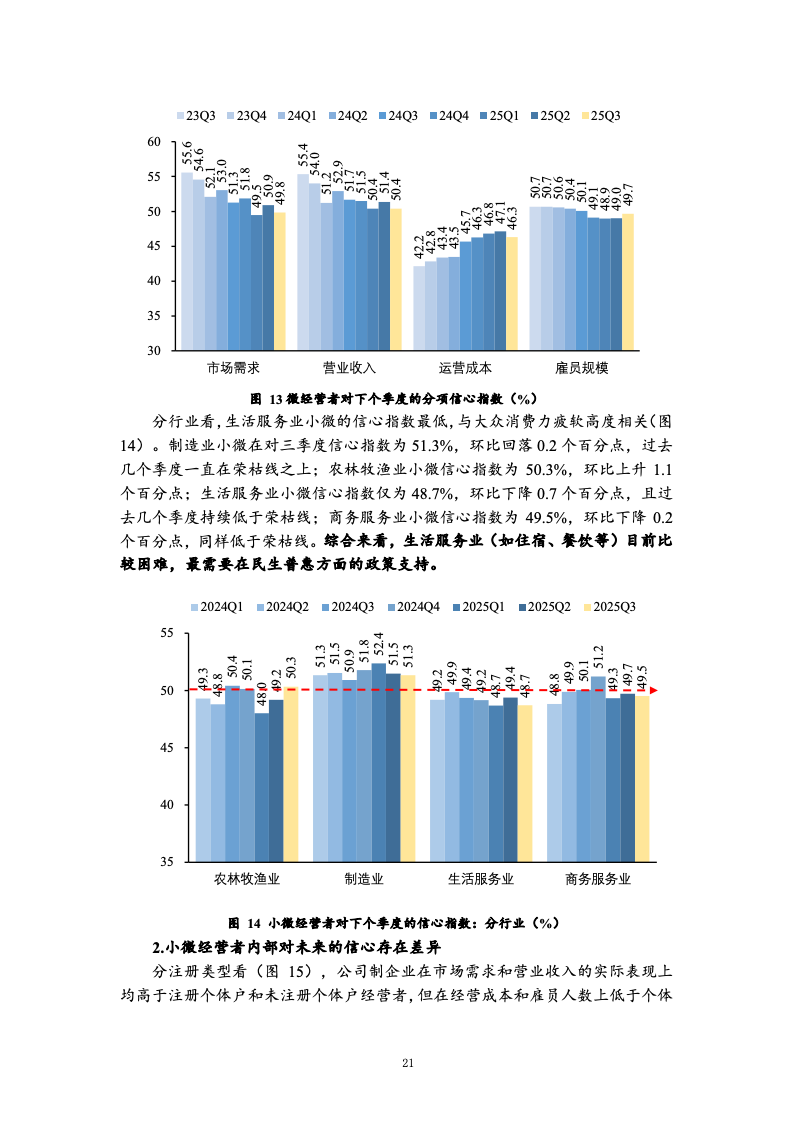

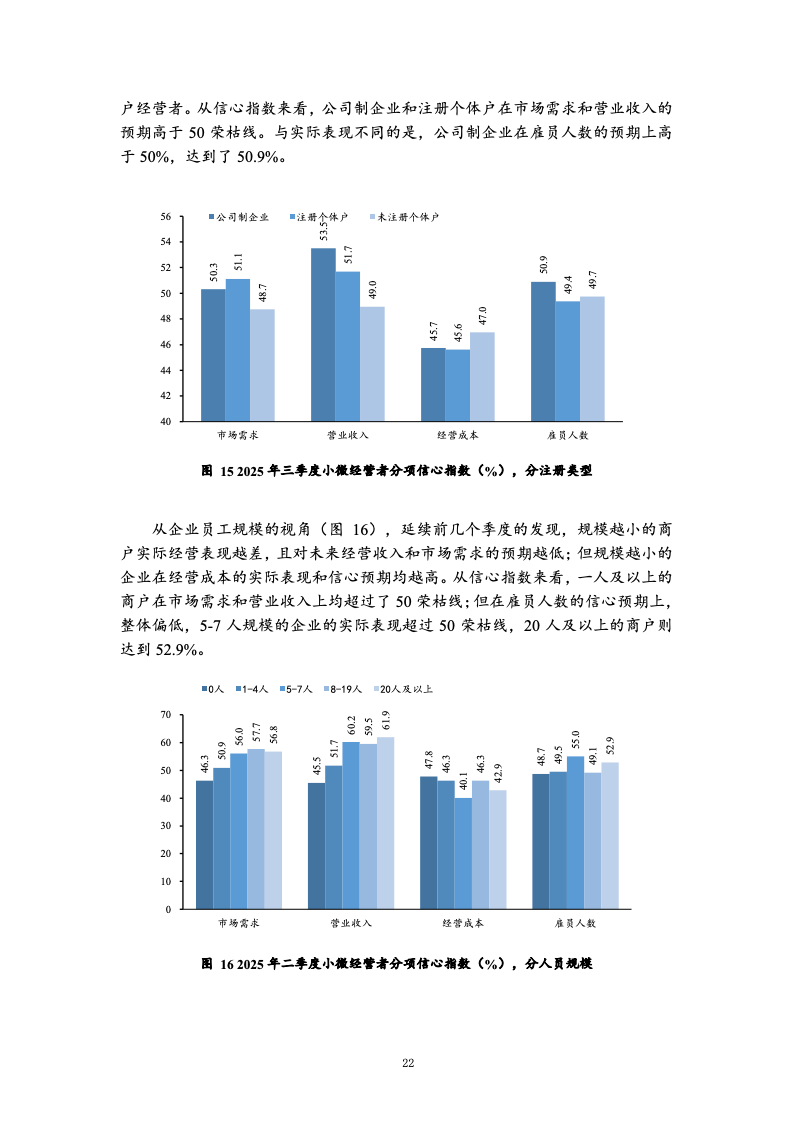

6、小微信心指数在荣枯线下徘徊,预期持续偏保守。小微对三季度的信心指数为 49.1%,环比下降 0.5个百分点,公司制企业信心((50.1%)高于注册个体户(49.5%)和非注册个体户(48.6%)。市场需求,营业收入、运营成本和雇员规模的分项信心指数分别为 49.8%、50.4%、46.3%和49.7%,前三项环比分别下降1.1个、1.0个、0.8 个百分点;雇员规模分项上升0.7个百分点,显示小微经营者对未来市场需求、营业收入和运营成本的预期有所转弱。小微经营者对宏观预期低于政策目标,CPI 预期连续四季度为负,GDP 增速预期2.6%,同比、环比均回落 0.4个百分点,与小微营收增速回落一致。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: