亚太地区公共云服务支出正在加速增长,这得益于快速的IT基础设施现代化以及人工智能(AI)和机器学习(ML)的整合。根据IDC,该地区公共云服务市场预计在2025至2029年间以19.8%的复合年增长率(CAGR)增长,从2024年的530亿美元扩大到2029年的1310亿美元。这一增长主要受基础设施即服务(IaaS)、平台即服务(PaaS)和软件即服务(SaaS)解决方案日益普及的推动,这些服务正成为企业提升运营效率和推动创新的关键。政府、医疗保健和银行等关键行业正在引领IT基础设施现代化进程,进一步加速了整个地区的云采用率。

该地区向”云优先”战略的转变正在重塑业务优先级,使技术投资与更广泛的组织目标保持一致。随着云成为业务转型的核心,企业在其云投资中优先考虑安全性、正常运行时间和弹性。AI与云平台的整合增加了复杂性,促使组织依赖托管服务提供商和云供应商来获取专业服务。预计在预测期内,SaaS应用市场规模将翻倍,利用尖端AI技术进步来增强个性化、客户体验和运营效率。

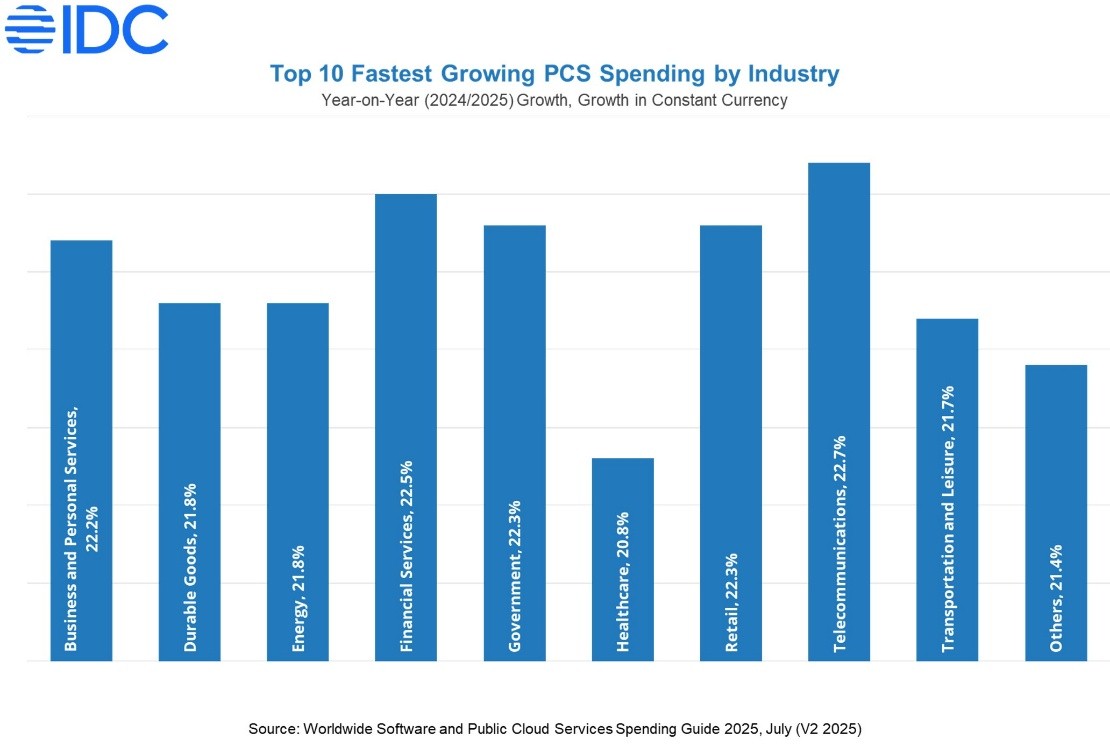

电信和金融服务行业正在引领亚太地区的公共云采用,这主要受网络现代化和快速向数字银行转型的推动。零售、商业和个人服务以及政府等行业也呈现出强劲增长,这得益于电子商务的扩张、运营效率的提升以及该地区许多国家的电子政务举措。耐用品和医疗保健等行业可能对这些成本增加更为敏感,因为它们的利润空间可能更小或采用曲线较慢。

在这种环境下,对服务器、网络设备或其他构建云数据中心关键硬件组件等进口技术征收的任何新关税都可能产生多方面影响。虽然这些关税可能会增加云提供商和企业的初始资本支出,从而在短期内减缓云采用的步伐,但它们也可能促使更多企业转向使用现有云提供商的服务,而非自建基础设施。

更多阅读: