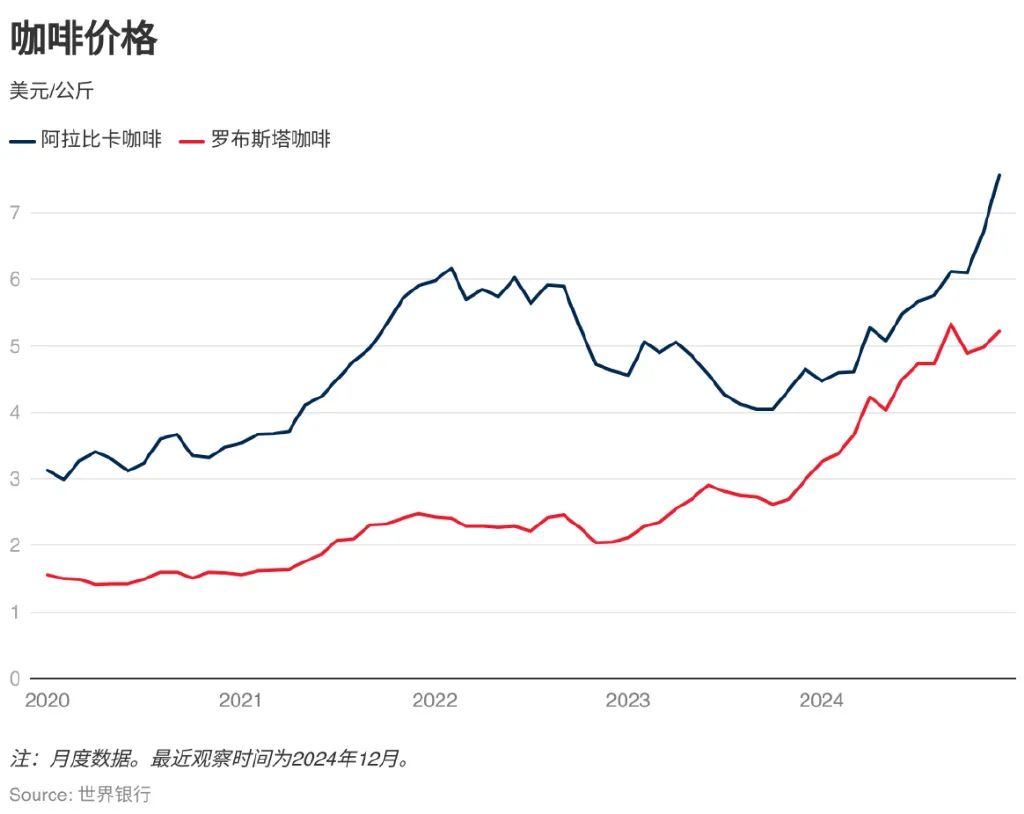

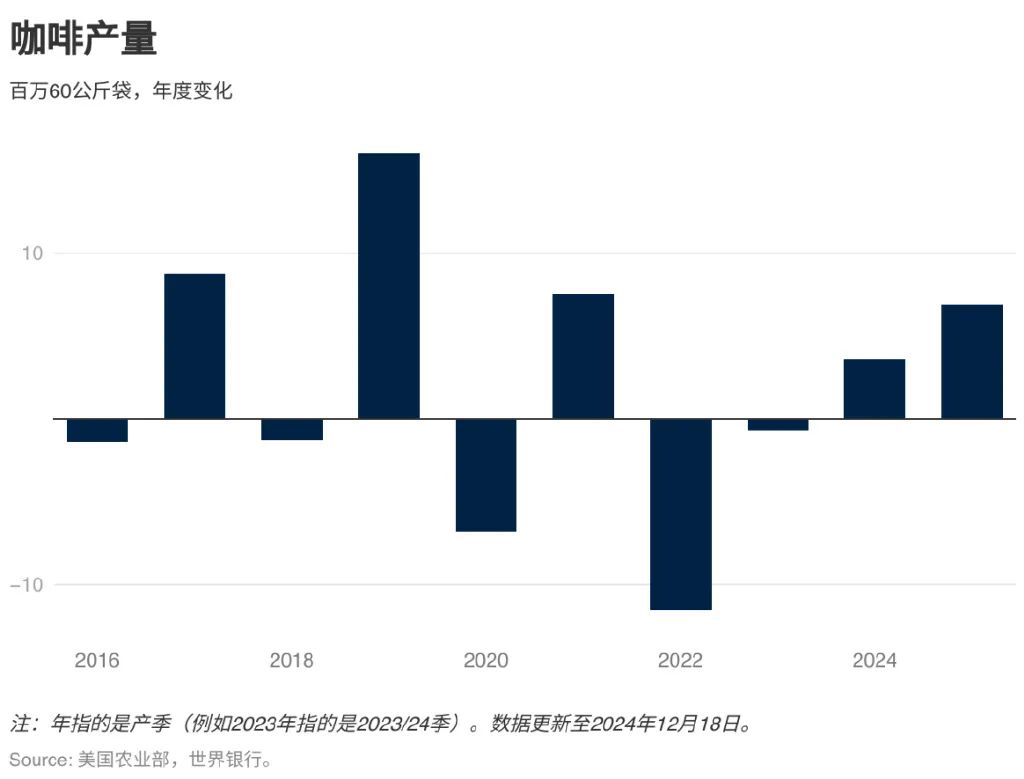

咖啡市场价格呈现回升态势。12 月期间,阿拉比卡品种月涨幅达 13%,较上年同期增长超 60%。同期罗布斯塔品种也录得 5% 的月度涨幅,同比涨幅突破 100%。数据显示,2023/24 年度全球咖啡总产量达 1.698 亿袋,2024/25 年度预计微增至 1.724 亿袋,但仍未恢复至 2020/21 年度水平。市场供应风险仍是影响咖啡价格的关键因素。尽管东亚气候好转减轻了罗布斯塔咖啡的部分价格压力,但巴西阿拉比卡咖啡在本季(2024/25 年)及下季可能遭遇显著减产。预测显示,阿拉比卡咖啡价格将在 2025 年下滑 8%,并于 2026 年趋于平稳。同时,罗布斯塔咖啡价格预计在 2025 年有类似降幅,并在 2026 年再降 7%。

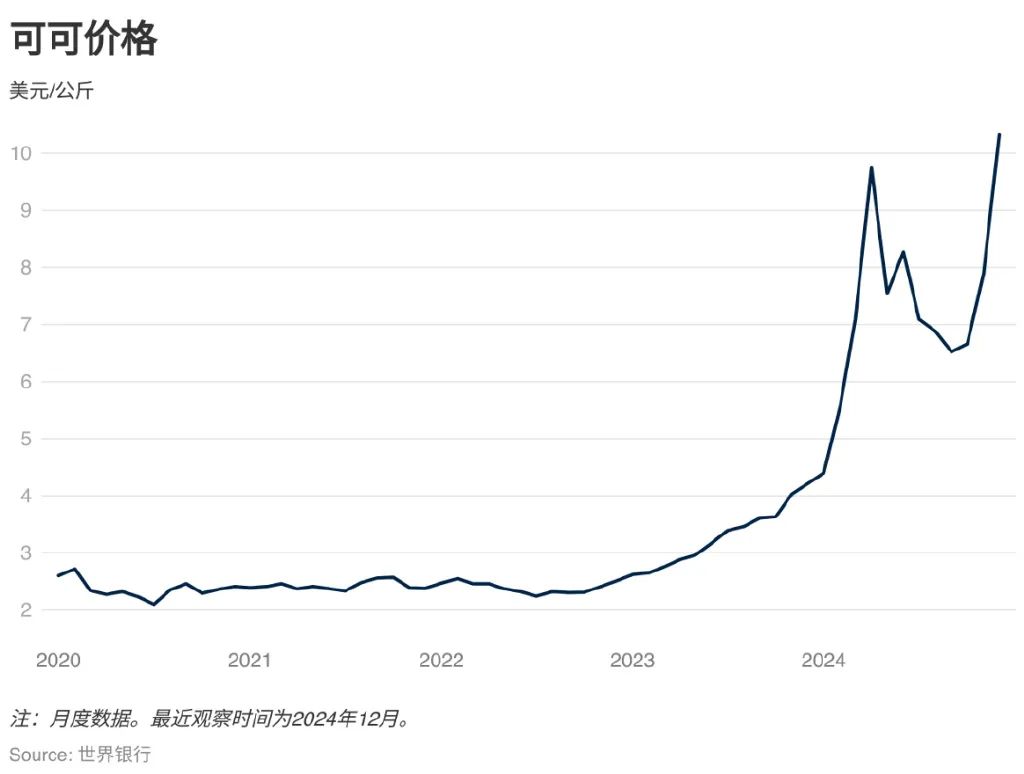

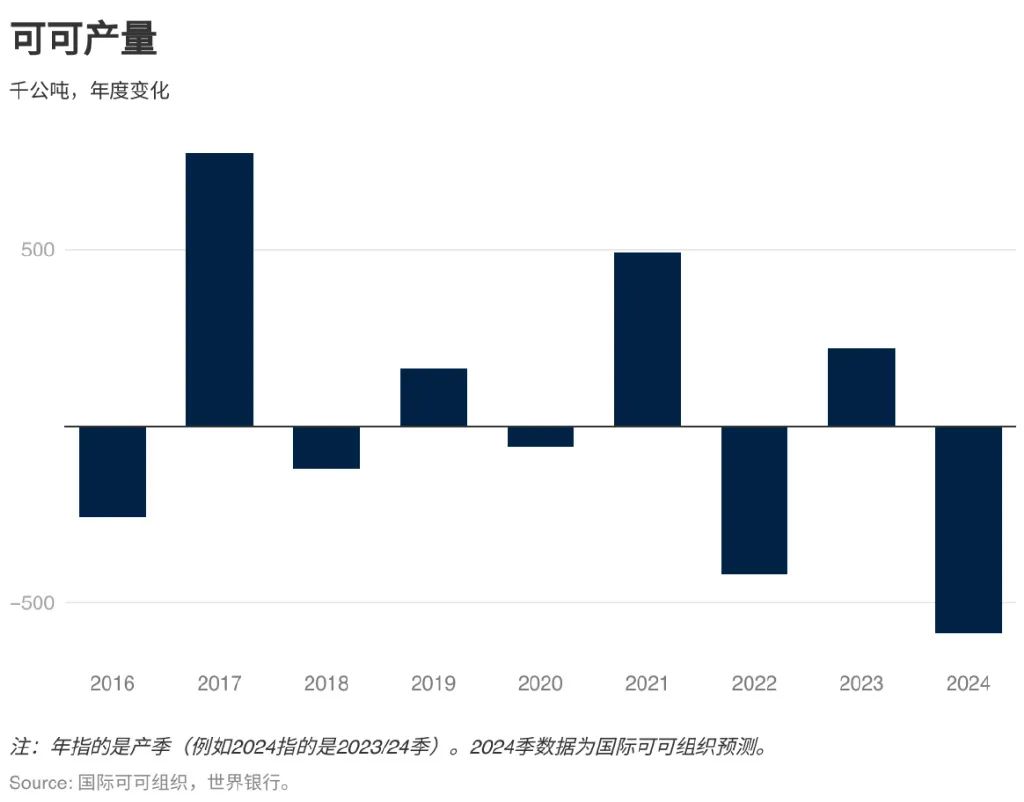

可可豆市场价格显著回升,12 月涨幅达 30%,单价突破 10 美元 / 公斤。这一波上涨主要受西非气候异常和旺季需求旺盛的双重影响。2023/24 年度全球可可产量预计减少 14%,由上一年度的 490 万吨缩减至 420 万吨。减产主要源于科特迪瓦和加纳两大主产国的产量下滑,这两国合计贡献全球 60% 的可可产量。2024/25 年度供应形势有望好转,科特迪瓦主产区良好的气候条件或将推动产量提升 17%。在 2024 年价格预期翻倍后,随着市场供给增加,2025 年价格可能回落 13%,2026 年或再降 2%。但西非地区气候异常重现的潜在风险,将对价格形成显著上行压力。

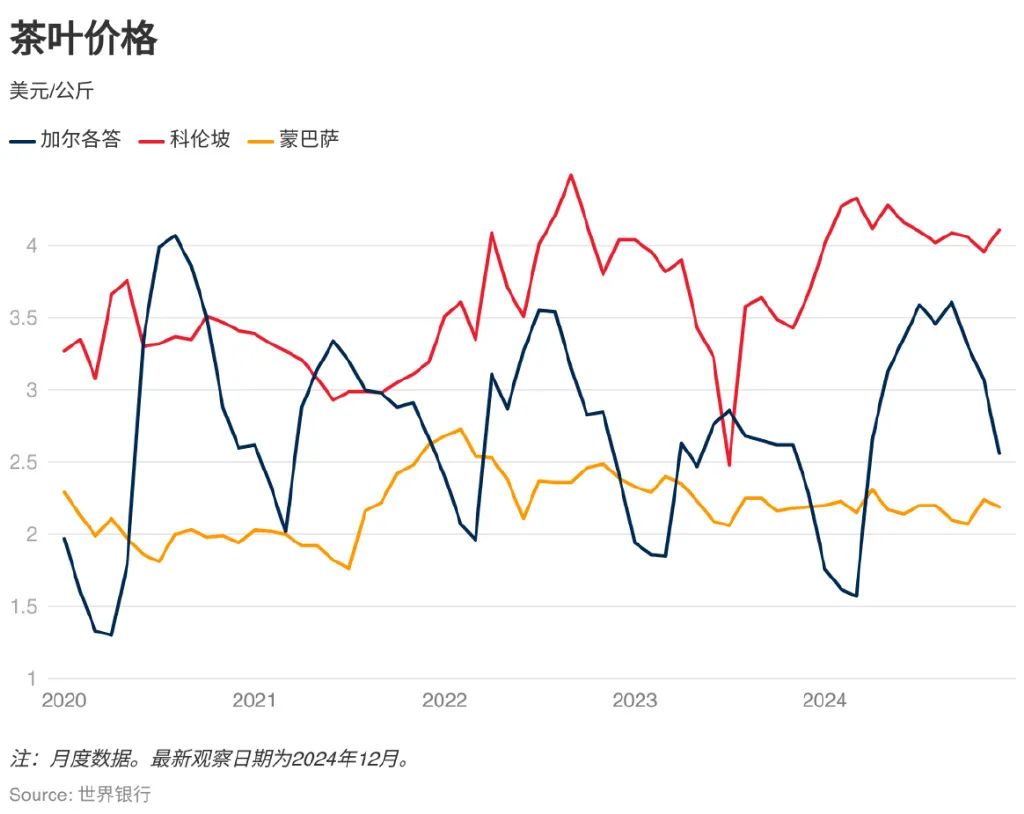

茶价趋于稳定。尽管加尔各答和蒙巴萨的拍卖价格分别下滑 18% 和 2%,但科伦坡的茶价月环比上升 4%,导致 12 月整体茶价下降 4%。尽管东非国家如乌干达的供应问题持续存在,全球茶叶供应总体充足。2024 年度茶叶价格预计攀升 13%,随后 2025 年或将趋于稳定。南亚(以印度为主)与东非(肯尼亚为代表)的供应量逐步回升,但中东等地区需求增速放缓,两者相互制衡。

本文作者

John Baffes

世界银行预测局高级农业经济学家

Kaltrina Temaj

世界银行预测局研究分析师

更多阅读: