根据IDC的数据,2024年全球边缘计算支出预计将达到2280亿美元,比2023年增长14%。这包括企业和服务提供商在硬件、软件、专业服务和边缘解决方案预置服务上的综合支出。预计到2028年将持续强劲增长,预计支出将接近3780亿美元,复合年增长率将达到两位数。

根据IDC的说法,边缘包括集中数据中心之外的技术相关操作,充当连接端点和核心IT环境之间的中介。

边缘计算是一个关键的技术基础设施,它扩展和创新了核心数据中心的功能,无论是面向企业还是面向服务提供商。边缘生态系统包括各种技术和服务,包括计算基础设施、各种软件,以及提供基于云技术的专业实施、管理服务和预置服务。

IDC细分了500多个指定企业用例的边缘支出,涉及六个领域——人工智能(AI)、物联网(IoT)、增强现实(AR)、虚拟现实(VR)、无人机和机器人——为各行各业带来了重大机遇。

在制造业中,边缘计算占支出的比例最高,可以实时监控设备和流程,减少停机时间并提高运营效率。

在公用事业领域,边缘计算继续为电力、水和天然气等关键基础设施提供更智能、更高效和实时的管理。

就支出而言,银行业是增长最快的行业。

IDC预计,列出的所有19个行业在预测期内的五年复合年增长率(ACGR)都将达到两位数。

在预测期内,服务提供商部门将看到最大的复合年增长率。

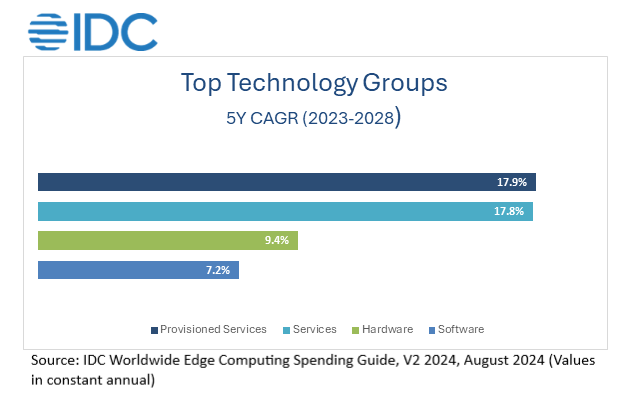

在技术支出方面,预测开始时最重要的投资将停留在硬件领域,这是由边缘基础设施系统中的人工智能处理器和加速器驱动的,预计未来几年将产生更多的需求。

从地域的角度来看,在整个预测期内,北美仍将是边缘支出的领导者,其次是西欧,德国和英国。在未来五年的预测中,中国、拉丁美洲和亚太地区(不包括日本和中国)将经历最快的支出增长。

更多阅读: