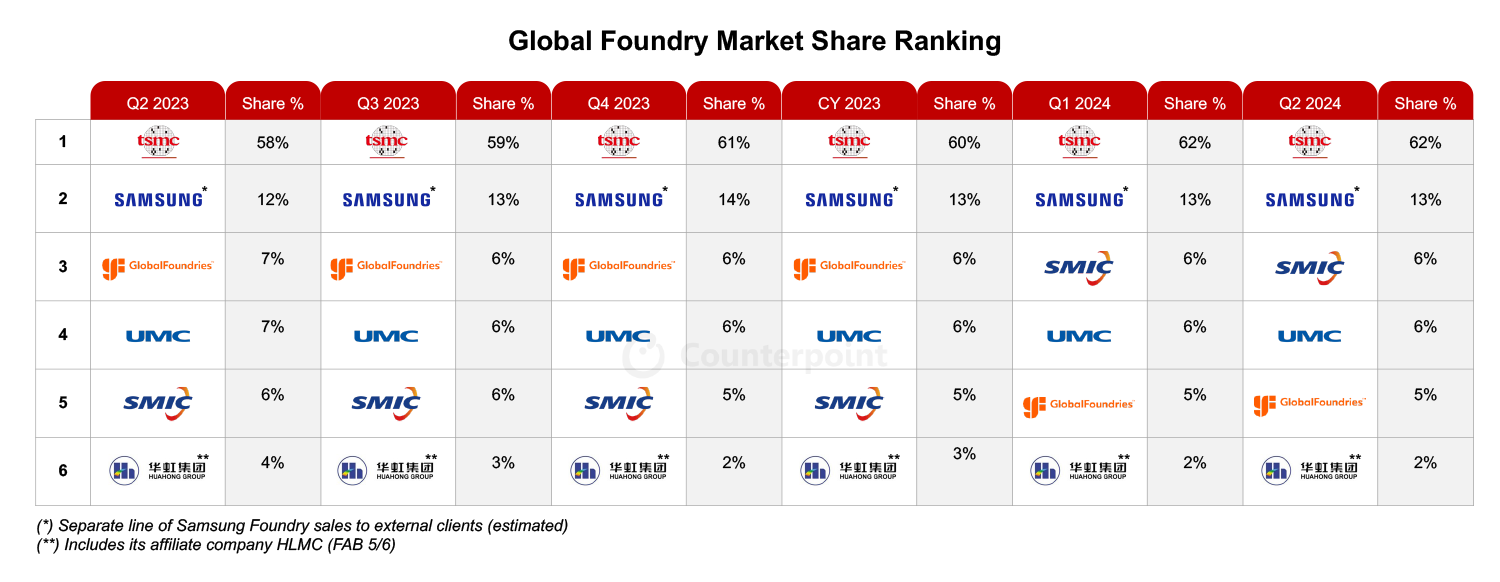

根据Counterpoint Research追踪,全球代工行业的收入在2024年第二季度环比增长约9%,同比增长约23%。环比增长主要是由强劲的人工智能需求推动的。CoWoS供应仍然紧张,未来产能扩张的潜在优势集中在CoWoS – L上。尽管非人工智能半导体(如用于汽车和工业应用的半导体)的需求复苏放缓,但某些应用(如物联网和消费电子产品)出现了一些紧急订单。尤其值得一提的是,中国的晶圆代工和半导体市场的复苏速度要快于全球同行。中芯国际(SMIC)和华虹(HuaHong)等中国晶圆代工企业发布了强劲的季度业绩和积极的指引,因为中国的无晶圆厂客户更早进入库存调整阶段,比全球同行更早触底。

在人工智能加速器需求持续强劲增长的推动下,台积电在2024年第二季度实现了温和的季度收入增长。此外,台积电预计,到2025年底或2026年初,人工智能加速器的供需平衡将保持紧张。该公司还计划在2025年将其CoWoS产能至少再增加一倍,以满足客户对人工智能的强劲需求。此外,Counterpoint认为,先进节点(如3nm和5/4nm)的潜在价格上涨极有可能在2025年出现,这突显了台积电的技术领先地位,并预示着该公司的长期盈利能力和行业的持续增长。

三星的代工收入连续增长主要是由于智能手机的预库存和补充库存, 2024年第二季度以13%的市场份额保持第二的位置。该公司继续专注于为先进节点争取更多的移动和AI/HPC客户,并预计其年度收入增长将超过行业增长。

中芯国际的季度业绩强劲,受中国市场需求持续复苏的推动,包括CIS、PMIC、IoT、TDDI和LDDIC应用,中芯国际提供了强于预期的第三季度预测。中芯国际的12英寸需求正在改善,随着中国无晶圆厂客户库存补充的扩大,预计混合ASP(平均售价)将增加。该公司对其年度收入增长持谨慎乐观态度,预计未来利用率将健康上升。

联华电子公布的季度业绩表现强劲,主要是由于有利的汇率和严格的定价权带来了更好的利润率。该公司在2024年第三季度实现了中位数的环比增长。联华电子的战略是专注于22nm HV和55nm RF SOI/BCD等专业技术,并减少对LDDIC和NOR闪存等商品化领域的影响,预计将支持稳定的价格和长期增长。

GlobalFoundries的季度业绩稳健。在新设计不断涌现的推动下,尽管市场充满挑战,但该公司的汽车业务仍实现了连续增长。智能手机市场的库存也在恢复正常,通信和物联网市场的需求也在稳定。GlobalFoundries的业绩指引表明,其整体业务将温和复苏,这与联华电子等其它非中国成熟节点晶圆代工厂的趋势相呼应。

更多阅读: