业绩创新高,但小鹏的亏损在扩大。

随着小鹏2023年第四季度财报公布,全年的财务情况展现在人们面前:

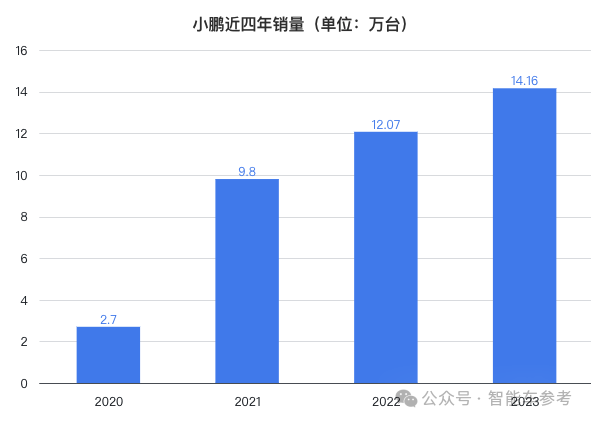

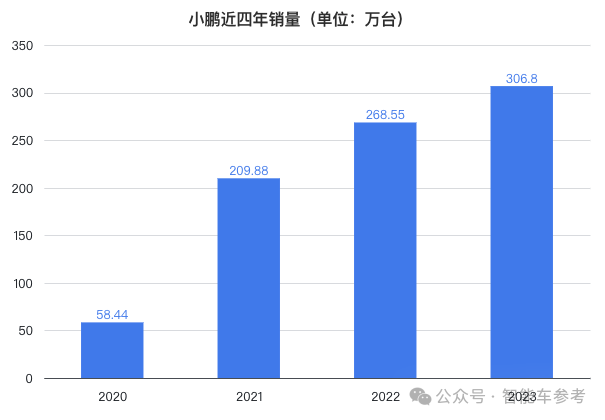

全年交付超14万台,总营收306.8亿元,手握现金暴涨至457亿元,季度亏损大幅收窄。

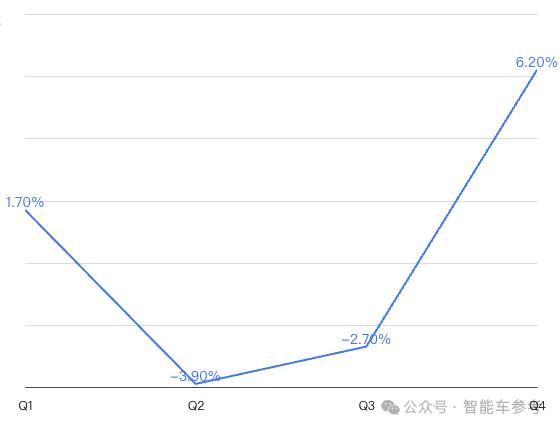

全年业绩创新高,形势看似一片大好,但在2023年,小鹏毛利率持续下滑,从2022年的11.5%跌至1.5%,汽车毛利率转负。

在外部,友商开打价格战,主打智驾的小鹏,更是要直面华为系的竞争。

前路困难重重,然而小鹏高管在财报电话会上却表示,对2024的产品阵容保持乐观,认为小鹏将实现更高的增长率,更显著的市场份额。

小鹏2023的财务表现

先来看四季度的情况,小鹏整体向好。

首先交付量创下季度新高,达60158台,月均销量突破2万台,相比去年同期飙升170.9%,环比大涨超50%。

小鹏对此表示,交付上升主要是因为G6和G9的销量快速增长。

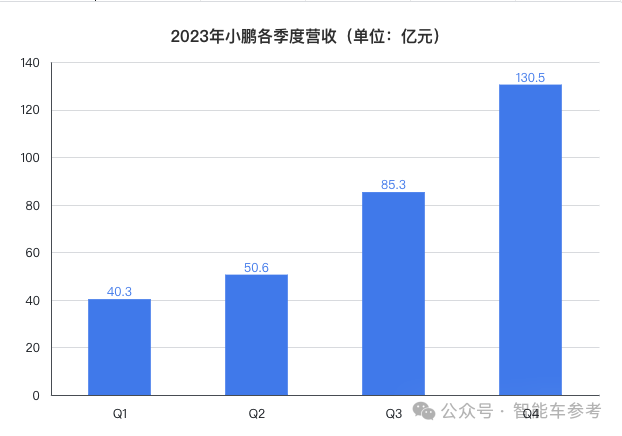

交付暴涨带动营收同时创下新高,四季度营收130.5亿元,单季度营收几乎相当于二季度和三季度营收之和,相较去年同期暴涨153.9%。

交付暴涨带动营收同时创下新高,四季度营收130.5亿元,单季度营收几乎相当于二季度和三季度营收之和,相较去年同期暴涨153.9%。

其中汽车营收122.3亿元,平均每天能卖“一个小目标”,同比飙升162.3%,相较上一度暴涨55.9%。

其中汽车营收122.3亿元,平均每天能卖“一个小目标”,同比飙升162.3%,相较上一度暴涨55.9%。

营收大涨,毛利率也有所改善,时隔半年后,小鹏毛利率和汽车毛利率重新转正,分别为6.2%和4.1%。

同时净亏损大幅收窄至13.5亿元,相比去年同期减少42.8%,相较上一季度减少约134%。

研发投入仍然是13.1亿元,全年基本保持稳定。

总体来看,小鹏四季度各方面指标向好。从全年业绩来看,小鹏部分核心指标也不错。

全年销量突破14.16万辆,年度历史新高,同比增长16.7%。

全年营收306.8亿元,环比增长53%,同比暴涨153.9%。

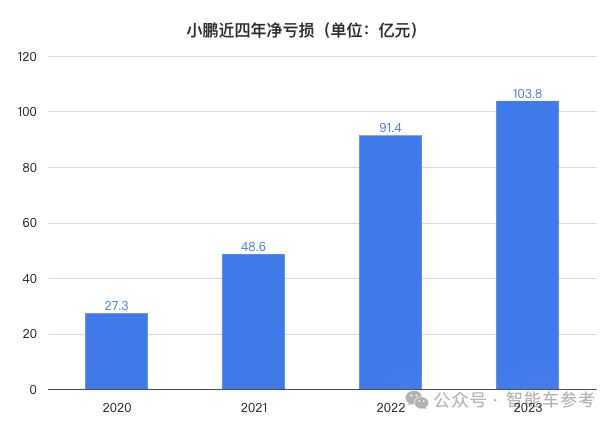

车卖的更多,但小鹏的亏损更严重了。

2023年小鹏全年净亏损扩大至103.8亿元,相较2022年上涨大约13.6%。

毛利率持续下滑,2021年为12.5%,2022年为11.5%,2023年仅为1.5%。

汽车毛利率跌至负1.6%,上年为9.4%。

对于2023年的汽车毛利率下滑,小鹏主要列举了三个原因:

促销活动增加

新能源汽车补贴期满

现有车型升级

亏损扩大,毛利率下滑,不过小鹏手中的现金及现金等价物更多了,扩大至457亿元,为历史最高点,给了小鹏更多时间去改善财务指标。

小鹏还表示,2024年起平台和软件服务的收入,会显著改善毛利率。

对比“蔚小理”目前的境遇,会发现格局在2023年发生了大变。

理想在2023年首次年利润转正,毛利率达22.2%。

营收率先突破一千亿元,年度交付37.6万辆,全年净利118.1亿元,差不多三天赚1个亿。

理想各项指标领先,蔚来则和小鹏一样处于亏损。

2023年,蔚来累计交付超16万辆,营收首次突破500亿元。

但是和小鹏一样,车卖的更多,毛利率在下滑,为9.5%,全年亏损扩大至207亿元。

尽管面临的形势各不相同,但从已透露的信息来看,面向2024,三家为了获得增长,却做出了相同的选择:

下探。

小鹏子品牌会如何下探,小鹏对子品牌有什么期望?

在财报电话会议上,小鹏透露了规划。

小鹏2024:在“价格战”中实现增长

在财报发布后的电话会议上,何小鹏表示,从2023年开始,小鹏的战略就调整为:

迎接更大规模的增长和更激烈的降价竞争。

小鹏如何实现增长?

主要打四张牌:

第一张牌,推新车。

今年会上两款新车,子品牌首款车会在下个月的北京车展亮相,并在三季度上市和交付。

定位15万级A级纯电车,小鹏将其称为“年轻人的第一台AI智驾汽车”,初期会ToC,后期可能还会有其他渠道,比如和滴滴合作。

主品牌小鹏今年下半年还会上一辆新车,但小鹏没有透露更多信息。

小鹏还透露了更长远的新车规划,计划未来三年推出近30款车型,包括10多款全新车型,以及已有车型升级改款和国际化的左右舵车型。

大力推出新品外,小鹏会继续改革营销和渠道,营销策略会从原来的“汽车+互联网”模式转变为类似小米的移动互联网打法。

聚焦头部社交媒体平台,在线上发动用户。

在线下继续扩大销售渠道,下沉市场,三季度门店会增加到600家。

子品牌上市初期,会在现有门店划分出独立展位,希望明年能设立独立门店。

第三张牌智驾牌,小鹏要坚持提升用户高阶智驾体验,以及技术平权。

何小鹏透露,已经给团队定下了目标,希望核心区域比如北上广深这样的重点市场,XNGP出行体验可以对标自动驾驶公司Waymo的无人车。

二季度,小鹏会将智驾大模型量产上车,让自家XNGP更聪明。

说到智能驾驶,这里就不得不提一下,前几天中国电动汽车百人会2024上的名场面。

余承东在论坛发言时,通知何小鹏智能驾驶王座易主,华为领先。

电话会议上有人便就此提问何小鹏,如何看待和华为的技术差异,怎么维持技术上的领先。

何小鹏表示,华为非常优秀,尊重华为,小鹏和华为在不同领域各有千秋,各有长板。

小鹏接下来不只会提高智驾能力和安全,也会提高品牌和营销能力,降低智驾成本。

深耕国内市场之外,小鹏还要继续在海外扩张,这就是小鹏的第四张牌,出海。

小鹏计划在二季度推出G6的国际化左舵版本,下半年推出右舵版本,面向西欧、中东、东南亚和英联邦国家。

总的来说,小鹏接下来会提高技术水平和营销能力,通过推出新品,继续出海来扩大规模。

想要扩大规模,实现增长,并不容易,面向外部激烈的“价格战”,小鹏怎么应对?

小鹏目前有比较充足的现金储备,457亿元。去年下半年,小鹏首次实现了全年经营性现金流转正。

小鹏认为,充裕的资金和现金流正循环,让其更有底气在激烈竞争中实现增长。

小鹏还会继续降本,主要通过研发端和采购端两个方面。

在研发上,小鹏通过将智能、动力总成和整车平台整合到一个大的平台,实现各车型最大化共通共用,实现超过25%的降本目标,提高研发效率。

小鹏透露,下半年交付的新车,XNGP的硬件成本会下降50%。

在采购侧,小鹏和大众签署了合作协议,通过联合采购,小鹏能充分利用大众在全球的供应链能力,降低成本。

在电话会议上,小鹏还给出了近期的预估:

小鹏预计,一季度将累计交付2.1万辆-2.25万辆,预计营收会在58-62亿元。

小鹏汽车联席总裁顾宏地还表示,上半年小鹏的情况会和去年同期有一些类似,不过对小鹏全年增长很乐观。

尤其是下探的子品牌首款车,顾宏地认为应该能月销1万台。

有意思的是,今年蔚来和理想今年都想通过“下探”,获得增长。

有消息称,即将上市的理想L6,价格会在30万元以下,内部销量期望为2万台,将助力理想达成80万辆的年销目标。

蔚来也将推出子品牌,首款车乐道L60已曝光,从李斌透露的信息来看,应该是一款能换电、价格更便宜的“Model Y”,子品牌主要通过销量增长,来摊薄成本,蔚来主品牌负责拉高毛利率。

蔚来的子品牌延续了自家换电优势,小鹏则是要把高阶智能驾驶普及至15万级,两家起步最早,但仍处于亏损的新势力,各自为今年竞争激烈的中国车市添了一把火。

也对自己的命运,下了一记重注。

自 量子位

更多阅读: