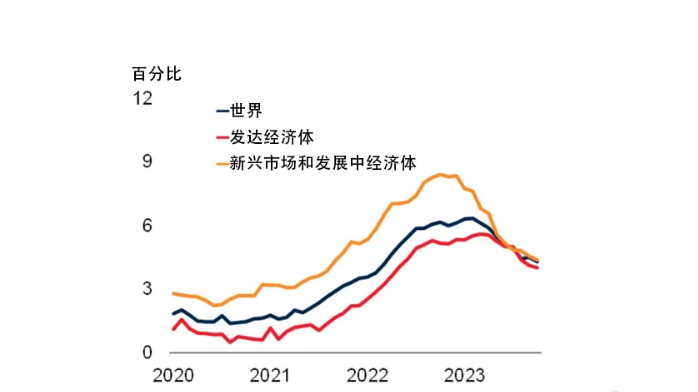

后疫情时代的大通胀恐慌是由过去四年的一系列负面冲击驱动的。全球通胀率在 2020 年初疫情开始时暴跌后,随着需求反弹、供应瓶颈收紧和油价回弹,在下半年开始回升。在俄乌冲突后,随着原油和食品价格飙升以及供应中断再次出现,通胀率进一步上升。

然而,自 2022 年 7 月以来,全球通胀率一直在稳步下降(图 1)。专业预测、基于金融市场的通胀预期、消费者调查和基于模型的估计都指向同一个方向:在未来几个月内,全球通胀率只会继续下降(图2)。基于这一共识,金融市场目前预期各大央行将在明年上半年降息(图3)。那么,大通胀恐慌结束了吗?

上周各大央行发布的信息提供了多种答案。美联储表明可能转变政策方向,以使利率走势更符合市场预期。然而,欧洲央行和英国央行则坚持早先立场,表示只有在确凿的通胀持续下降证据出现时,才会考虑调整政策立场。

我们有理由感到乐观。未来几个月内,许多因素预计将进一步推动全球通胀的减速。然而,在此之前仍需保持谨慎。仍然存在一些风险,这些风险可能会延缓通胀的下降趋势或再度引发物价上涨压力。

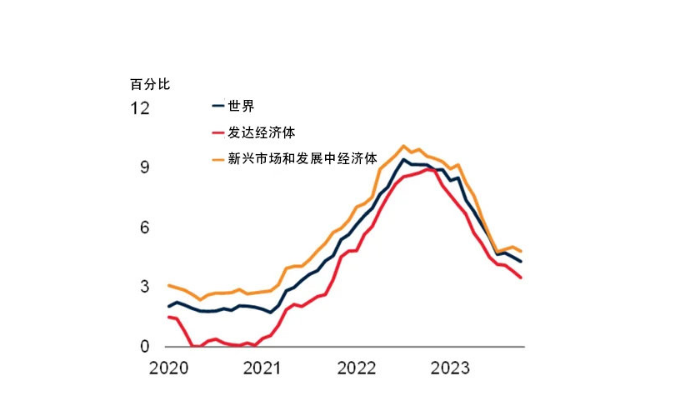

图 1.全球CPI标题通胀率

注:EMDE是指新兴市场和发展中经济体。CPI是指居民消费价格指数。曲线表示133个国家(全球)的总体通胀率中位数,其中35个为发达经济体,98个为新兴市场和发展中经济体。最后一次观测为2023 年 10 月。

图2.基于调查的通胀预期

注:对2023-2024年CPI标题通胀率中位数的共识预测,基于2023年11月对32个发达经济体和50个新兴市场和发展中经济体的调查。2021-2022 年的数字是实际通胀率,横线表示各组别的通胀目标中位数。

图3.基于市场的利率预期

注:截至 2023 年 12 月 14 日,1 个月、3 个月、6 个月和 12 个月期货(或掉期)利率隐含的预期隔夜利率(联邦基金利率和 欧元隔夜平均指数)。

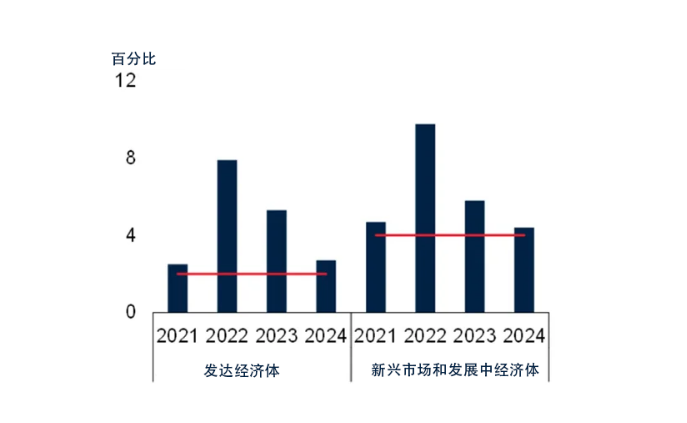

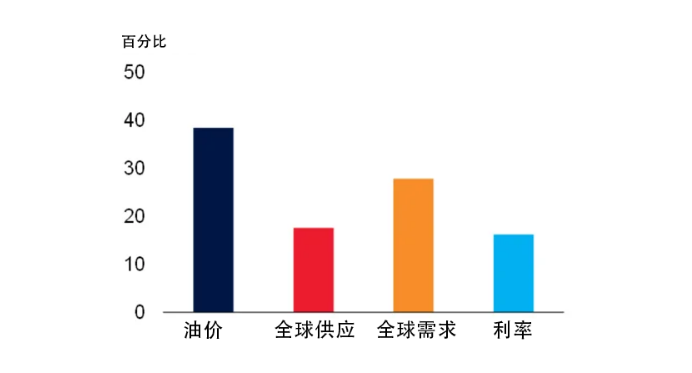

图4.全球性冲击对全球通胀变化的贡献

注:全球性冲击(油价、全球供应、全球需求和利率冲击)对两年预测期内全球通胀的方差贡献。

资料来源:共识经济学;Ha、Kose、Ohnsorge 和 Yilmazkuday(2023 年);Haver Analytics;世界银行。

乐观的理由

未来几个月,全球通胀率有望下降。这是由于以下基本驱动因素共同发挥作用:全球需求放缓,供应中断逐渐缓解,大宗商品价格下跌,且货币政策仍较为紧缩。此外,世界各国的通胀水平呈高度同步,这意味着上述因素或将共同推动各国通胀下降。

明年预计在金融条件收紧、全球贸易疲软和财政支持有限的情况下,全球需求放缓。通胀的变化受到全球需求相关因素的影响约30%(图4)。随着全球经济活动放缓,这些需求相关因素对通胀的影响将减小。

缓解全球供应压力有望降低全球通胀率。近期,商品贸易不景气和疫情期间供应中断的缓解使得供应压力降至历史低点。尽管劳动力市场仍紧张,但职位空缺逐渐减少,美国和其他一些发达经济体的工资涨幅普遍放缓。

油价今年下跌17%,预计2024年将持续下跌,因为全球经济增长疲软减少需求压力。正如疫情后的发展所显示,油价对全球通胀起着关键作用,实际上,油价波动约占通胀波动的40%。

为了确保通胀率回归央行的目标水平,主要经济体将继续实施限制性的货币政策。尽管最近通胀有所下降,但三大央行都表示,他们会维持高的政策利率,直到看到价格压力消失的令人信服的证据。美联储暗示可能在2024年降息。这说明就算各国央行启动降息政策,它们也会坚持将政策利率维持在相对高位,以缓解通胀压力。随着实际利率延迟上涨和持续影响的出现,全球经济活动将持续疲弱,从而进一步减轻未来几个月的通胀压力。

谨慎的理由

然而,对未来通胀回落速度的谨慎态度源于两个关键原因:地缘政治紧张局势可能引发通胀冲击和核心通胀居高不下的持续压力。各国央行仍需担心如何在不导致经济活动剧烈下滑的情况下将通胀率降至目标区间。

过去14个月,全球核心通胀率的降幅小于标题通胀率的降幅(图5)。持续的价格压力来自于服务业的强劲需求,制约了核心通胀率的下降。展望未来,为了让各国央行相信通胀压力已经得到有效的控制,核心通胀率必须继续下降。为实现这一目标,可能需要进一步放缓需求,尤其是服务业需求,并且劳动力市场的疲软也需要得到改善。

多年以来,地缘政治的紧张局势一直是严重的通胀加剧的原因。俄乌冲突导致经济活动中断后,最近中东地区的冲突可能会造成全球能源市场的不稳定,进而成为通胀的另一个主要推动力。尽管目前影响有限,但冲突升级或造成油价激增,因该地区占全球石油产量约30%。若油价上涨10%,全球通胀率将在一年内上升0.35个百分点。若对工资及更广泛生产成本产生第二轮冲击,并导致通胀预期升高,则油价上涨也将对核心通胀率产生影响。

图5. CPI全球核心通胀

曲线显示 77 个国家(全球)的CPI 核心通胀率中位数,其中 31 个为发达经济体 (简称AE),46 个为新兴市场和发展中经济体 (简称EMDE)。最后一次观测为 2023 年 10 月。

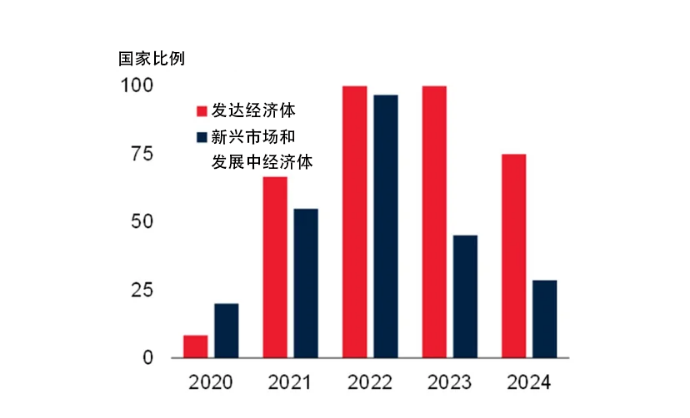

图6.通胀高于目标的国家所占比例

注:已确定通胀率高于目标区间(或中期目标水平)的44个经济体所占比例。2023 年数据是基于2023 年 9 月的通胀率,2024 年数据是基于 2023 年 11 月的共识经济学调查。

尽管过去一年全球各地通胀率持续下降,但在执行通胀目标政策的国家中,仍有三分之二的国家的通胀率超过了预期目标水平(见图6)。根据专家预测,明年将有超过五分之二的国家的通胀率高于目标水平。在过去两年中,许多发展中国家的通胀率有所下降,但其中超过五分之一的经济体的通胀率仍保持在两位数水平。

各国央行不太可能大幅削减利率,除非他们确信通胀正在稳步回归目标范围。这意味着货币政策将继续保持收紧。全球能源市场和供应链的中断风险可能会延长央行当前面临的难题:如何在实现平稳过渡的同时将通胀率降至目标范围。

最新的通胀下降是一个让人欣慰的迹象,但要现在就开香槟庆祝为时尚早。仍然存在风险,可能会减缓通胀的下降速度,甚至进一步推动通胀上升。由于通胀通常是全球同步的,发达经济体通胀的回升可能会对发展中的经济体造成损害。

本文作者

Jongrim Ha

展望集团高级经济学家

阿伊汗 · 高斯

EFI首席经济学家兼展望小组组长

Franziska Ohnsorge

南亚地区首席经济学家

更多阅读: