工业AI质检市场近些年一直受到市场广泛关注,吸引了众多供应商参与。IDC已是第四年发布工业AI质检市场份额报告。报告显示,2022年工业AI质检解决方案市场同比增长27.4%,供应商在进一步分化,寻求差异化竞争。

市场格局

2022 年工业AI质检解决方案(不含硬件)市场规模为 2.7亿美元,较2021年增长了27.4%,受疫情影响,相比2021年增度小幅下降,但对比其他AI市场仍然属于相对较高的水平。

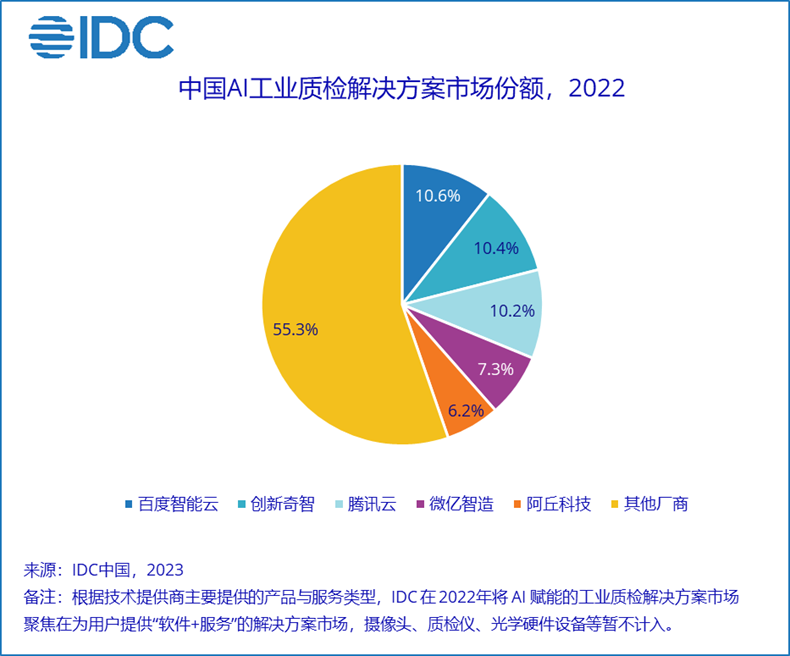

2022年头部厂商更加有所侧重地选择有经验和沉淀的细分行业和场景开展深耕,并凭借在原有细分行业规模化复制取得显著收入增长,厂商间错位竞争更加显著。百度智能云、创新奇智、腾讯云、微亿智造和阿丘科技凭借在各自细分市场收入占据领先地位。

2022年也仍有不少新的玩家进入,例如检测设备商、系统集成商等,也有如视睿科技、波尔智造等一批创业公司获得融资加入市场竞争,另外联想等ICT科技企业也在重点投入。整体来看市场竞争态势日趋激烈,但目前集中度尚不高,CR5尚未过半。

行业分布

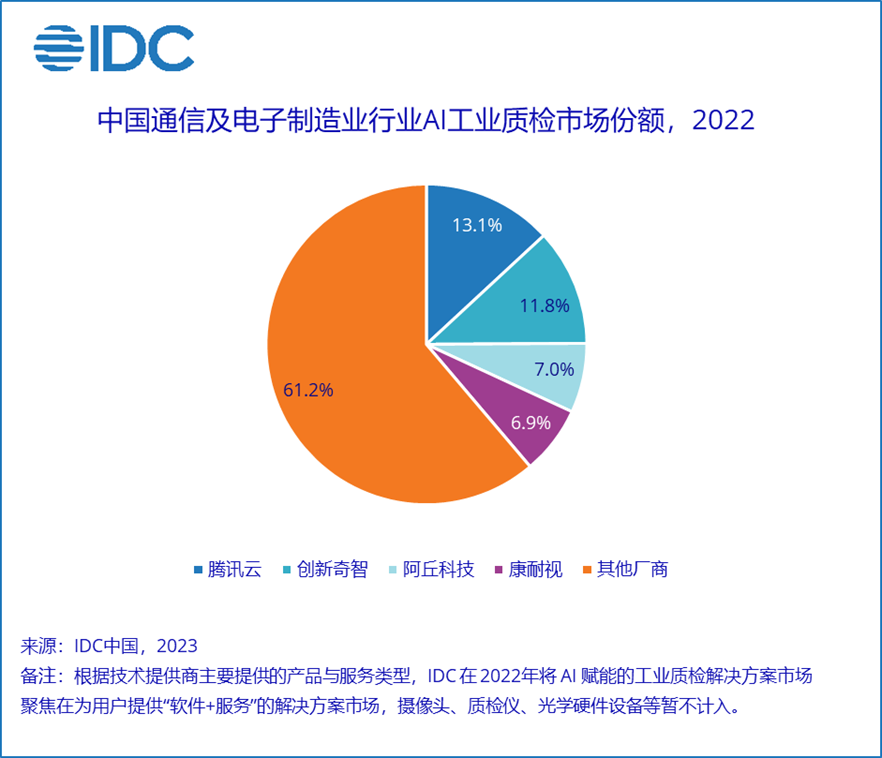

从行业角度来看,3C电子(通信及电子制造)和动力电池、汽车等仍然是市场的核心需求方向,且需求旺盛。3C行业占据整体AI工业质检解决方案的半壁江山,在总市场中占比达到53.1%,2022 年市场规模达 1.4亿美元。汽车、轻工消费品占比仅次于3C行业,占比分别达到18.6%和13.4%。在装备制造、有色金属、包装印刷、食品饮料等新行业新场景的应用在继续涌现。

技术发展

大模型和标准化硬件、平台是3个重要发展方向。大模型+工业质检首次实现商业化落地,矿业企业基于视觉大模型开展自身内部各种场景的质检落地。3C电子和纺织行业,也有了基于大模型的电路板高精度检测和面料瑕疵精准识别案例。相对标准化的底座固定式多轴检测设备和机械臂式检测设备作为两个技术方向,分别取得了不错的复制应用。很多企业对自身构建持续的模型训练和调优有了进一步需求,催生了对工业AI视觉平台的需求,并有显著增长。

未来趋势

随着疫情影响的消退,工业AI质检未来几年在已经成熟场景或将保持快速增长,但同时下游行业的不景气也将影响市场的需求增长。两者影响下,IDC预计,2022-2026年中国工业AI质检(含硬件)复合增速为 33%,到2026年工业AI质检整体市场(含硬件)将达到13.35亿美元。

IDC 中国人工智能高级分析师杨雯表示,随着检测设备供应商和行业系统集成商的不断进入,以及传统机器视觉检测产品与AI的进一步融合,以AI技术出发的厂商的市场份额或将逐渐受到挤压。激烈的竞争下,一部分AI技术企业和创业公司已经逐步转型或退出市场,未来市场竞争格局或将持续变化。深耕重点行业、拓展新应用场景、引入大模型等新技术,将成为服务商突围的重要途径。

更多阅读: