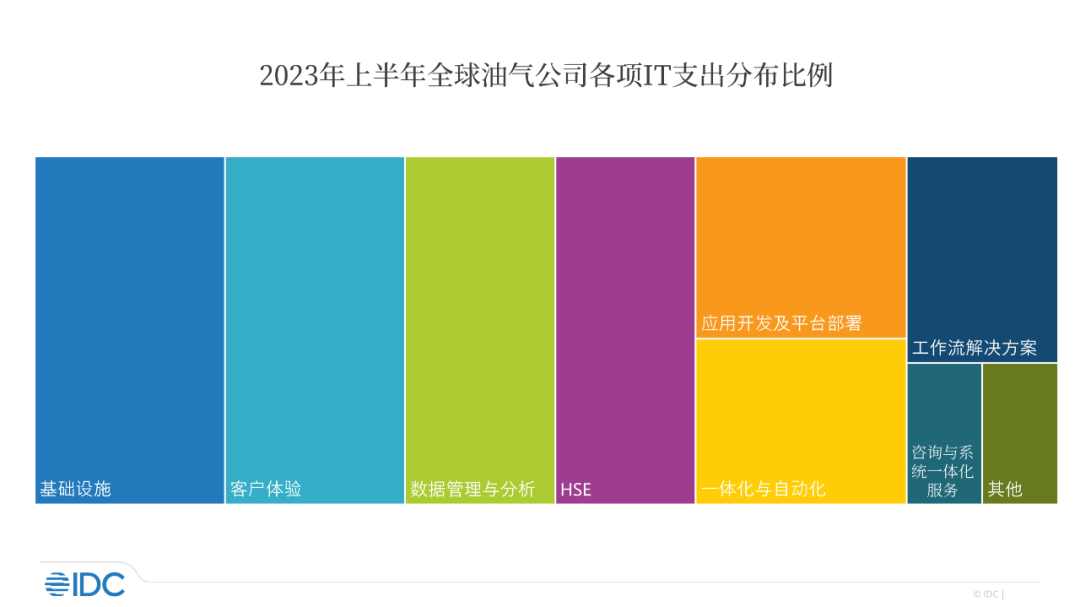

今年上半年,由于地缘政治局势、通货膨胀、利率上升以及供应链等原因,给石油与天然气公司的IT支出带来了一定的影响。尤其第二季度,石油价格呈现下降趋势。根据贝克休斯钻机数量数据,全球油气钻机数量在第二季度出现净减少。为缓解此影响,多个OPEC成员国已开始减少石油产量直至今年年底。

在IDC最近对全球油气行业CIO进行的访谈和调研中,有71%的受访者表示将保持去年的IT支出不变,有22%的受访者表示将继续增加2023年的IT支出。大多数受访者表示,油气行业数字化转型面临的主要挑战有遗留的IT系统和基础设施重新整合的问题、资产与设备陈旧问题、数据能力仍然不足、客户期望多元且多变、能源转型低碳目标的实现。为了应对这些挑战,各油气公司的CIO将更关注IT/OT融合、数据管理、资产运营管理等领域的技术创新与市场趋势。

基于此调研,IDC研究发现并总结了如下趋势:

以数据管理与人工智能为中心的投资仍被视为重要关注点

大多数石油与天然气公司计划在未来2-3年增加对数据管理与人工智能技术的投资,其中被提及频率最高的5个方向为:作业现场及设备远程监控、资产自适应配置、软件流程自动化、钻采作业自动化和地层数据分析。超过70%的受访CIO认为在未来12个月内,油气田运营数据将增长超过16%,甚至达到30%以上。这得益于越来越丰富和普及的物联设备、数据采集设备、内置传感器等。许多油气公司会联合互联网公司、数据治理技术供应商和咨询机构开展建设对地下非结构化数据的治理解决方案,创建包含特定领域实体和元数据的非结构化数据库。

常规资产运营管理要可靠性与灵活性兼顾

大多数石油与天然气公司将利用云、人工智能、5G等技术来实现运营实时可视化、增强资产预测性维护能力、提升资产管理端到端的精细化水准。根据预测出的潜在故障或风险,对设备或事件形成可被统一管理的订单或编号,保障资产位置与状态的可追踪。

与IT/OT融合相关的关注度上升

孤立的IT、OT和ET系统对油气行业生产性资产的运营管理有不小的阻碍作用,有些油气公司通过建立应用人工智能技术的统一数据集成平台,将ERP和EAM系统与资产运营管理系统进行整合,实现了工单与工作流自动化,从而提高了运营效率。油气公司在IT/OT融合项目中的支出有明显的增加,排在前三位的原因分别为实现卓越运营、提升产品/服务质量、沉淀数据资产。

以云技术为核心的数字基础设施的投资将被增加

尽管全球油气公司都面临着来自外部市场与地缘政治的巨大压力,但大部分公司清楚地意识到持续的数字化转型韧性是实现盈利的有力保障。以云技术为核心的数字基础设施是支持业务运营的基础,所以无论面对的内部与外部市场如何、油价如何波动,大多数公司将持续增加这部分IT支出,以支撑更敏捷、更灵活的商业协作和业务拓展。

为实现净零排放承诺,多家公司已实施多项脱碳举措

在多种降碳举措中,各油气公司更倾向于利用大数据及人工智能技术提升能源效率和增加对可再生能源发电投资的方式来实现净零承诺。埃克森美孚、沙特阿美石油公司、挪威国家石油公司等分别与三菱重工、艾斯本、艾默生等工程公司或科技公司合作,研发碳捕获技术和优化能源效率的解决方案。另一方面,挪威国家石油公司、Petrofac及道达尔等分别与合作伙伴开发海上风电项目,阿尔及利亚国家石油公司与埃尼集团合作成立太阳能实验室,布局光伏领域投资来助力碳减排。

IDC中国能源行业研究经理周启珊表示,尽管全球石油与天然气公司在上半年面临着诸多压力,并对经济形势存在适度担忧,但并不会减少或中止对于数字化技术与基础设施的关注和投资。在大多数油气公司的视角下,他们最关注的是能源安全和运营效率,而非能源转型和净零承诺。对于数据管理、人工智能技术、IT/OT融合和云技术的投资都是为了支持项目交付与降本增效。能够帮助油气公司渡过数字化困境并同时兼顾能源效率的解决方案将获得更多CIO的青睐。

更多阅读: