企业业务所处的网络环境正随着数字化转型的推进持续变化,数字资产的重要性、复杂性和开放性都不断提升,为企业的网络安全带来艰巨挑战。为了应对全球范围层出不穷的复杂网络威胁,网络安全市场也不断涌现出零信任、云原生安全、隐私计算等新兴安全理念和技术,并正在随着应用实践快速发展和完善。中国网络安全软件厂商在2022年严峻的疫情压力和经济环境挑战下,主动寻求变革,确保网络安全软件产品营收保持向好发展。

IDC于近日正式发布了针对中国网络安全软件的市场份额研究报告,即:《中国网络安全软件市场份额,2022:增速放缓,主动变革,厂商探寻技术与市场新机会》(# CHC50359423)。报告针对2022年中国网络安全软件市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。

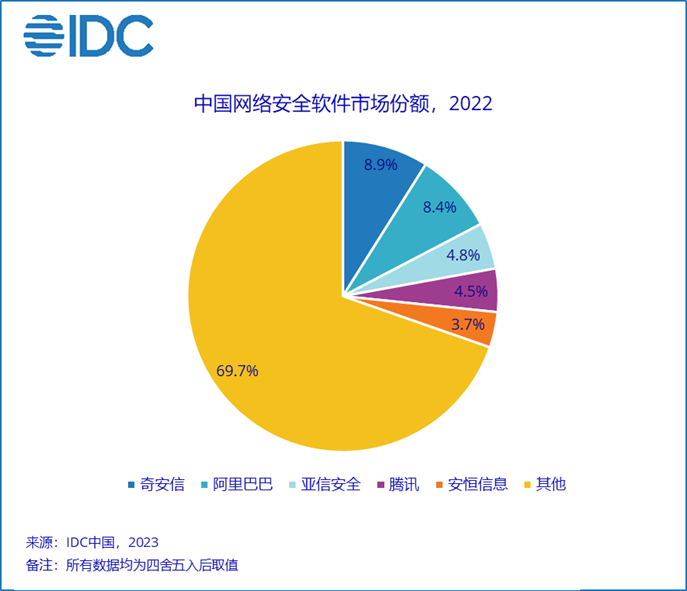

IDC数据显示,中国网络安全软件市场在2022年实现了12.5%的同比增长,规模达到39.2亿美元。目前,网络安全软件市场的碎片化明显,无论是产品品类还是技术提供商,都呈现数量多、范围广的特点。市场的主要玩家包括综合型网络安全软件厂商以及云服务提供,例如奇安信、阿里巴巴、亚信安全、腾讯、安恒信息等,具体情况详见下图:

IDC定义下的网络安全软件市场主要包括终端安全软件、身份和访问管理软件、安全分析软件(拆分为安全分析和情报、响应和编排软件两个二级子市场)、软件安全网关(Network Security Software)、数据安全软件、其他,共由7个功能市场/子市场构成。

IDC认为,网络安全软件作为整体网络安全市场的重要组成部分,将在未来保持快速发展的态势,并逐步提升在整体安全市场中的占比。在此背景下,技术服务商应重点关注如下趋势:

- 关注技术升级和创新,提升产品竞争力。技术提供商应该持续加强研发投入,增强长板补齐短板,积极探索零信任理念、安全左移、云原生安全、人工智能(AI)在安全中的应用等新兴领域,建立差异化优势,并力争在同质化产品竞争中脱颖而出。

- 云安全产品和服务为高速发展中的云计算场景保驾护航。企业越来越多的关键业务迁移到各种形式的云计算平台,如何在享受云计算带来的便利和效率的同时保障业务安全、网络安全和数据安全,是所有云平台运营者和云上租户的重点关注。因此,云安全,特别是云原生安全产品和服务正在全球市场快速发展,无论是云计算厂商、综合型网络安全厂商还是创新型专业厂商都在增加对这一市场的投入。

- 数据安全市场迎来高速发展新机遇。无论是相对成熟的数据访问治理、数据防泄漏、数据脱敏等,还是新兴的数据安全基础设施管理平台、数据风险管理、隐私计算等,都迎来了高速发展的新机遇。中国数据安全市场“产品+服务”的综合解决方案成为主流,技术提供商需要根据用户需求制定体系建设规划、安全能力规划、安全运营规划。

- 安全产品与业务的结合度日益提升,技术提供商需要探寻产品标准化与定制化的平衡。技术提供商一方面需要了解客户所在行业属性、熟悉客户业务流程,用客户的行业语言与客户沟通;另一方面需要通过安全产品的原子化、模块化提升产品适配不同行业和场景的能力,努力将定制化产品升级为可复制的标准化组件,提升交付效率,降低项目成本。

- 产品服务化,服务产品化。技术提供商需要通过产品与服务的融合,探寻不同的产品销售模式,通过产品服务化提升用户使用感受,增加用户粘性;另外,通过将服务内容体系化和产品化,利用标准工作流程、安全平台和工具对日常发现的网络威胁进行快速响应处置,提升服务团队的专业性和工作效率。

IDC中国网络安全市场研究经理赵卫京表示,2022年的中国网络安全市场承受着疫情、供应链、地缘政治等多方面的负面影响,整体网络安全市场增长不及预期,企业利润明显下滑。其中,中国网络安全软件市场在数据安全、云安全的带动下表现相对较好,同比增长12.5%。数字经济在国家和企业发展过程中的地位日益提升,各国政府和行业监管部门对于网络安全、数据安全的监管将愈发严格和完善,促使企业增加网络安全投入。因此,IDC认为,随着经济环境的逐渐复苏,中国网络安全市场也将恢复快速发展的态势。

更多阅读: