随着企业数字化转型的持续推进,信息化、数字化、智能化已经不可逆地融入到企业整体发展战略,企业管理者越来越清晰地认识到网络安全对保障业务持续发展的重要作用。在此背景下,安全运维人员往往需要更多的工具来应对日益增加的 IT 资产、业务系统,而每年发生的运维安全事件屡见不鲜,部分运维人员的误操作、故意破坏等非合规行为往往会对企业造成巨大商业损失。于是,运维安全成为政府、金融、运营商、能源、公共事业等重点行业用户日益关注的重点安全领域。

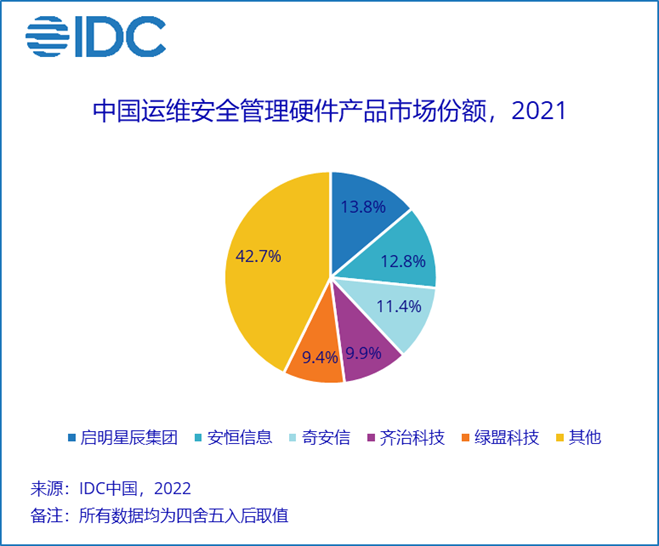

IDC 于 2022 年 6 月正式发布了针对中国运维安全管理硬件产品的市场份额研究报告,即:《中国运维安全管理硬件市场份额,2021:技术融合,场景适配》(# CHC48499422)。IDC 在报告中针对 2021 年中国运维安全管理硬件产品市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。报告数据显示,我国对新冠肺炎疫情的有效防控,帮助企业尽快实现了复工复产,企业信息化建设的步伐明显加快,同步提升了对网络安全产品和服务的需求,促进了中国整体网络安全市场快速增长。2021 年中国运维安全管理产品硬件产品的市场规模达到 1.6 亿美元,同比增长 18.9%,整体市场呈现平稳增长的态势,市场竞争主要以 “综合型安全厂商 + 专业技术领域安全厂商” 格局为主,头部玩家包括启明星辰集团、安恒信息、奇安信、齐治科技、绿盟科技等厂商。具体情况详见下图:

IDC 认为,技术服务商应从性能提升和场景覆盖两方面入手,重点关注如下趋势:

- 产品性能受到行业头部客户的重点关注。支持多场景、任意环境、大体量的集群与分级部署可以更好地匹配大型数据中心的规模,实现高可用、高负载,通过可编程环境通道实现便捷、安全、高效的数据流通。

- 向数据库运维场景的延伸。《数据安全法》的发布促进了数据安全重要性的迅速提升,企业对数据库运维过程中的深度协议解析、数据访问控制、数据脱敏以及数据库操作审计等要求明显提高,运维安全管理产品成为企业数据库运维的门户,在降低数据库运维复杂度的同时,保证数据的安全性。另外,对于数据安全的有效管控可以为大数据治理打下坚实的基础。

- 重点行业对运维安全管理产品提出更多定制化需求。尤其是金融、运营商、公共事业、能源等行业正在从采购标准化产品为主向 “定制化服务 + 产品” 模式需求转变。技术提供商需要结合不同行业的业务需求提供较强的定制化服务能力,将产品进行定制化改造以便更好地与企业内部其他 IT 业务系统进行耦合。

- 产品的云化成为发展趋势。公有云、私有云等云计算平台在我国持续快速发展,越来越多的企业资产和重要业务迁移到云端,运维安全管理产品的云化部署将成为日益普遍的市场需求。技术提供商正在不断加大与云平台的合作,并促进了运维安全管理软件市场的快速发展。

IDC 中国网络安全市场研究经理赵卫京表示,每年因运维人员操作失误或故意破坏等非合规行为导致的数据泄露、系统配置错误等威胁事件层出不穷,包括政府、运营商、金融、公共事业等重点行业在内的诸多企业级客户结合自身业务属性,对运维安全管理产品提出了更为详细的要求。技术提供商一方面努力尝试在产品原有功能基础上不断增加适配客户业务特点的新功能和新产品形态,用以提升自身产品市场竞争力;另一方面也在持续开拓广阔的中小型企业市场,满足企业网络安全合规与业务安全防护的双重需求。

更多阅读: