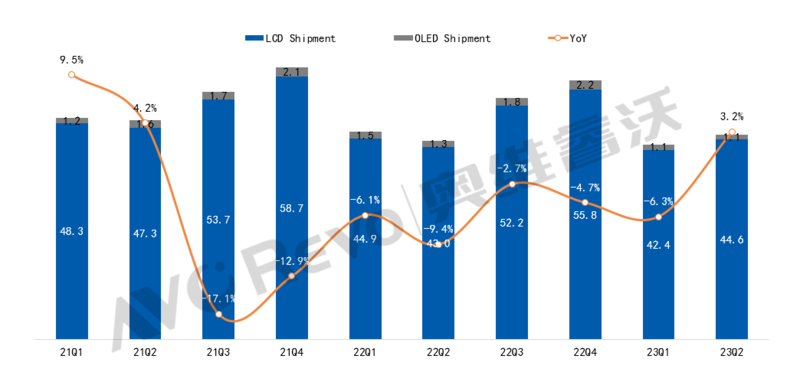

2023年上半年全球TV市场仍然持续受到海外高通胀带来的购买力下降与疫情“疤痕”效应下引发的消费动能不足的影响,奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,2023年上半年全球电视出货共89.2M,同比下降1.7%;出货面积65.8M㎡,同比增长3.3%;平均尺寸49.7”,同比增长1.2”;发达市场持续高通胀与其他高端产品分流影响下,上半年OLED TV出货量2.2M,同比下降21.3%。

21Q1-23Q2全球TV分季度出货量及同比

Data Source:AVC Revo unit:百万台,%

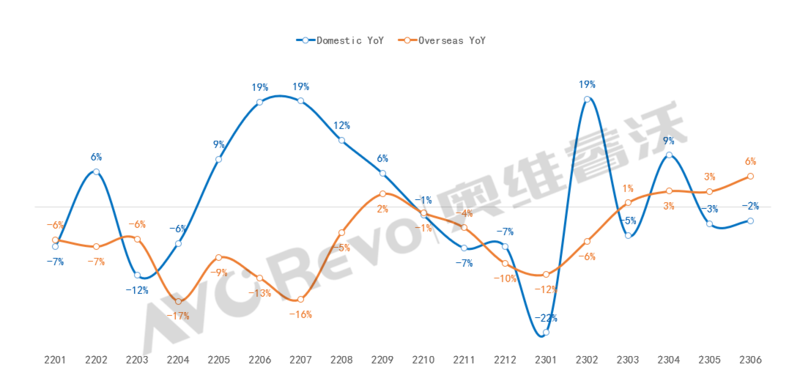

由于终端需求的低迷,一季度国内、海外TV出货同比下降,五一促销与618促销备货拉动下,4月中国区出货短暂拉升,但零售的低迷及渠道的高库存使得增长不能持续,二季度国内出货仅增长0.7%;由于去年同期战争原因导致的低基数以及面板涨价海外订单提前释放因素影响下,二季度海外出货增长3.8%。

2022.01-2023.06全球TV分内销分月度出货量同比

Data Source:AVC Revo unit:%

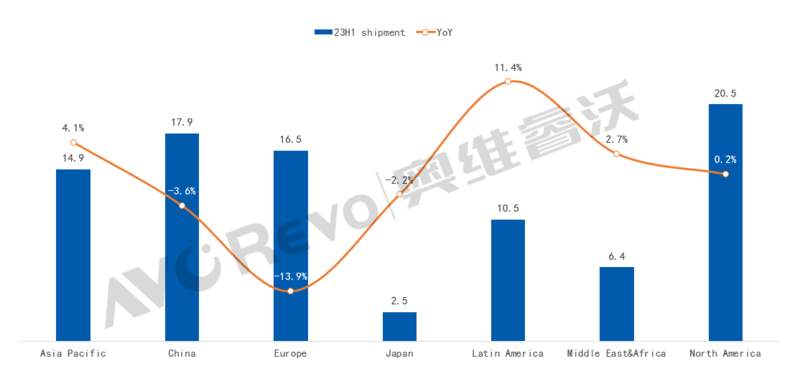

区域表现:中国市场

面临的主要问题是消费信心不足,上半年与TV等家电需求强相关的房地产业各项指标均未转正,同时今年以来面板价格持续上涨引发TV涨价,618促销结果不佳,渠道库存偏高,品牌厂出货动力不足,上半年出货下降3.6%;

区域表现:海外市场

北美TV零售自去年下半年以来保持小幅增长,海信与北美渠道品牌拉涨作用明显,零售市场逐渐恢复的反向驱动下,上半年北美出货增长0.2%;基于经济的恢复,新兴市场中亚太、拉美、中东非上半年TV出货分别增长4.1%、11.4%、2.7%,新兴市场对价格敏感,面板持续涨价不利下半年新兴市场的需求复苏;欧洲市场高通胀持续,消费电子需求仍未恢复,上半年出货下降13.9%。

2023H1全球TV区域出货量同比

Data Source:AVC Revo unit:百万台,%

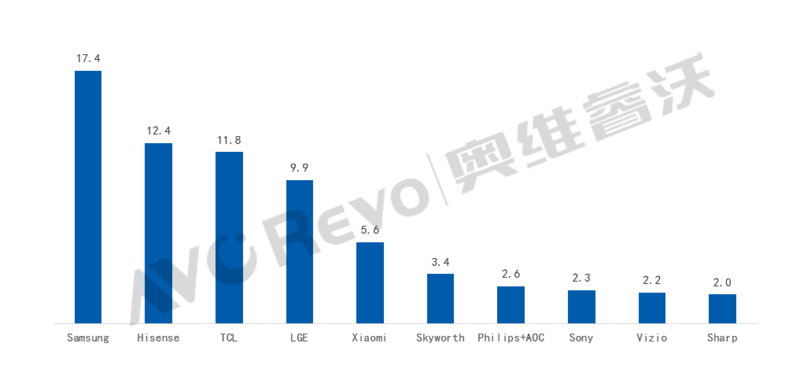

品牌表现:从全球TV品牌出货表现来看,韩国、日本等海外品牌规模衰退趋势明显,中国头部品牌出货规模持续扩大。

2023H1全球TV TOP10品牌出货规模

Data Source:AVC Revo unit:百万台

解读:上半年企业别出货表现剖析三星

全球出货17.4M,同比下降9.6%。上半年三星在新兴市场出货规模相对稳定,但在美、欧市场出货大幅下降。大陆面板厂强势涨价、中高端产品策略、欧美市场的失利、中国品牌的崛起等因素下,三星电子出货规模持续收缩,盈利优先策略下,三星电子期望通过扩大大尺寸、QD-OLED、Lifestyle等高端产品的销售来改善盈利情况。

海信(含东芝)

出货延续高速增长态势,上半年全球出货12.4M,同比增长22.3%。国内出货增长11.2%,海外出货增长28.1%,海外多个区域出货高速增长。海信策略积极,未来三年,期望全球出货做到第一。

TCL

全球出货11.8M,同比增长16.2%。TCL持续推进“全球化”和“科技化”发展策略,上半年国内出货增长16.2%,国内持续推进大尺寸升级,期望75″能够做到国内第一;上半年海外出货增长16.3%,其中新兴市场出货同比增长22.6%,北美出货增长12.9%。

LGE

全球出货9.9M,同比下降9.9%,上半年新兴市场亚太、拉美出货增长。发达市场高端TV需求减少,以及QD-OLED及Mini LED等其他高端产品竞争之下,上半年出货1.2M,同比下降31.8%。

小米

全球出货规模5.6M,东欧出货保持增长。在全球TV需求不振,供应链动荡的产业环境下,小米传统的竞争优势受到了考验,小米的经营策略也经历了从规模到利润再到规模的变更,期望保持中国第一。

预测:预计全年下降1.8%

从全球大环境来看,经济仍是影响消费的关键因素:美元多轮加息之后,美国通胀已恢复至正常水位,消费需求有望复苏;欧洲市场战争与高通胀持续,社会消费需求低迷;中国经济虽在恢复,但消费的复苏更多集中在日常消费上,大宗商品消费意愿不足;面板涨价不可避免的带来整机涨价,会削弱对价格敏感的新兴市场的TV需求。

因面板持续涨价影响,部分海外订单在二季度提前释放,以及”世界杯“赛事拉动下去年下半年TV出货基数较高,今年下半年全球TV出货动能略显不足,增长乏力。

奥维睿沃(AVC Revo)预测2023年全球TV出货量199M,同比下降1.8%。

更多阅读: