建设数字中国,发展数字经济是推进中国式现代化的重要引擎。数字基础设施和数据资源体系是数字中国建设的“两大基础”,大数据平台作为数字基础设施的关键能力,支撑政务服务、东西部算力协同,一直保持较高的年复合增长率;同时,通过数据治理加快数据的汇聚融合,形成的高质量、高价值数据是数据资源体系的核心。

数字政府一体化大数据管理平台市场情况

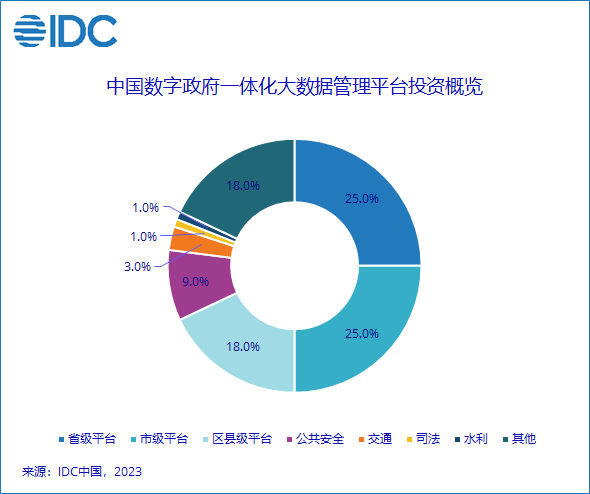

虽然2022年下半年中国经历了相对严峻的疫情形式,实体项目建设放缓,但疫情防控对数据的汇聚和融合分析提出了更高的要求,各地都有疫情防控系统的建设需求。同时,城市大脑、智慧城市等项目持续建设,大颗粒的项目包括政务云平台、一体化数据基础平台、智慧城市等。从政府子行业投资比例上来看,省、市、区县级大数据管理平台投资最大,占2022年数字政府大数据管理平台投资的68%,其中省级平台占25%,市级平台占25%,区县级平台占18%,部委和直属机构中公共安全的投资最大,占9%,其次是交通、司法、水利等。

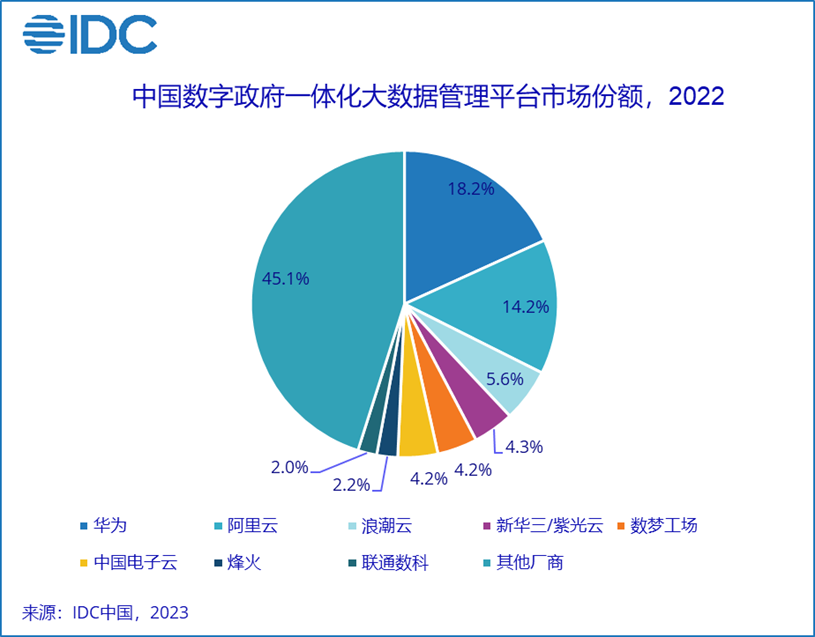

IDC分析表明,2022年中国数字政府一体化大数据管理平台整体规模达59.1亿元人民币,增长率为19.2%,处于稳步增长阶段。从竞争格局来看,华为、阿里云和浪潮云在2022年中国数字政府大数据管理平台市场排名前三,新华三/紫光云位列第四,中国电子云和数梦工场并列第五,烽火和联通数科分列第七和第八位。同时,软通智慧、星环科技、千方科技和城云科技等企业都是此领域重要的供应商。

2022年整体市场

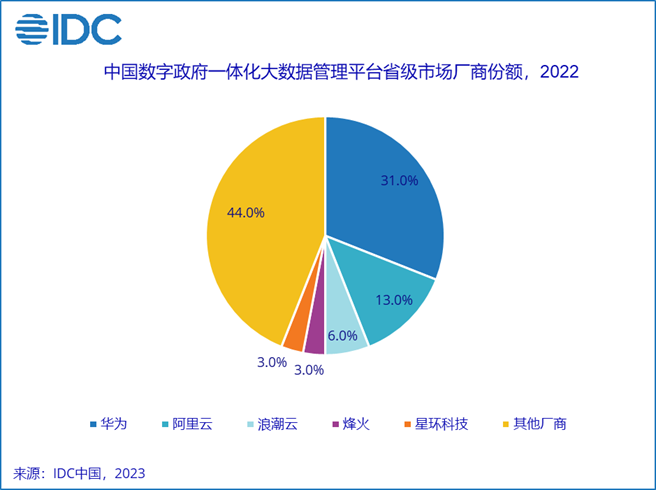

子市场:省级平台市场

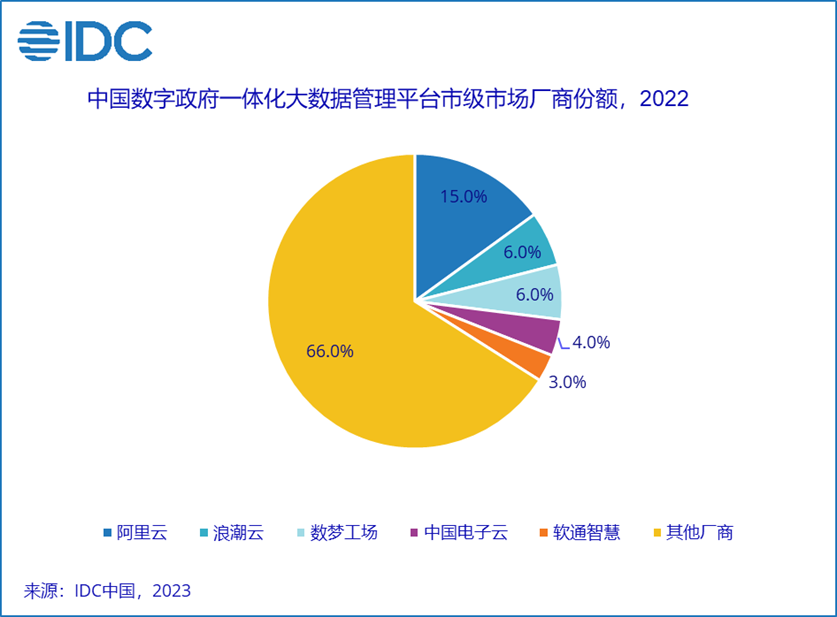

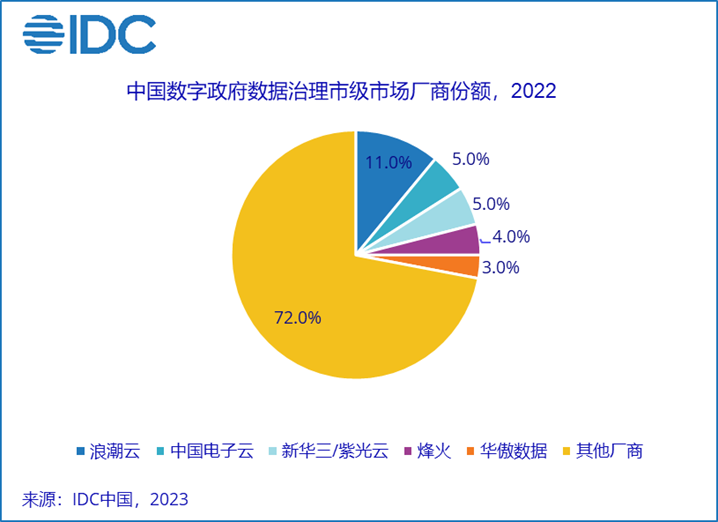

子市场:市级平台市场

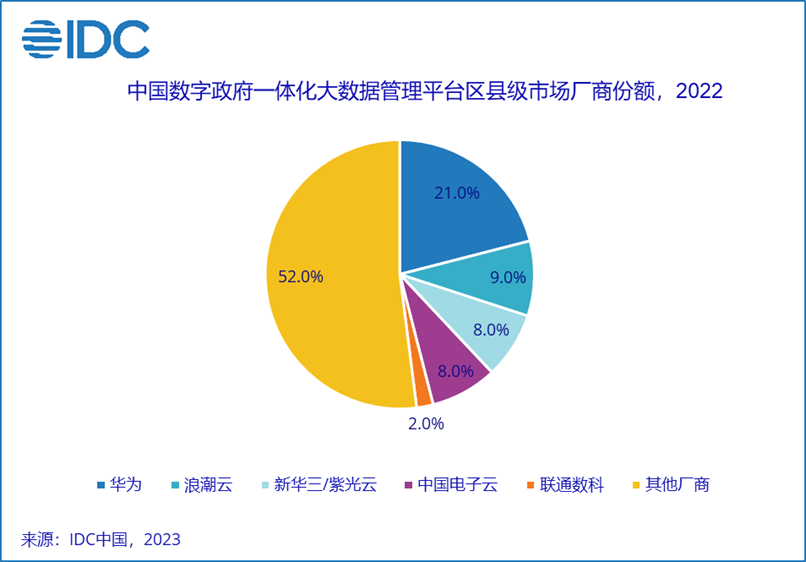

子市场:区县级平台市场

数字政府数据治理市场情况

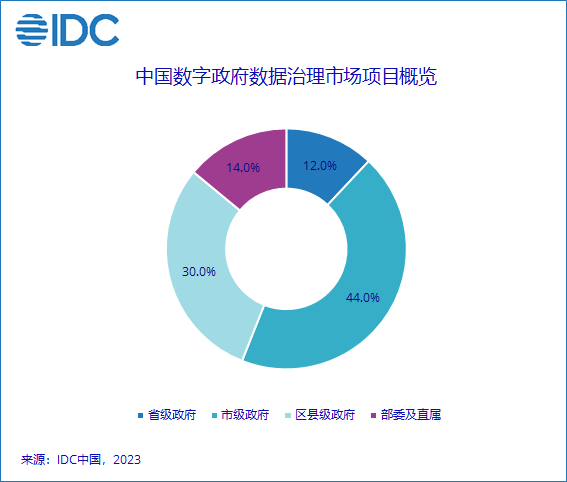

从中国数字政府数据治理的市场空间来看,当前的数据治理主要集中在省、市和区县的数据资源管理局(大数据局),是由于数据汇聚产生的治理需求,被称为中心治理,占2022年中国数字政府数据治理市场项目投入的86%;部委及直属机构的数据治理称之为源头治理,占2022年中国数字政府数据治理投资的14%。虽然当前源头治理市场较小,但是随着各委办局数字化业务的提升,数据治理的需求将逐步提高,国务院发布的《全国一体化政务大数据体系建设指南》在政策层面也推动数据的源头治理。

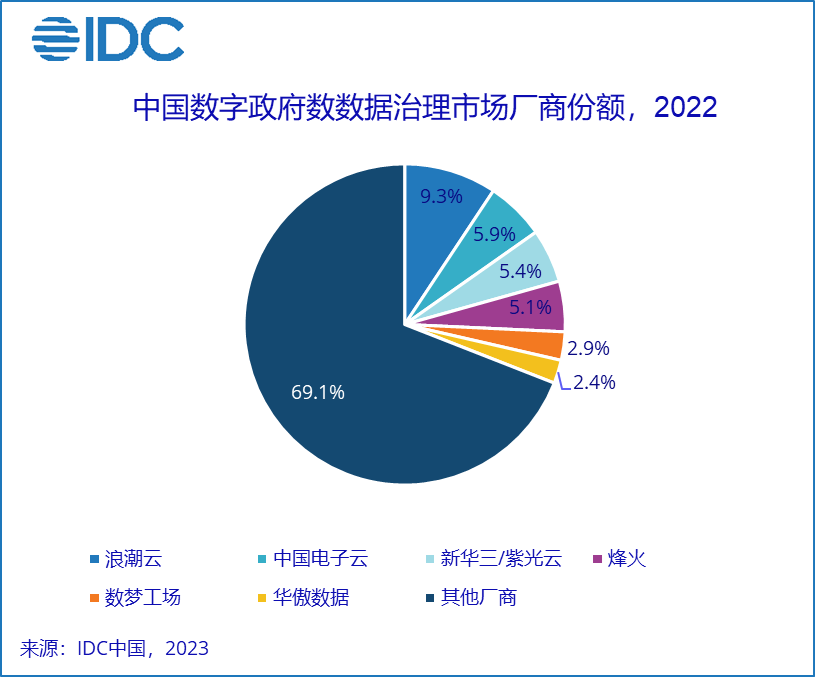

IDC分析表明,2022年中国数字政府数据治理市场整体规模达47.5亿元人民币,年增长率为19.5%,在疫情防控、智慧城市、数据要素建设的驱动下,市场重新认识到数据治理的重要性,竞争进一步加剧。从竞争格局来看,浪潮云、中国电子云和新华三/紫光云在2022年中国数字政府数据治理市场排名前三;烽火、数梦工场和华傲数据分列第四到第六位;同时软通智慧、亿信华辰等企业都是此领域重要的供应商。

2022年整体市场

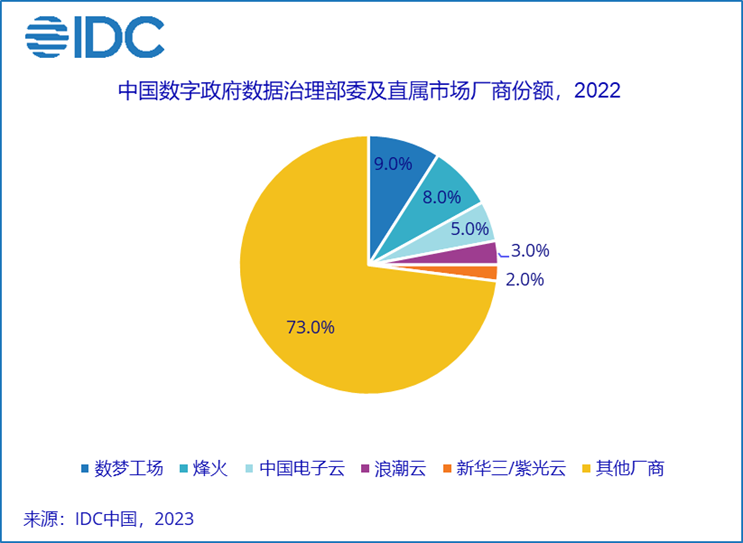

子市场:部委及直属市场

子市场:市级市场

IDC给技术提供商的建议

建立数字政府业务积累

数字政府数据治理不仅仅需要传统数据工程化治理能力,还需要对经济、政治、文化、社会、生态业务进一步熟悉和深入,理解业务逻辑,沉淀业务模型、业务规则,数据治理要贴近业务。

构建一体化大数据平台解决方案

在《全国一体化政务大数据体系建设指南》的驱动下,一体化平台是机会点,从底层大数据技术,到中间的数据中台及上层的一体化管理,构建一体化的解决方案和资源调度能力。

关注人工智能在数据治理的作用

传统的数据治理以人工为主,资产盘点、标准落标检查、元数据更新等都是重投入工作,利用智能化技术和算法来提升工作效率和准确性是实现数据治理常态化运营的根本。

关注数据的运营

数据运营有多种方式,包括部门共享、公共数据授权、个人数据授权、数据交易等都是数据运营体系所要解决的。建议技术提供商建立一套数据体系及交易平台的解决方案,包括咨询规划、平台产品和服务,为数据运营商服务。

关注政务数据安全保障能力

《中华人民共和国数据安全法》、《中华人民共和国个人信息保护法》、《关键信息基础设施安全保护条例》等法律法规出台后,数字政府数据治理平台正在不断加强数据安全控制和监管机制,以保护政府和公众的数据安全。

IDC中国助理研究总监孙吉峰表示,政府的数字化水平逐步提升,基于数据的协同、决策是政务服务、城市治理、产业促进的基础,基于数据资源平台的履职能力体系建设将更加凸显数据的重要性。同时数据作为生产要素,成为核心的生产资料,政府积极促进数据资源的开发利用,存在极大的新商业机会。数据资源平台作为数字政府的基础之一,从业务覆盖的广度和深度上呈现稳步快速增长的态势。”

更多阅读: