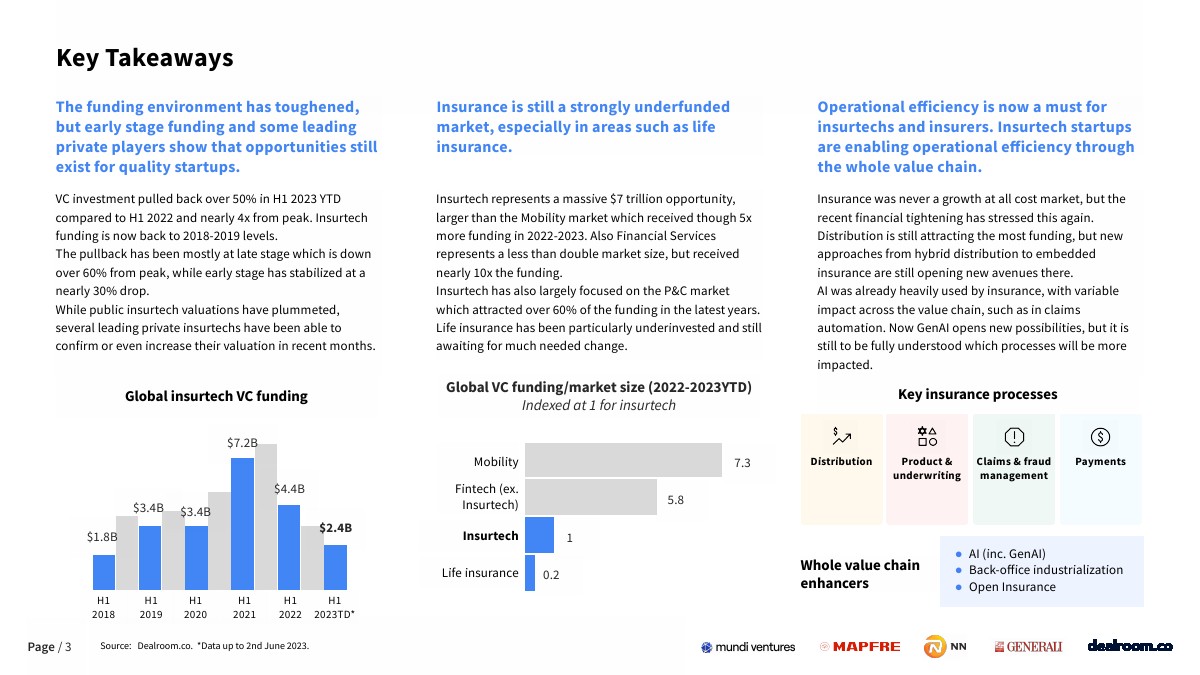

Dealroom发布了“2023年全球保险科技报告”。融资环境已经变得更加严峻,但早期融资和一些领先的私营企业表明,高质量的初创企业仍然有机会。

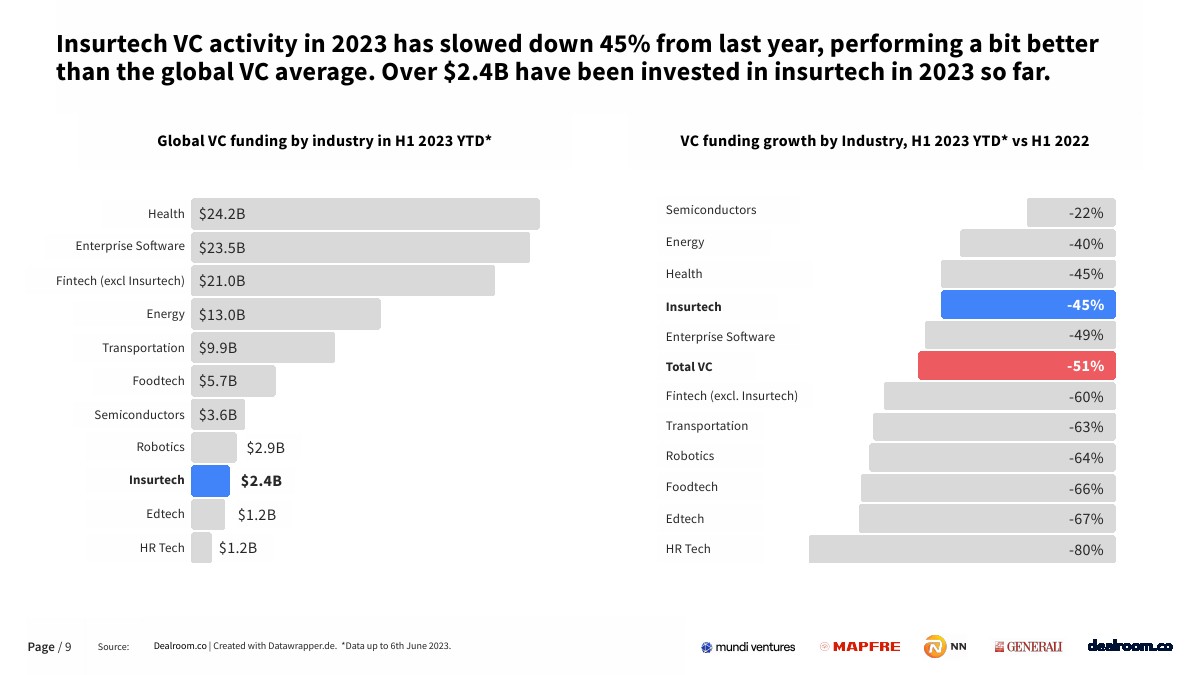

与2022年上半年相比,2023年上半年的风险投资下降了50%以上,与峰值相比下降了近4倍。保险科技公司的融资现在回到了2018-2019年的水平。

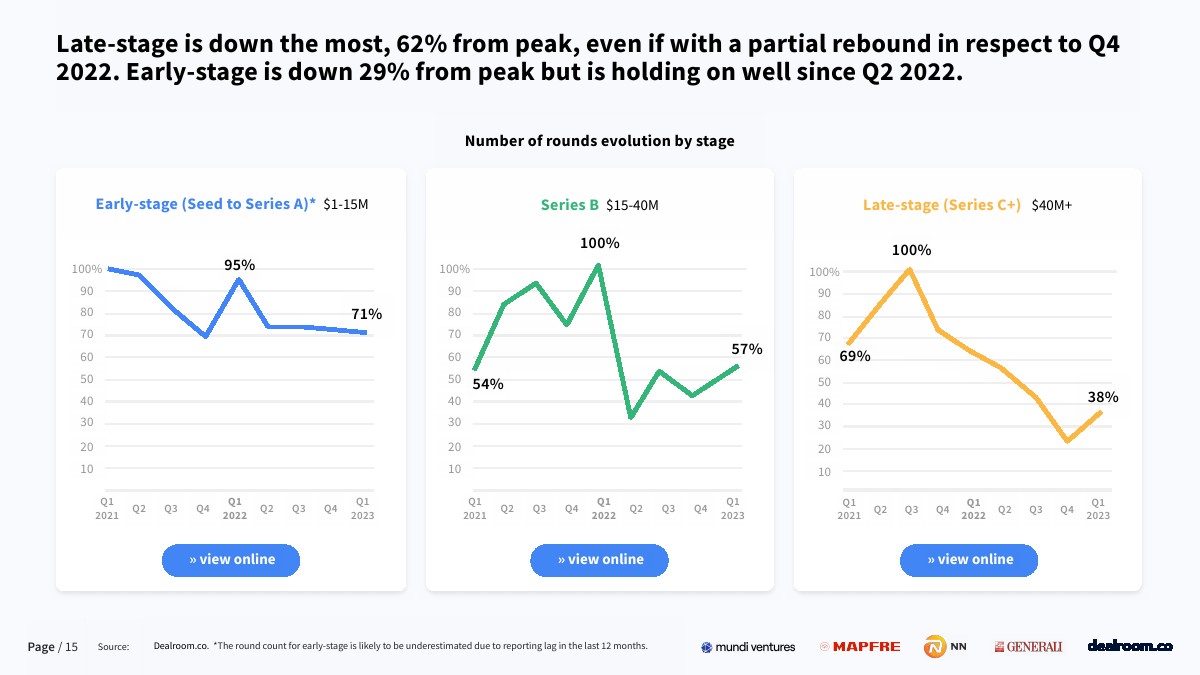

回调主要发生在后期,从峰值下跌了60%以上,而早期则稳定在近30%的跌幅。

虽然上市保险科技公司的估值大幅下降,但近几个月来,几家领先的私营保险科技公司已经能够确认甚至提高其估值。

保险仍然是一个资金不足的市场,尤其是在人寿保险等领域。

保险科技代表着7万亿美元的巨大机会,比移动出行市场更大,尽管后者在2022-2023年获得的资金是前者的5倍。此外,金融服务的市场规模不到保险科技的两倍,但获得了近10倍的资金。

保险科技也主要专注于财险市场,近年来吸引了超过60%的资金。寿险投资尤其不足,仍在等待急需的改革。

对于保险科技公司和保险公司来说,运营效率是必须的。保险科技初创公司正在通过整个价值链提高运营效率。

保险从来就不是一个不惜一切代价实现增长的市场,但最近的金融紧缩再次强调了这一点。

分销仍然吸引着最多的资金,但从混合分销到嵌入式保险的新方法仍在开辟新的途径。

人工智能已经被保险业大量使用,对整个价值链产生了不同的影响,比如理赔自动化。现在,GenAI开启了新的可能性,但哪些过程将受到更大的影响仍有待充分了解。

更多阅读: