欧盟委员会发布了“2022年第四季度欧洲天然气市场报告”。2022年10月底和11月初,TTF现货价格暂时跌至30欧元/兆瓦时,原因是由于该地区的高储存量和天然气电网拥堵,许多液化天然气货物无法在西北欧枢纽卸货。12月初价格反弹,峰值约为150欧元/兆瓦时,随后大幅下降至约150欧元/兆瓦时。12月底为70欧元/兆瓦时,并持续下降趋势,直到2023年5月中旬。

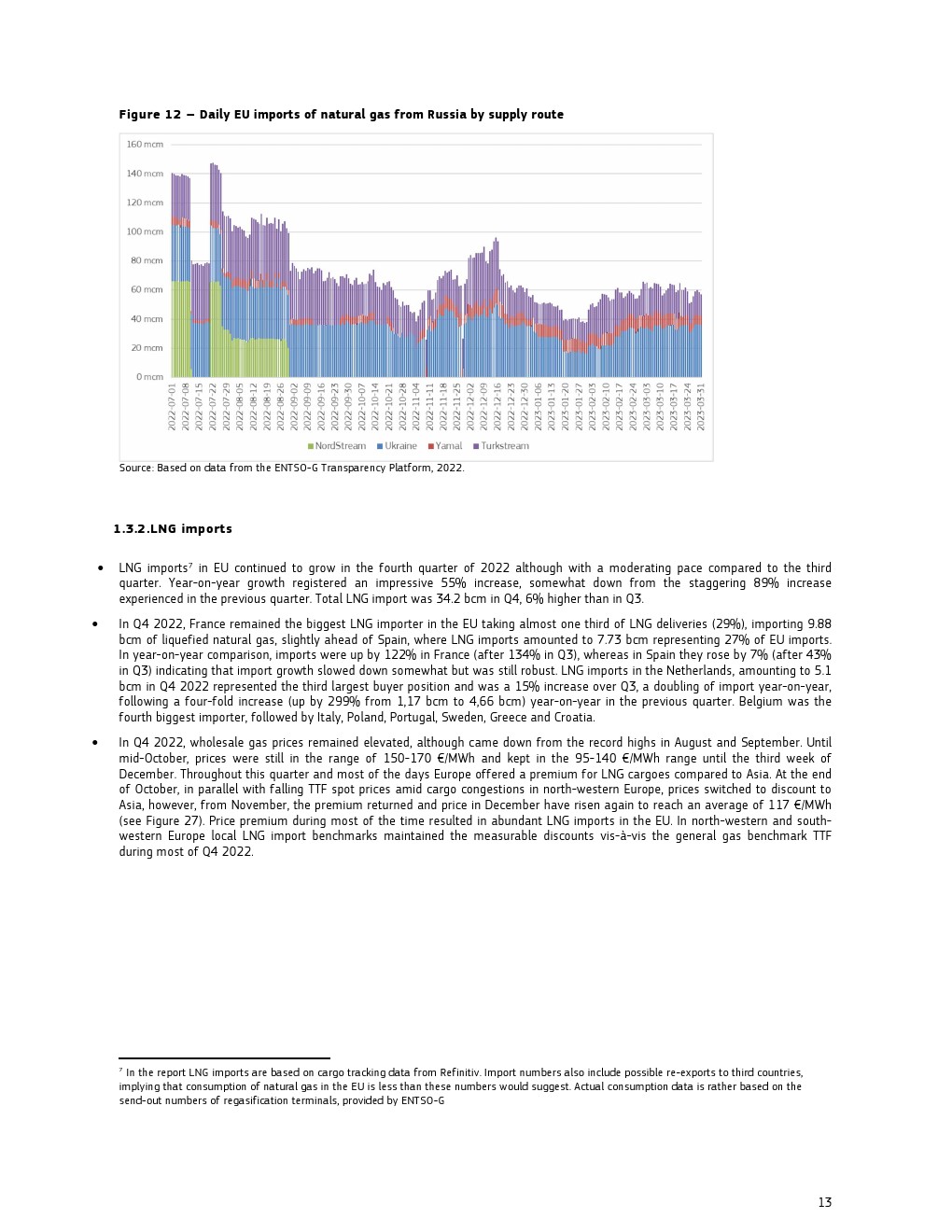

在第三季度北溪天然气供应中断后,俄罗斯管道天然气进口量稳定在每月30 – 40亿立方米左右,低于2021年第四季度的每月110 – 120亿立方米。从俄罗斯进口的管道天然气减少到大约20%。2022年第四季度为15%,比2021年同期减少了25个百分点以上。

与2022年夏季实现的亚洲市场相比,价格溢价在第四季度逐步下降。去年8月危机最严重时,价格曾达到100欧元/兆瓦时以上。在2022年第四季度,欧盟仍然是世界上最大的液化天然气进口国,领先于日本和中国。

欧洲第四季度的平均上座率为91%,同比增长29%。储存量仍然强劲。第四季度液化天然气流入大幅增加,比第三季度创纪录的进口量高出13%。11月13日达到峰值(95.6%),比平时晚了近一个月,原因是天气温和,供暖季节推迟。

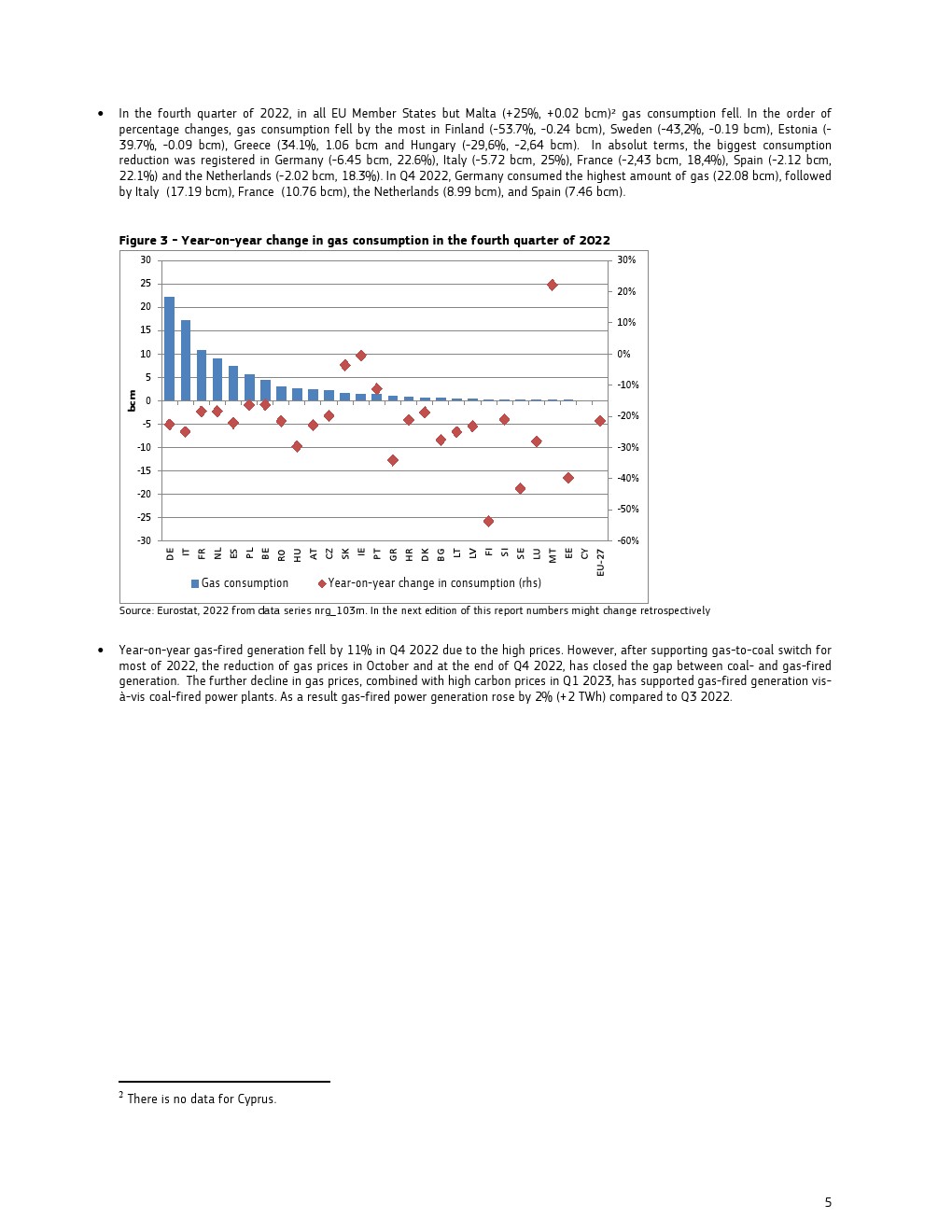

2022年第四季度,欧盟天然气消费量同比下降21%(- 250亿立方米),达到954亿立方米。天然气在发电中的使用仍然强劲(133太瓦时),并略有增长,增幅为1.7%。

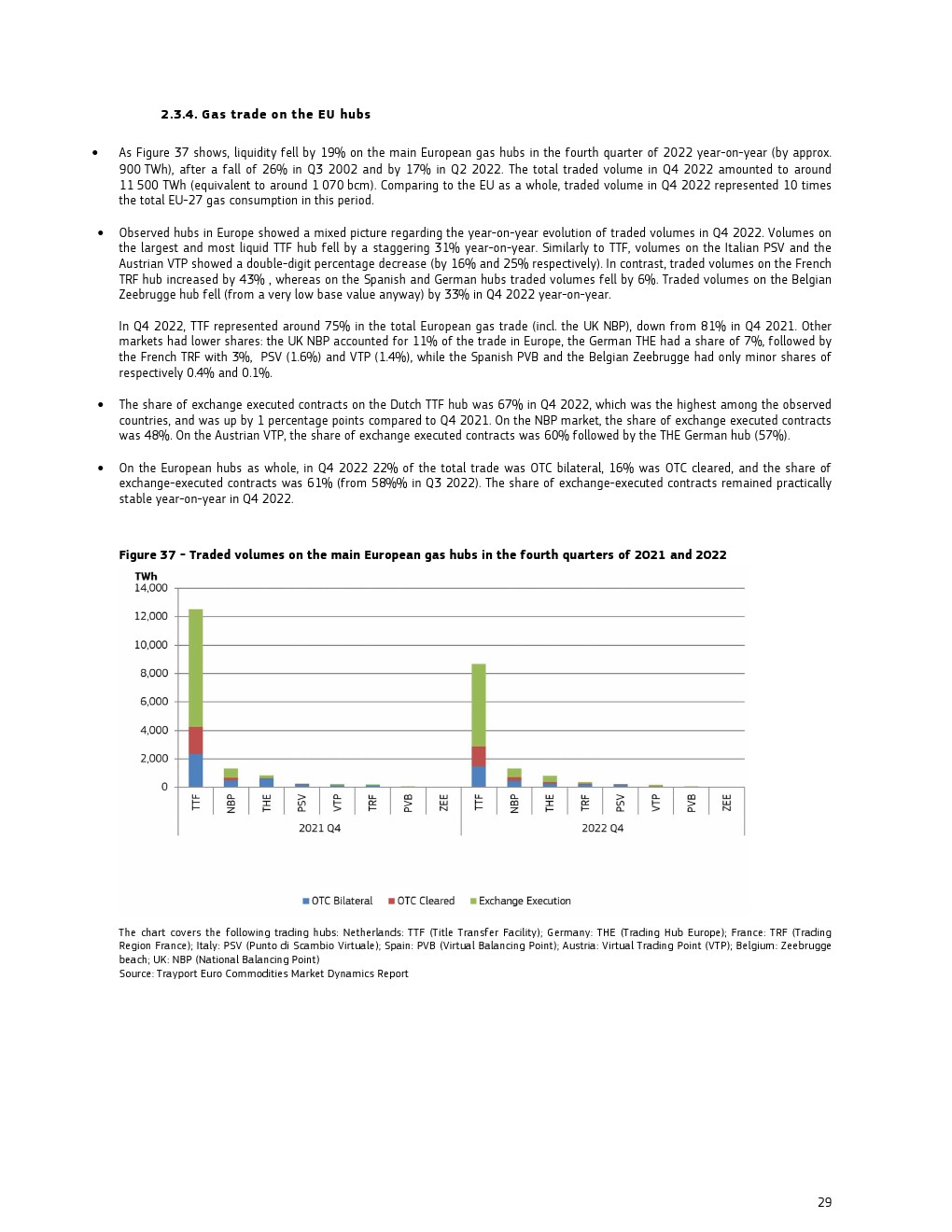

欧洲天然气中心的天然气交易量在2022年第四季度同比下降了25%。与2022年第三季度相比,交易所执行合约的份额略有增加(67%对63%),但与2021年第四季度的份额一致。

许多欧盟首都城市的家用零售天然气价格在整个2022年第四季度首次大幅下降。尽管如此,其他城市的零售价格仍在上涨,而且第四季度的平均涨幅(3%)明显低于上一季度(23%)。同比增长71%,而第三季度为108%。

更多阅读: