最近一季度上险量数据显示,比亚迪(不包括腾势)一季度上险量超越了大众品牌,比亚迪一季度在中国销售了超过44万辆汽车,而大众汽车品牌在中国的同期总销量是42.7万辆,差距超过1万辆。

图源:网络

这意味着,在主流汽车市场,比亚迪改写了由外资品牌长期居高的格局。

如果从今年比亚迪全力实现300万辆规模来看,比亚迪今年有望超越大众,在单品牌层面,逆袭大众一家独大的局面。

去年,杰兰路汽车营销数据统计的1-11月的上险量数据,还增加了一份中国市场汽车品牌销售均价的排名,比亚迪以16.7万的销售均价,领先大众的16.2万均价。

图源:杰兰路官方

如果结合此次一季度上险量数据来看,比亚迪从平均售价,到终端销量,对大众品牌的全面碾压,对于过去十年来想要在15万-20万与合资品牌一较高低的自主品牌来说,是一次产品结构的胜利。

还记得2016年长城汽车魏品牌(当时品牌命名为WEY)发布的当晚,长城汽车董事长魏建军曾立志要将魏品牌打造成在15万-20万元价格区间里的高性价比品牌,冲击合资品牌在这一价格区间的固有优势,终结豪华车在中国的暴利。

在那个以长城汽车为代表的主流自主品牌,平均售价尚不足10万元,但是乘着中国汽车市场高速发展的东风,在SUV市场如鱼得水的阶段,似乎自主品牌超越合资品牌的时机到来了。

但是,在燃油车市场,自主品牌终究抗不过巨头的SUV反击。虽然大众的SUV在中国起步晚,自2017年神车途观L开始,大众开启了从A级、B级、C级SUV的全面覆盖,甚至不惜把捷达独立成SUV品牌,不但牢牢守住市场,凭借SUV,大众在2019年还创造了中国市场的最高纪录,仅仅大众品牌(包含品牌独立的捷达)这一年在中国市场就创造了超过300万辆销量,大众集团在中国的市场份额也一举达到了19.8%的高点。

可以说,在燃油SUV市场,自主品牌对包括大众在内的主流合资品牌发起的市场攻势,并没有对大众形成真正的压力。

但是,本文这次想讲另外一个事实。

销量下滑了,但大众还是很能赚钱

自2020年开始,大众在中国开始走起了下坡路。

不但市场份额一路从19.8%缩水到2022年的15.1%,2022年大众集团在中国的交付量,相比2019年,更是少了105万辆。

对于大众来说,占据其全球销量近40%的中国市场销量滑坡,对于其业绩来说,似乎是一种危机。

但是,结合大众集团的财报表现来看,尽管大众在中国这个最大单一市场表现不佳,但这几年来其利润增长却很稳定。

2019年,大众集团年度税后利润为140.29亿欧元,同比增长15.4%。

2020年,受到缺芯停产影响,大众集团税后利润为88.2亿欧元,较2019年下滑37%。

2021年,大众集团息税后利润也同比增长75%至154亿欧元。

2022年,大众集团息税后利润为158亿欧元,同比增长2.6%。

也就是说,在2020年经历业绩震荡后,大众集团在第二年就扭转了财务数据局面,在销量表现更差的2022年,也维持着增长。

这与中国主流自主品牌过去几年的财务数据表现截然不同。

在今年一季度的车市价格战和向新能源转型的大笔投入中,长城汽车的净利润就遭遇了滑铁卢,净利润同比下滑高达89.34%。

比亚迪刚刚公布的一季度业绩显示,净利润达到41.3亿元,同比增长超过410%。但是,如果与市场表现相当的去年三季度、四季度对比,今年一季度,比亚迪利润并没有显现出更强势的增长势头。

今年一季度比亚迪整体毛利率为17.85%,相比去年同期增长了5.46个百分点,但与去年第四季度19%的最高毛利率相比,第一季度毛利率微跌。

失去新能源补贴,以及一季度的部分车型降价,都一定程度上波及了比亚迪的盈利。

相比之下,比亚迪盈利表现虽然已经比较坚挺,但是对于比亚迪来说,继续提升单车利润、加强产品组合的抗风险能力,仍然是主要课题。

比亚迪用胳膊掰赢大众的一条大腿,这是故事的开头

另一个层面,从集团品牌布局和全球化来看,大众与比亚迪还不在一个维度。

包括比亚迪在内的中国自主品牌,虽然都开始孵化自己的高端品牌,但是尚未形成有力的产品组合,相比之下,大众集团更像是由多条有力的大腿组成的庞大集团,依靠各条大腿的有力驱动,即便有一两根暂时挫伤,大集团的整体驱动力仍然能够保持。

比如,去年分拆上市的保时捷,交出的第一份年度财报,就表现出客观的利润增长能力。而大众集团仍然是保时捷的股东,这意味着保时捷拆分上市后,对大众集团的利润贡献能力更强。

此外,大众集团还有包括兰博基尼、宾利和杜卡迪在内超豪华品牌,并不受电动化转型的影响,保持着稳定的利润增长,这些都组成了大众集团的实力“大腿”。

所以,尽管比亚迪在一季度的市场表现赢得大众品牌,但是比亚迪用胳膊掰赢大众的一条大腿,仅仅只是开始。

毕竟,比亚迪+腾势之和,仍然不及大众+奥迪之和。

而作为比亚迪的高端品牌,腾势的目标,必然是击败奥迪。这是比亚迪形成品牌羽翼还需努力的阶段。

另一个层面,随着技术能力提升,实际上,比亚迪也在复制大众集团的“大腿路线”,仰望、F品牌,还在成为比亚迪多条大腿的孵化过程中。

也就是说,在优化的产品组合形成之前,我们尚不能为比亚迪对大众的pk叫好。

毕竟,热度颇高的仰望,真正成长为比亚迪的利润奶牛也尚需时日。

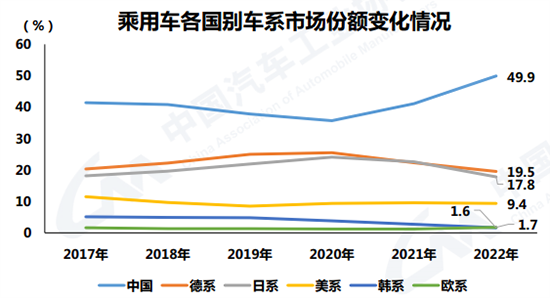

另一个层面,从中国汽车市场的发展程度来看,自2017年中国汽车市场达到增长顶峰后,此后一直维持的低速增长,甚至出现负增长。这意味着,在低速增长空间里,形成稳定的市场占有率,比追求不断高增长,更加主要。

中汽协数据显示,从2017年到2022年,德系品牌一直保持着超越日系的市场占有率,德系品牌中主要以大众为支撑,也就是说,大众在中国的市场表现仍然相对稳定。

图源:中汽协官方

同时,作为改革开放后最早进入中国的跨国汽车企业,大众不但踩准了中国汽车市场发展的命脉,也经历过不少挑战,这也说明,大众在中国汽车市场的抗风险能力,可能比我们想象的要强。

在技术路线上,包括大众在内的主流外资品牌,几乎都放弃了重金投入插混技术的研发。这也让凭借插混技术不断迭代的比亚迪终于具备的技术优势和成本优势。这大概是合资品牌们没有想到的:

中国品牌的弯道超车,首先借助插混的力量实现了。

但即便如此,在今年上海车展外资高层们组团来中国“参观学习”的过程中,基本都把本土化的重点放在了电动化和智能化上面,对于市场份额一路走高的插混只字未提。

因为,对于顾全全球市场大局的外资集团们来说,即便插混在中国市场势如破竹,但是在全球市场的接受度仍然不高。如果外资品牌们因此改变技术策略,除了技术研发投入巨大,在中国市场很可能还要花费几年的时间追赶,而习惯于打造全球车型进入全球市场的外资集团们,在中国以外的市场很可能同样没有优势。

就好比中国品牌在燃油车时代追赶了外资品牌那么多年,仍然没有追上一样。

上海车展期间,奔驰集团主席康林松曾说,只要燃油车还在卖,就不会停止内燃机的研发。在某种程度上,这也代表了,包括奔驰、大众在内的外资巨头们,在现阶段仍然会以提升内燃机技术、进一步降低整车成本,甚至不乏针对中国燃油车市场增加更多的本土化,来对抗被以比亚迪为代表的自主插混的追击。

而大众在中国的一系列布局,包括在安徽投资建立电池厂,与地平线合资等等,都在进一步推进本地供应链能力和软件能力。

大众曾表示,与地平线的合作是集团在华推进战略转型,强化在华业务的核心基石。 图源:地平线官方

前罗兰贝格管理咨询项目经理、前西蒙顾和全球合伙人陆盛赟分析,大众体系能力的特点是,车不会爆,但也不会失败。

也就是说,大众的体系能力,并不是非常轻松就被击倒的。

基于此,甚至可以说,今年比亚迪完成年销300万辆的规模后,与大众的竞争才刚刚开始。

比亚迪与大众的对垒才刚开始

如今,摆在比亚迪和大众面前的,都极具挑战:

对于大众来说,守住中国市场15%市场份额,延续燃油车时代的话语权,比当初应对通用、丰田要难得多。

对于比亚迪来说,在稳住中国市场基盘的同时,还要加速开拓海外市场,并取得海外市场的话语权,让中国的比亚迪成为世界的比亚迪,这一全球化征程也才刚刚起步。

要守住15%市场份额的大众,和增长到300万辆高点的比亚迪,接来下如何守住各自的市场基盘?

对于大众来说,陆盛赟认为,现在大众不但要解决产品层面如何适应市场的问题,还要通过智能化、数字化能力完成品牌重塑的问题。

对于比亚迪来说,如何从高速增长转变为高质量增长,有足够的能力应对市场周期,同样具有挑战。

这其中,除了中国品牌要继续不断积累核心技术能力,对于超级汽车集团的经营管理能力,品牌价值的塑造,甚至是贯穿于全价值链的可持续发展能力,中国品牌们相比百年汽车巨头,还仅仅是学徒。

只有认识到比亚迪与大众的真实差距,才有利于中国形成具备国际竞争力的超级汽车集团。

所以说,一季度比亚迪超越大众,仅仅是比亚迪与大众对决的真正开始。而比亚迪,应该成长为一个像大众一样的超级汽车集团。

只有正视比亚迪与大众的真正差距,才有助于中国品牌实现真正的超越。

自 品玩网

更多阅读: