美国商务部最近公布了有关CHIPS 和科学法案的详细信息。

CHIPS法案将主要影响台积电

近年来,美国禁止半导体出口并通过CHIPS法案,都是为了限制供应链与中国的交往。

自2023上半年, IC设计公司迫于压力以及自身将风险降至最低的需要,有将现有订单和新订单转移到中国台湾代工厂的趋势。

台积电受此次更新立法的影响最大,主要是因为他们计划向中国和美国扩张。

内存扩产计划将集中在韩国和美国,中国在全球DRAM产能中的份额将同比下降

新的CHIPS法案主要适用于18nm以上的制程,相当于主要供应商的1Xnm。 但主流DRAM制程已经升级到1Znm以上,客户也在供应商的鼓励下逐步转型;只有一小部分消费类 DRAM 产品继续保持在 1Xnm 以下。但是,消费类 DRAM 产品仅占总容量的 8%。SK海力士是唯一一家在中国无锡建有晶圆厂的主要供应商,但供过于求和地缘政治等因素导致无锡晶圆厂的DRAM产量从48%下降到44%,新晶圆厂将位于韩国。同时,三星和美光在中国没有DRAM产能,未来的扩张计划将分别集中在韩国和美国。TrendForce预计,根据这三大供应商的计划,韩国在全球DRAM产能中的份额将继续上升;而中国将同比下降,到2025年将从14%降至12%。

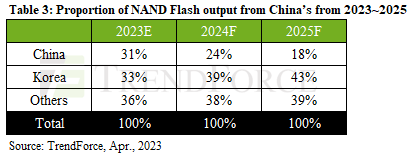

在NAND Flash的供应方面,美国表示限制扩产主要针对128层以下的制程。三星西安厂继续专注于128层工艺,约占全球NAND Flash产能的17%;被SK海力士收购的英特尔大连工厂占全球NAND Flash产能的9%。但是,三星和SK海力士不太可能扩大他们的旧生产线,因为128层产品显然无法与更先进的产品竞争。涉及升级工艺技术和提高中国制造业务产能的计划将受到严重限制。总而言之,到 2025 年中国在全球 NAND Flash 产能中的份额预计将从 31% 下降到 18%。

更多阅读: