TechInsights的最新研究指出,2022年Q3,全球蜂窝基带处理器市场规模增长11%,至87亿美元。高通、联发科、三星LSI、紫光展锐和英特尔在2022年Q3基带芯片市场收入份额排名前五。然而,由于智能手机需求减少和物联网市场疲软,基带芯片出货量同比下降了15%。

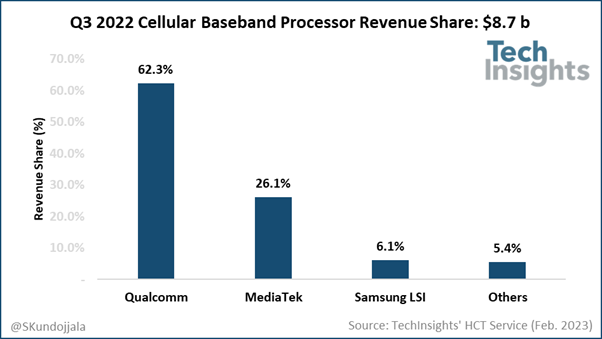

高通扩大了其基带芯片收入份额的领先优势,以62%的收益份额排名第一,其次是联发科(26%)和三星LSI(6%)。

高端5G芯片的更高的组合使基带芯片平均售价(ASP)上涨了30%。

5G基带芯片出货量年同比持平,但5G收益增长24%。

小米、OPPO和vivo积累了大量中端5G基带芯片库存,并在过去3个季度一直在努力清空库存。由于来自中国OEM厂商的出货量减少,4G基带芯片出货量在该季度下降了18%。

台积电在基带芯片客户中的吸引力下降,甚至在7nm/6nm领先节点上利用率不足。另一方面,Samsung Foundry推出了高通新款超薄调制解调器X65,这款调制解调器在iPhone 14系列中亮相,支持卫星通信。

受iPhone 14客户订单和安卓高端市场的推动,高通的收入份额领先优势有所扩大。高通收益增长24%,但出货量下降了14%。就出货量而言,该公司在手机和非手机市场都表现疲软。此外,由于客户库存调整,高通在高端市场增速放缓。

三星LSI的Exynos基带芯片出货量同比下降,但该公司的中端4G/5G基带芯片增长良好。此外,该公司还受益于向谷歌的Pixel系列智能手机供应5G芯片,该系列智能手机在本季度的出货量大幅增长。三星在高端市场不敌高通,因此将重点转向了中端市场。

联发科5G基带芯片出货量受到重创,其基带芯片收入同比下降4%。此外,受中国客户调整的影响,该公司2022年Q3的5G基带出货量环比下降24%。因此,该公司在2022年下半年失去了5G市场份额。但联发科Dimension 9000/8000系列芯片大受欢迎。

紫光展锐出货量下降了19%,但其LTE基带出货量实现了稳健的两位数增长。Tier 1的客户订单和非手机业务推动了该公司LTE业务的增长。然而,紫光展锐尚未在5G领域取得成就。

非手机芯片公司Sequans、Nordic Semi、ASR Micro、GCT、Altair (Sony)等在该季度取得了喜忧参半的业绩。北欧半导体出货量环比增长,而ASR Micro受到了重创。非手机芯片出货量在基带芯片总出货量中占了两位数的比例,并在汽车、物联网、固定无线接入、蜂窝平板电脑、可穿戴设备、笔记本电脑等的推动下提供了增长机会。

更多阅读: