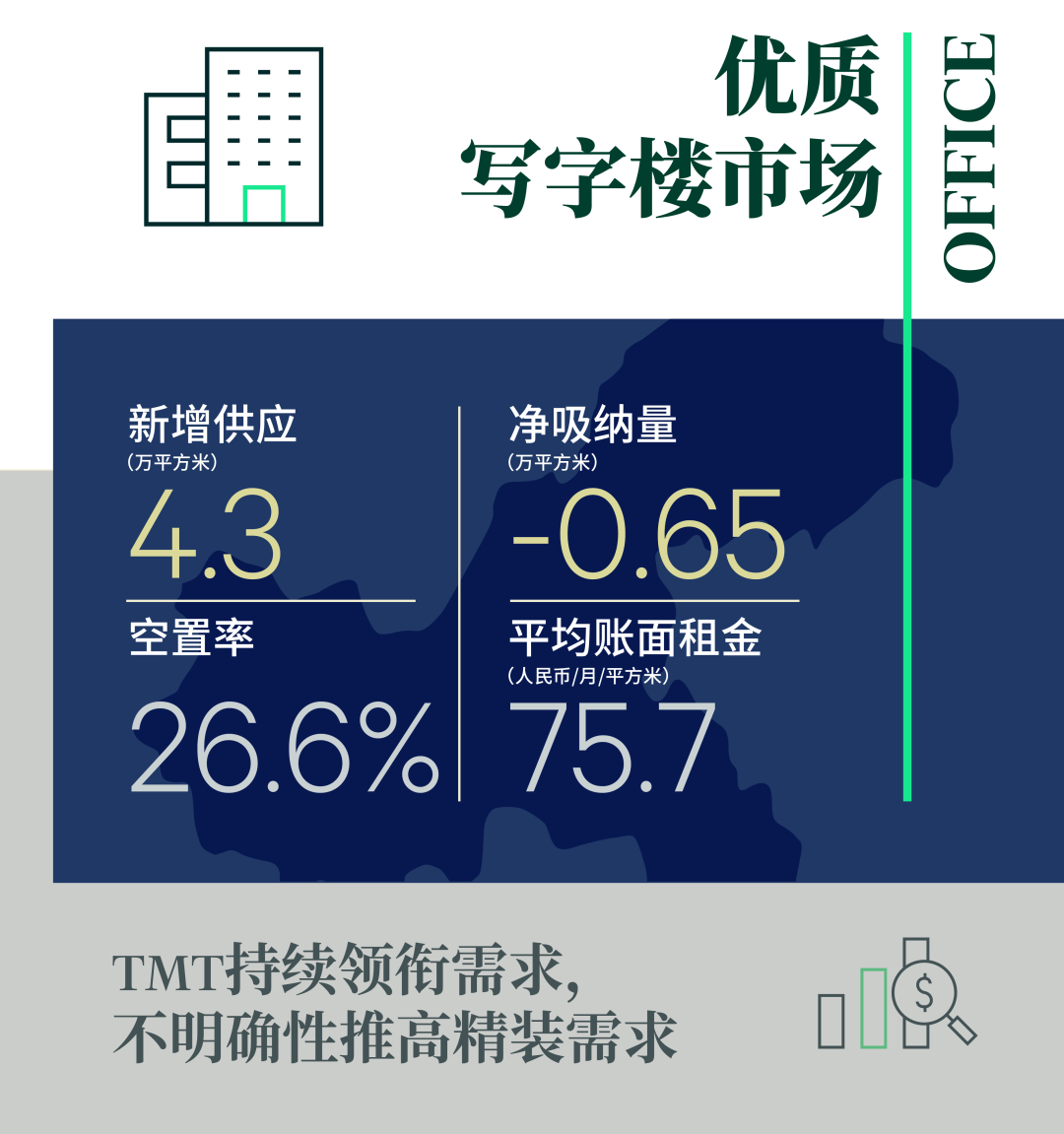

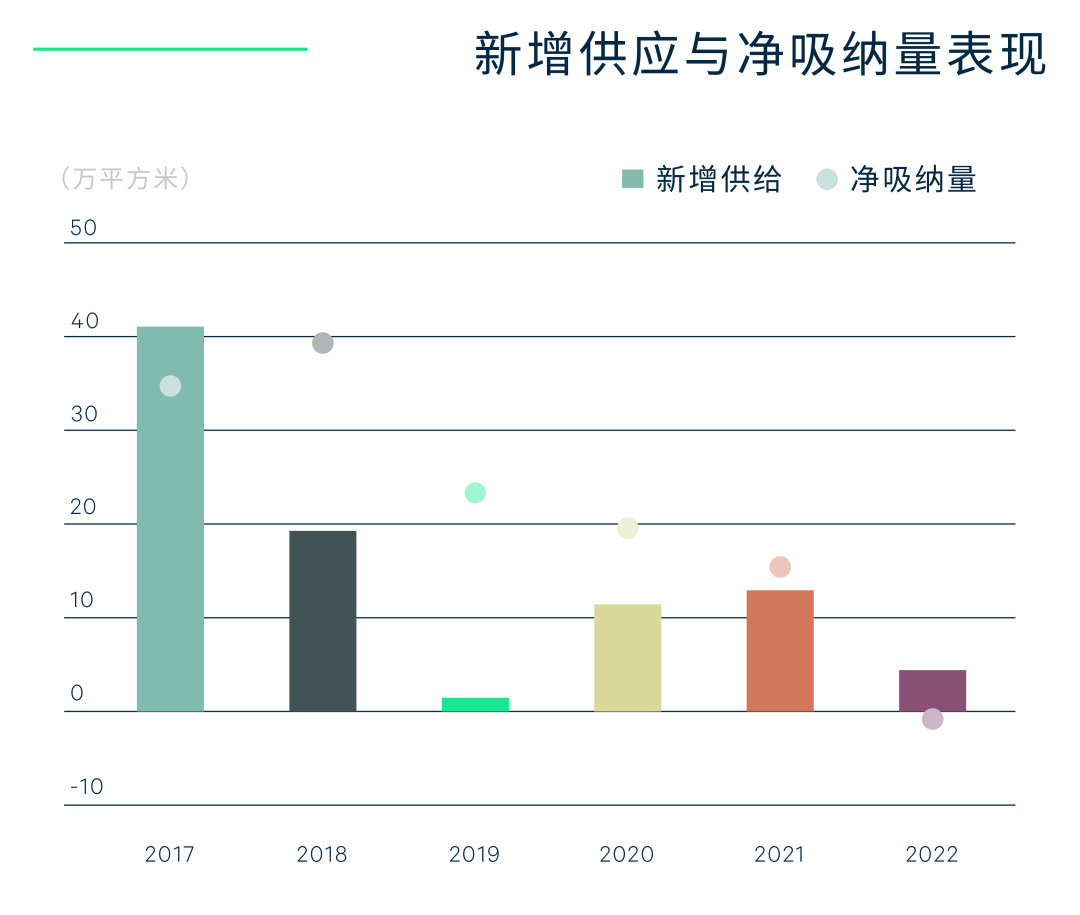

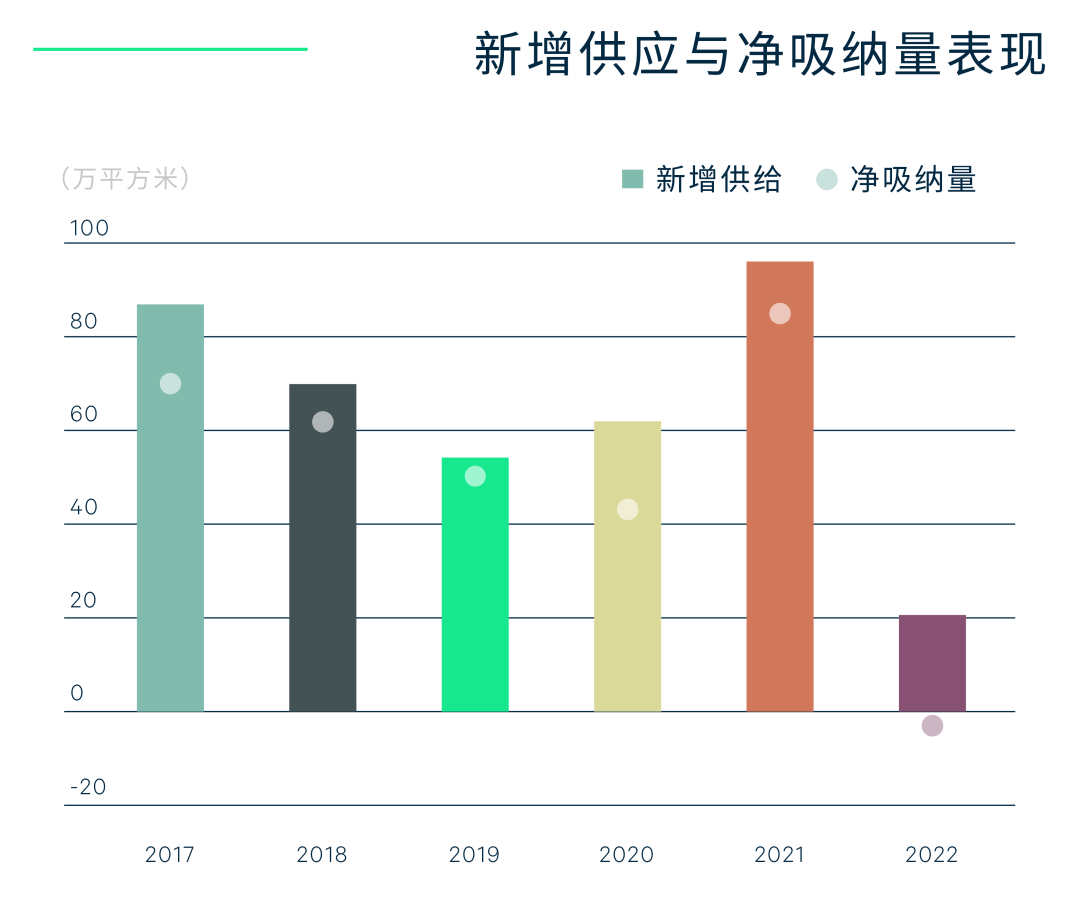

2022年,位于江北嘴的甲级写字楼科技金融中心3号楼交付,为重庆优质写字楼市场带来约4.3万平方米的新增供应。着眼需求端,全年疫情反复、行业调整、高温限电、山火等事件打乱市场运行节奏,抑制新增需求增长,导致净吸纳量录得负值。具体来看,行业调整压力于年中达到峰值,数笔大面积退租令吸纳量由正转负;进入下半年,极端事件使得市场情绪进一步受到影响,需求再度收缩。相应地,全市优质写字楼整体空置率同比上升0.8个百分点至26.6%;平均租金持续下行,同比下跌1.8%。

分区域看,行业调整导致的房地产、TMT企业的大面积退租主要集中在大化杨、江北嘴及解放碑,尽管江北嘴新增供应带动去化,以及解放碑上半年租赁表现相对活跃,但最终上述三个商务区空置率同比仍上升3.4、1.1、0.7个百分点至25.4%、25.5%、37.7%。

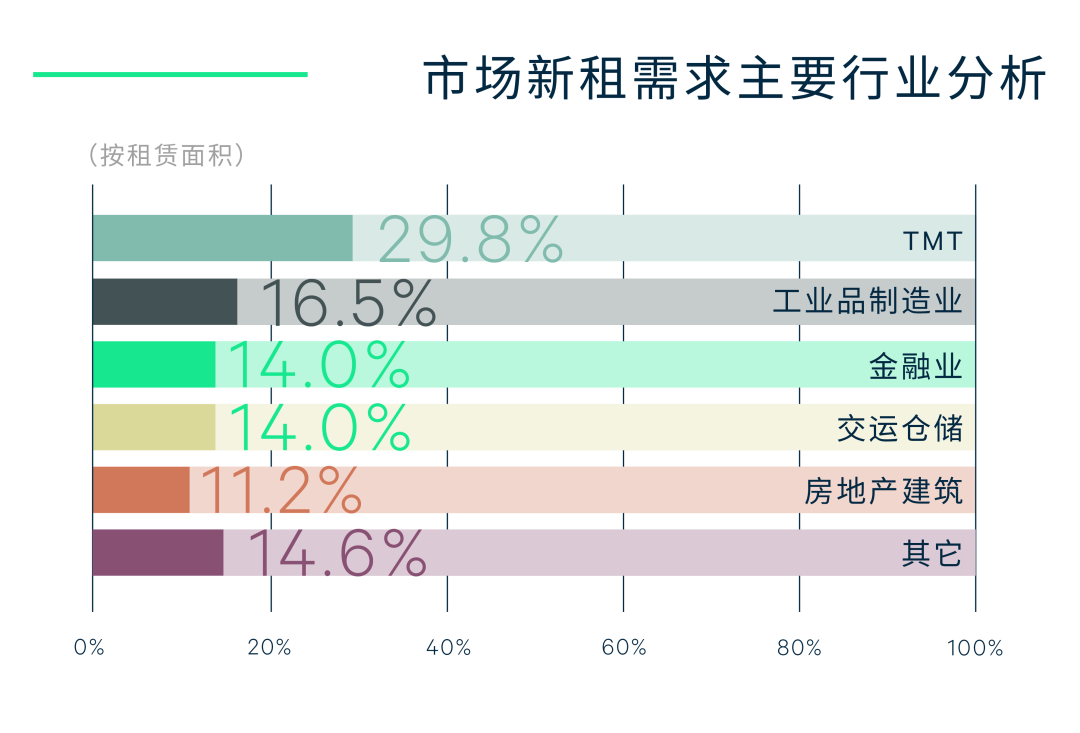

新增需求方面,TMT、工业品制造业、金融业主导去化,分别占比29.8%、16.5%、14.0%。首先,TMT继续领衔需求,占比29.8%,但规模同比收缩0.3个百分点,其中娱乐及传媒、专业服务、物联网类的头部TMT企业录得数笔3,000平方米以上的大面积成交案例;得益于年内重庆市招商引资带来的产业落地成果,工业品制造业占需求比重达16.5%;此外,年内传统金融持续扩张,保险、证券等细分领域的企业表现抢眼,带动需求稳步增长,占比14.0%。

值得注意的是,宏观环境不明确也促使更多租户青睐可拎包入驻、小面积的房源。因此,年内部分业主积极改造个别楼层,推出小面积精装房源,旨在通过更为灵活的租赁产品及策略有效吸附关注成本及性价比的小微企业;同期,二房东亦开启新一轮的扩张,进驻大化杨、江北嘴等区域。

展望2023年,重庆优质写字楼市场新增供应回升,约53万平方米的楼宇计划交付。在经济持续复苏的基调下,预计写字楼需求或将于二季度反弹,改善市场供需矛盾关系,但租金回调仍面临一定挑战。

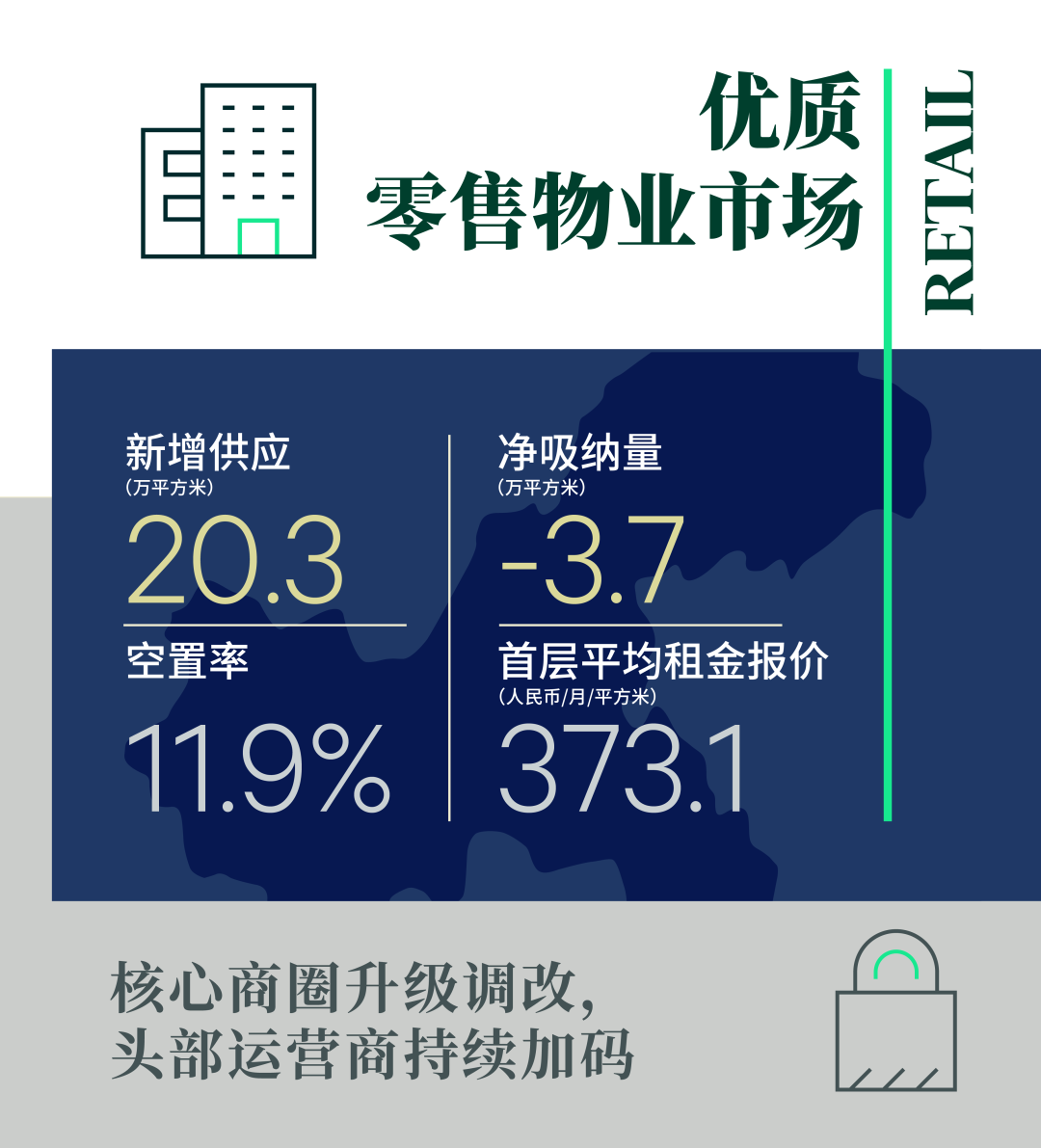

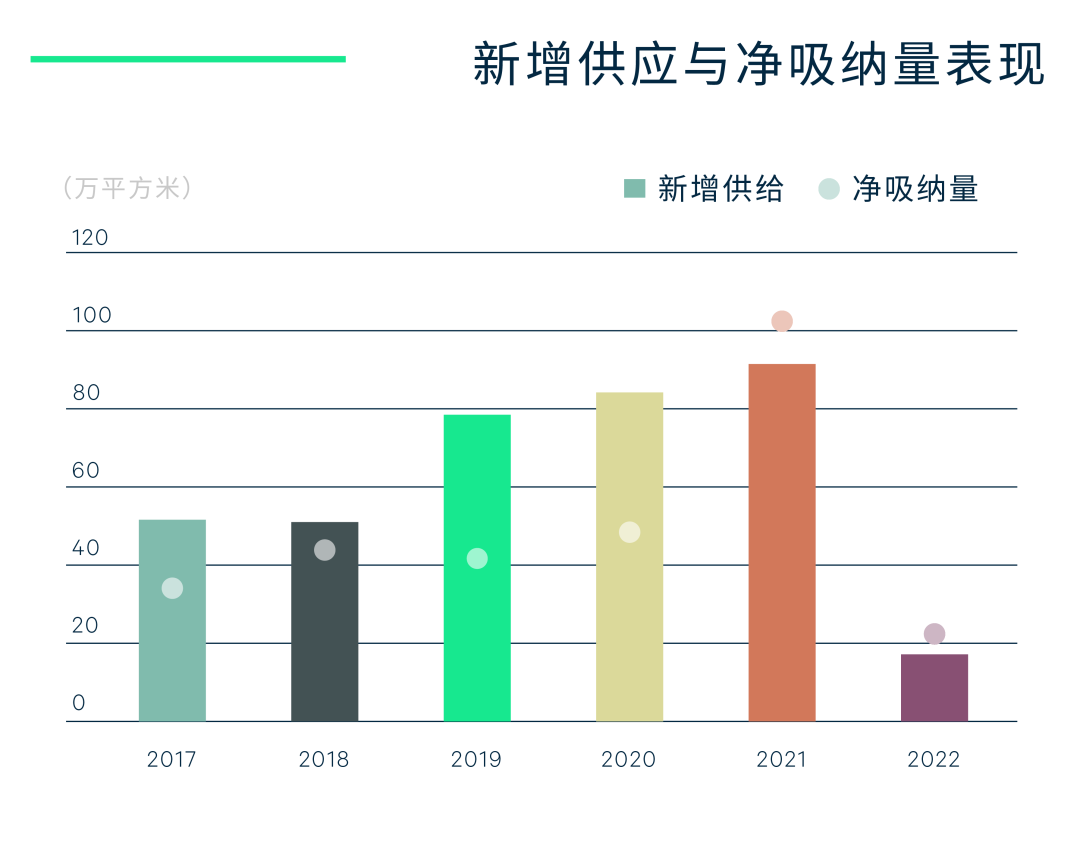

2022年,重庆零售物业市场主城范围内新增供应共录得2个新增项目开业,分别为龙湖时代天街E馆和龙湖高新天街,为市场共带来约20万的商业面积。其中,历经十年建设,E馆的开业,使得龙湖时代天街最终形成ABCDE五个馆,商业面积超70多万平方米,不仅以点带面助力大坪区域的城市焕新,也成为重庆又一极具吸引力的消费目的地之一。然而,年内百货继续退出市场,如大洋百货等;但同时也不断尝试创新,远东百货在大都会店租约到期闭店后,将于观音桥重庆时代中心打造旗下最新一代购物中心,该项目在消费体验、业态品类、消费场景上均将有所突破。

着眼需求端,受全年一系列事件的影响,消费走低,跨省市旅游受阻,以及多个购物中心年内开启大规模调整,共同导致全年吸纳量录得负值。因此,全市购物中心整体空置率较同比上升2个百分点至11.9%;首层平均租金增长承压,同比下跌2%。

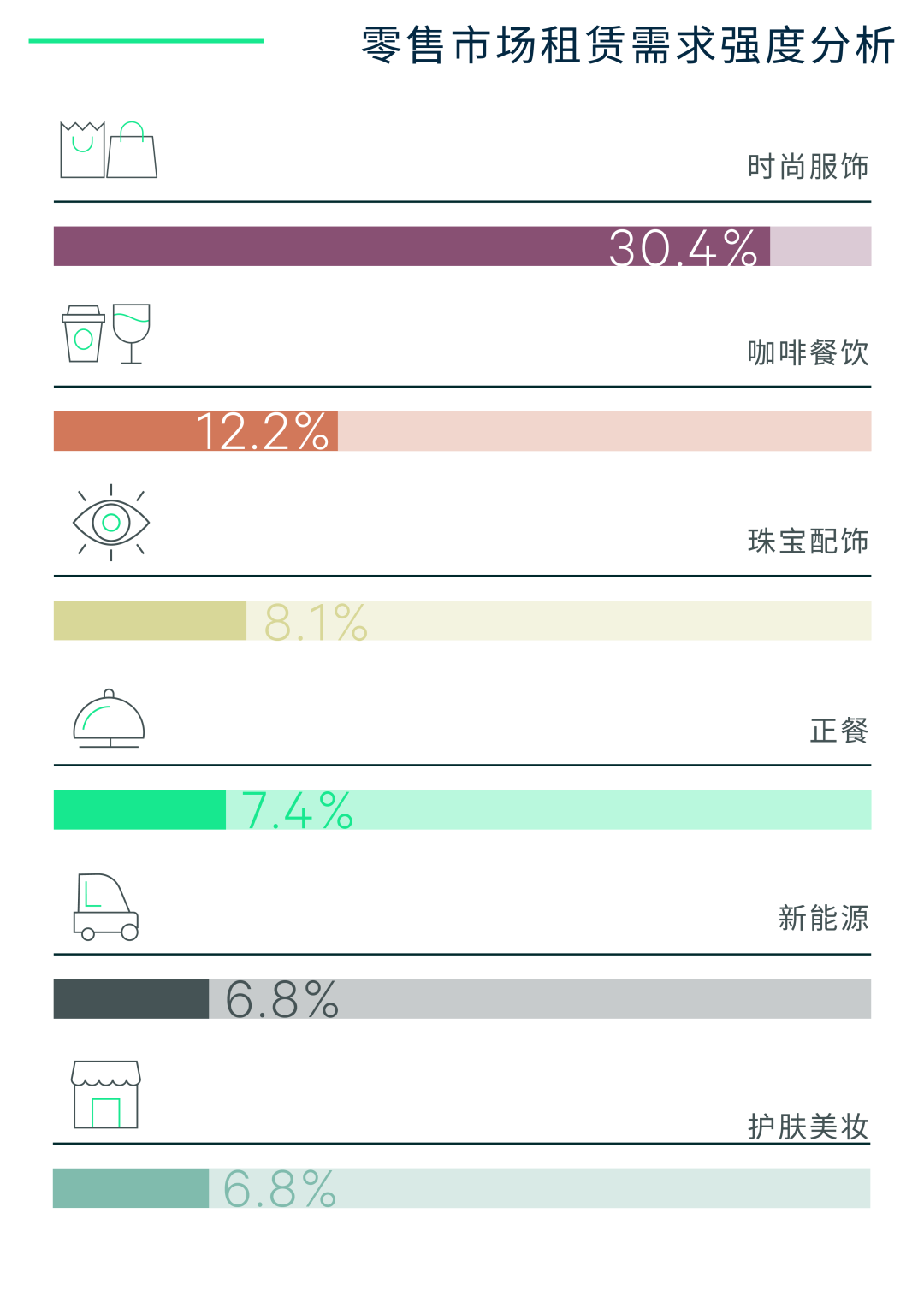

按品牌新增店铺数量看,零售业态占比55.4%,其中奢侈品、美妆护肤及户外运动尤为活跃,如BVLGARI、CELINE、Saint Laurent、GUCCI Flora、Charlotte Tilbury、CANADA GOOSE及Salomon等;餐饮业态占比27%,外来餐饮持续布局,咖啡餐饮积极扩张,如蔡澜港式点心、点都德、Wagas、茶颜悦色、M Stand等;体验业态占比9.5%,主要是健康护理品牌的扩张,如锦艾等;而受电动新能源汽车的需求活跃度攀升,推动主力店占比升至8.1%,如SMART、凯迪拉克、零跑等。

城市更新和建设国际消费中心城市的大背景之下,核心商圈的扩容升级和存量物业的迭代调整进程不断提速,以更加契合消费端的进迁。首先,年内核心商圈解放碑、观音桥持续升级扩容,腾挪部分老旧小区置换更多核心地段土地资源,为后期整个商圈的改头换面提供基础;其二,头部运营商或地标项目不断加码,如华润万象生活联手解放碑新华项目、长安三工厂片区城市更新项目落定鲤鱼池区域等,亦折射出投资者对重庆商业市场的信心;其三,存量物业年内开启大规模调整,部分项目甚至是自开业以来历史性的最大改造动作,如大都会东方广场、星光68广场、ARK108国泰优活城市广场等;最后,消费场景积极创新,通过智慧商圈、智慧商店的平台作用,发展新业态、新模式、新场景。据商务部最新发布,解放碑—朝天门商圈入选首批全国12个示范智慧商圈。

展望2023年,重庆零售物业市场主城区范围内的新增供应将回升,5个购物中心合计45.7万平方米的商业面积预计开业,其中包括备受瞩目的万象城二期等。临近2022年末,消费市场在疫情感染高峰过后逐步回暖,且在2023年元旦小长假进一步回升,尤其是旅游、餐饮等业态,重庆消费市场信心稳步恢复。据重庆市商务委的监测显示,元旦假期,全市主要商圈和重点监测商贸企业实现零售额72.85亿元;其中,重庆百货、重庆永辉超市等重点企业零售额较节前三天增长3倍以上。因此,经济复苏和消费意愿回升有望持续加速市场的回暖。

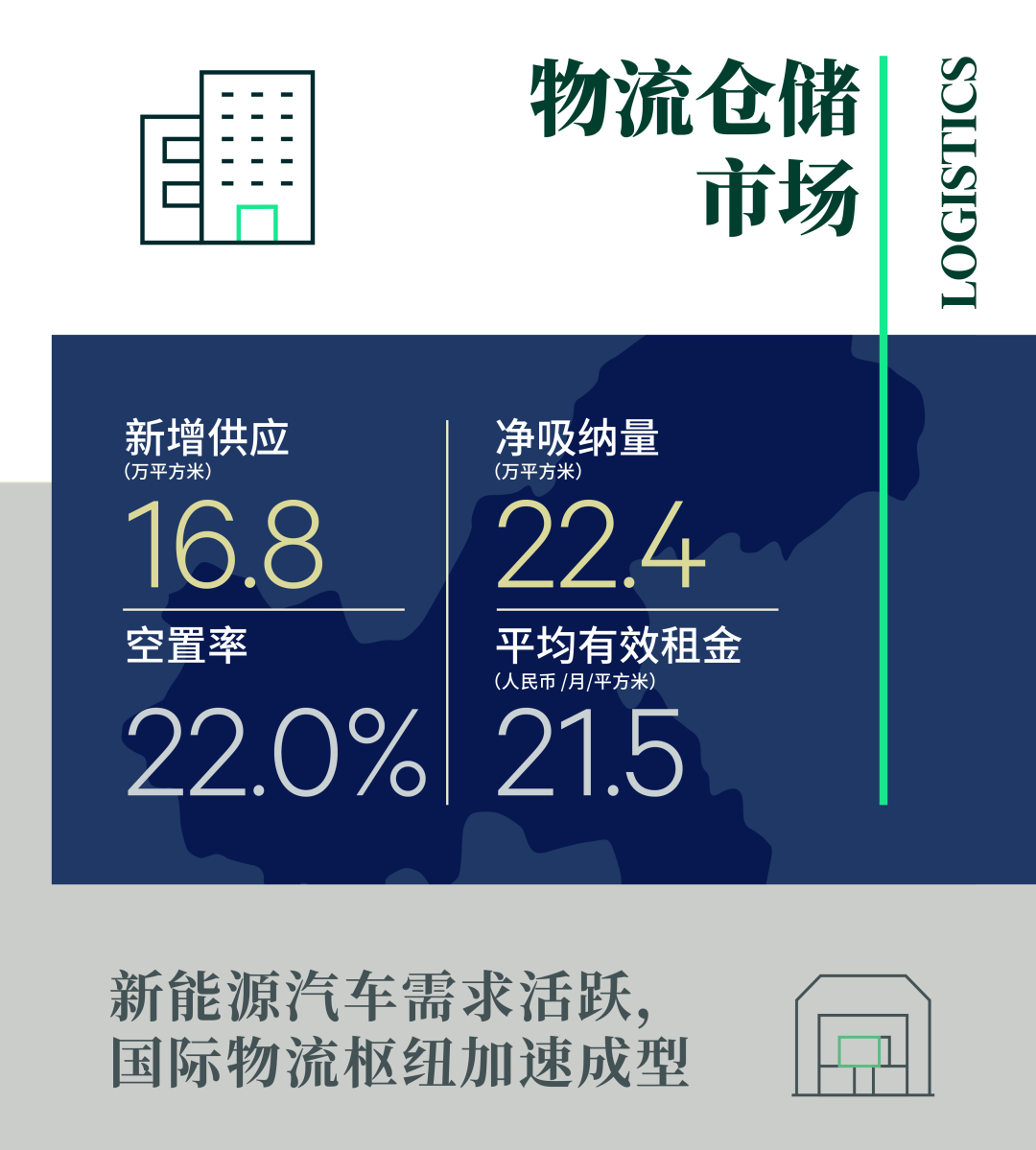

2022年,由于个别项目延迟交付,重庆仓储物流市场仅迎来3个新增项目交付,合计约16.8万平方米。着眼需求端,全年仓储净吸纳量录得约22.4万平方米,同比下降78%。这主要是因为年内疫情反复及高温限电等事件对各行业生产、跨省市物流及零售皆带来影响;如大型家电、社区团购等租户因业绩缩减带来的退租;以及宏观环境不明朗所导致的整体需求疲软等。因此,全市高标库空置率同比仅下修2个百分点至22%;市场压力犹存,平均租金较同比下跌1.5%。

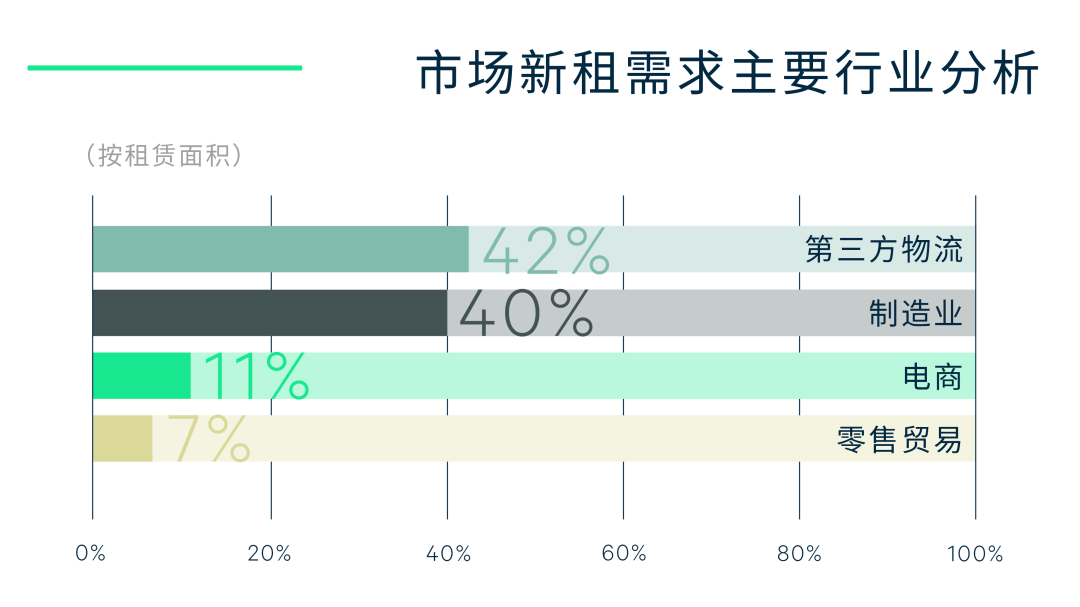

按全年新增需求看,三方物流、制造业及电商主导去化,分别占比42.4%、39.9%及11.1%,而制造业中又有约82.5%为汽车及零部件的相关物流需求。值得注意的是,全年汽车制造相关需求增长最为显著,需求绝对值同比增长18.5%。目前,在“工业立市”宏观大背景之下,重庆正积极推动新能源汽车产业向研发、制造、市场、运营等全产业链的提速,全年吸引包括理想、长安、比亚迪等头部企业在重庆新建基地、研发电池等一系列的投资加码。伴随着重庆积极打造中国智能网联新能源汽车生态城,继而有望在中长期持续支撑相关仓储需求稳步增长。

展望2023年,重庆仓储物流市场供应回升,且主要集中在空港园区。紧跟经济复苏和消费回暖步调,预计仓储需求或将于年中回升,空置率有望得到一定改善。但持续的供应令市场压力犹存,租金回调仍面临挑战。

更多阅读: