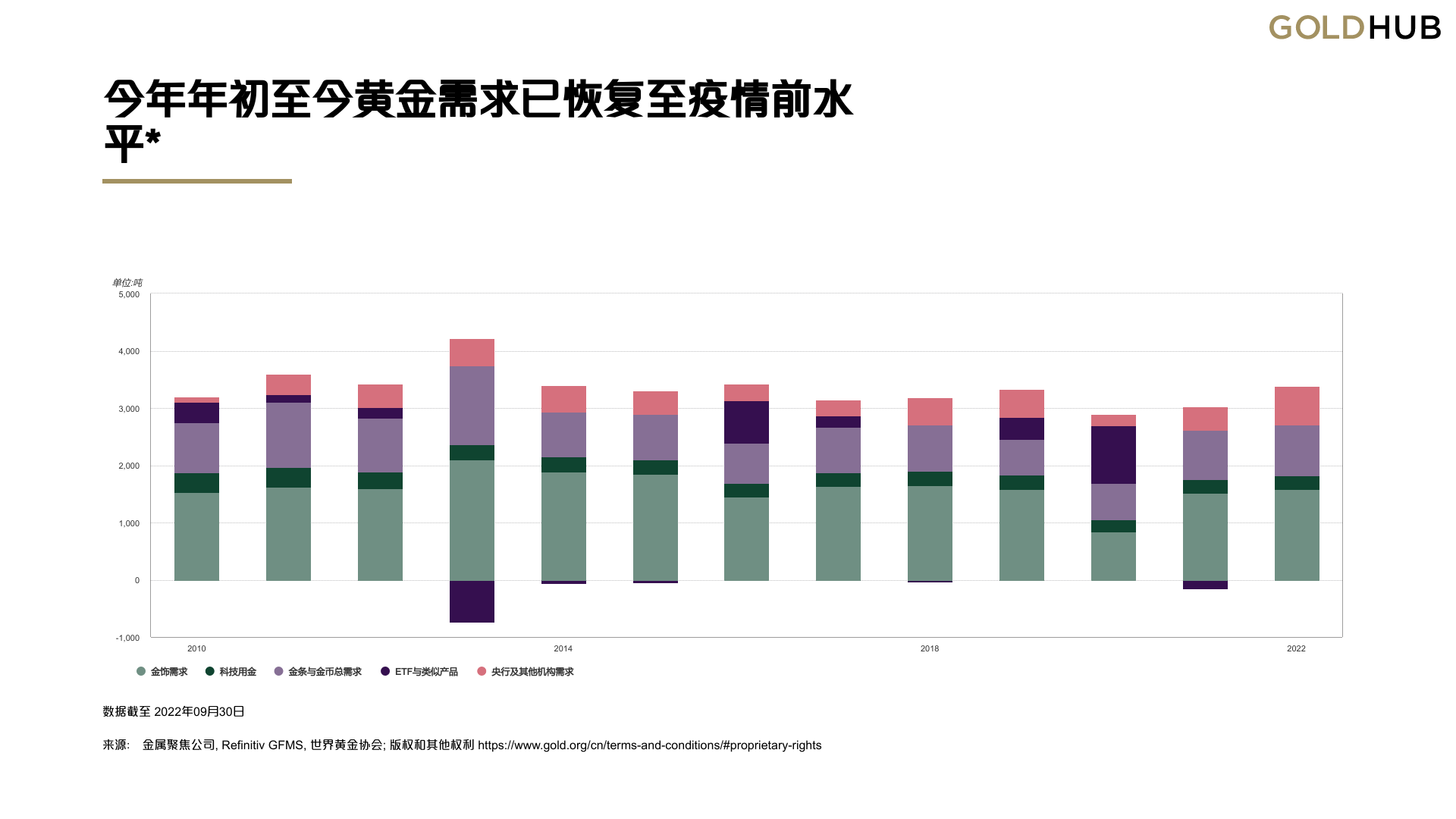

第三季度消费者和央行购金势头强劲,助推第三季度黄金需求复苏,使得年初至今黄金需求恢复到疫情前平均水平。

第三季度黄金需求(不包括场外交易)同比增长28%,达到1,181吨。与2021 年同期相比,今年年初至今的黄金需求增长18%,恢复至疫情前水平。

全球经济形势持续恶化,但金饰消费仍旧强劲,达到523吨,同比增长10%。今年年初至今的金饰需求也较为坚挺,同比增长2%,达1,454吨。

第三季度投资需求(不包括场外交易)同比减少47%,为124吨,反映出部分投资者的悲观情绪。金条和金币投资同比增长36%,达到351吨,但不足以抵消黄金ETF的大量流出(流出227吨)。第三季度黄金场外交易需求大幅萎缩,与ETF和期货市场遥相呼应,同样反映出投资者的悲观情绪。

各国央行继续购入黄金。据估计,第三季度全球央行购金量创下近400吨的记录。

科技用金需求同比减少8%,主要由于全球经济下滑导致消费类电子产品需求下降。

全球黄金总供应量同比小幅增长1%,达到1,215吨。金矿产量连续第六个季度增长,但总供应受到了黄金回收量减少的拖累。

其他要点

第三季度LBMA午盘金价(美元/盎司)下跌8%。为对抗高通胀,美联储开启加息,推动美元走强 ,成为这次金价下跌的主要原因。不过,第三季度平均金价仅比去年同期下跌3%,更符合本季度需求(包括场外交易)和供应的相对走势。

投资重点各有不同,投资需求出现分化。全球通胀飙升,个人投资者购买黄金作为保值手段,ETF投资者则在全球加息的背景下减少了黄金持有量。

全球金饰行业复苏,印度贡献显著。印度经济活动恢复到疫情前水平,受此鼓舞,城市消费者成为第三季度印度金饰需求的增长引擎。但印度农村通胀率高于城市地区,因此农村消费者相较之下则为谨慎。

中国调整防疫政策,零售需求稳步上升。中国主要城市调整防疫政策,金价回落,使金饰消费者从中受益。而在人民币贬值和股市下跌的背景下,黄金的避险功能吸引了大量个人投资者。

更多阅读: