过去几年,芯片制造,特别是晶圆代工产能供不应求,相应的产能扩充一直在全球范围内进行当中。这给产业链上游的半导体材料提供了更持久的增长动力,特别是光刻胶,在接下来的几年,全球半导体光刻胶市场将保持稳定的增长势头。

电子材料咨询机构TECHCET发布的研报显示,随着高端芯片所需的先进制程工艺加速引入EUV,金属氧化物、干沉积、多触发等EUV光刻胶的市场规模将不断壮大。

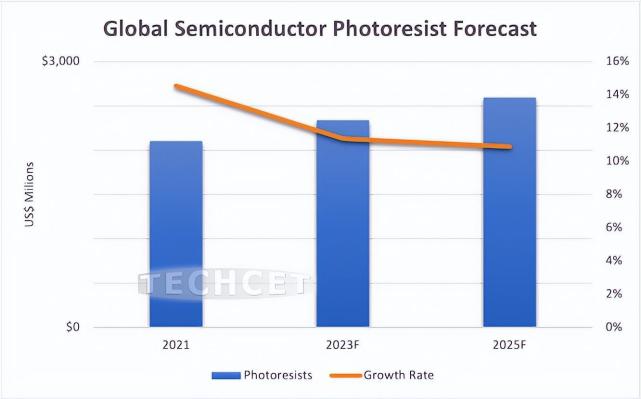

光刻胶是光刻工艺的核心耗材,EUV光刻胶是其中发展最快的品类之一。TECHCET此前报告指出,半导体光刻胶的营收规模预计在2022年增长7.5%,达到23亿美元,2025年超过25亿美元,2021~2026年复合增长率为5.9%。而EUV光刻胶2021年的市场规模仅约0.6亿美元,预计到2025年达到2亿美元,2020-2025年复合增长率达50%,远高于光刻胶市场平均增速。

半导体光刻胶重要性凸出

光刻胶又称光致抗蚀剂(photoresist),是指通过紫外光、电子束、离子束、X射线等照射或辐射,溶解度发生变化的耐刻蚀薄膜材料,主要由光刻胶树脂、增感剂(光引发剂+光增感剂+光致产酸剂)、单体、溶剂和其它助剂组成。不同用途的光刻胶在曝光光源、制造工艺、成膜特性等性能要求不同的情况下,对材料的溶解性、耐刻蚀性和感光性能要求也各不相同,而且,不同原料的占比也会有大幅度变化,其中光刻胶树脂是主要成分,成本占比达到50%。

按照应用领域分类,光刻胶主要包括印制电路板(PCB)光刻胶专用化学品(光引发剂和树脂)、液晶显示器(LCD)光刻胶光引发剂、半导体光刻胶光引发剂和其它用途光刻胶四大类。本文主要讨论半导体光刻胶。

半导体光刻胶是集成电路(IC)制造过程中极为重要的材料,作为图形媒介物质,用于IC制造的光刻环节,是必不可缺的关键材料。

光刻工艺约占整个IC制造成本的35%,耗时占整个芯片工艺的40%~60%,是半导体制造中最核心的工艺。在光刻工艺中,光刻胶被均匀涂布在衬底上,经过曝光(改变光刻胶溶解度)、显影(利用显影液溶解改性后光刻胶的可溶部分)与刻蚀等工艺,将掩膜版上的图形转移到衬底上,形成与掩膜版完全对应的几何图形。

光刻技术随着IC集成度的提升而不断发展。为了满足IC对集成度的更高要求,半导体光刻胶通过不断缩短曝光波长以提高极限分辨率。这里,根据所适配的刻蚀用光的波长不同,光刻胶可分为普通宽谱光刻胶、g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、F2(157nm),以及最先进的EUV(>

目前,市场上常用的半导体光刻胶主要包括g线、i线、KrF、ArF这四类。其中,ArF光刻胶是IC制造的关键材料,可以用于90nm-14nm,甚至7nm制程节点的IC制造。

由于半导体光刻胶属于高技术壁垒材料,生产工艺复杂,纯度要求高,需要长期的技术积累。目前,国际市场被美日大厂把持。

这里的技术壁垒,主要体现在两方面,一是研发能力,二是客户认可度。

光刻胶客户壁垒极高,多数用户不愿意导入新供应商,因为过程很繁琐,耗时又长。光刻胶厂商要不断给客户送样,并听取问题反馈,然后改进相关技术,这样的过程会反复进行,多的会超过50次,完成整个客户导入过程需要2-3年时间。

光刻胶厂商购买原材料后通过调配进行光刻验证,得到大致实验结果后再进行微调,不断重复实验过程以达到客户要求的性能数据,并适配客户的产线。因此,光刻胶企业与客户之间的粘性很高,客户不愿意花费时间导入其它供应商。为了加速验证过程并拥有自我验证能力,部分光刻胶企业选择自购光刻机。光刻机购置成本极高,且开机成本几乎与购置成本相同,由于光刻机无法对光刻胶企业带来任何利润,由此带来的资金成本投入是极高的。

国际大厂把持市场

由于光刻胶产品的特性,下游的采购商基本为大型企业,光刻胶行业市场集中度较高。目前,全球半导体光刻胶市场基本被日本和美国企业垄断。在g/i线光刻胶领域,日本和美国企业市占率合计超过85%。

全球主要有5家光刻胶生产企业:日本合成橡胶(JSR)、东京应化(TOK)、住友化学、信越化学、美国罗门哈斯等。其中,日本厂商技术和生产规模占绝对优势。

中国厂商表现

中国本土光刻胶整体技术水平与国际先进水平存在较大差距,自给率不足10%,且主要集中在技术含量较低的PCB光刻胶领域,半导体光刻胶和LCD光刻胶自给率较低。

国际大厂垄断了中国半导体市场绝大多数份额。尤其是以JSR、信越、东京应化等为代表的日本企业占据高端光刻胶大部分市场份额。

目前,中国g线、I线光刻胶的自给率约为20%,KrF光刻胶的自给率不足5%,12英寸硅片用的ArF光刻胶尚无国内企业可以大规模生产。

从技术和产品线角度看,中国大陆企业在半导体光刻胶领域与世界先进水平仍有2-3代的差距。目前,主要有晶瑞股份、北京科华微、上海新阳、南大光电等本土厂商布局半导体光刻胶,江化微等进军半导体光刻胶配套材料。目前,晶瑞股份(旗下苏州瑞红)、北京科华微等起步较早的企业有稳定的g/i线光刻胶,南大光电已安装并调试第一条ArF光刻胶生产线,其它企业大多处于规划、研发,以及产业化过程中。

过去这些年,在中国政府和企业的共同努力下,本土半导体光刻胶企业不断发力,也取得了不少成绩。

例如,晶瑞股份子公司瑞红化学是国内半导体光刻胶龙头,主要产品包括g线、i线光刻胶、LCD触摸屏用光刻胶等。其产品包含紫外负型光刻胶和宽谱正胶及部分g线,i线正胶等高端产品。瑞红拥有达到国际先进水平的光刻胶生产线,实行符合现代微电子化学品要求的净化管理,配备了一流的光刻胶检测评价装置,并承担了国家重大科技项目02专项“i线光刻胶产品开发及产业化”项目,在国内率先实现了IC制造商大量使用的核心光刻胶,即i线光刻胶的量产,产品采用步进重复投影曝光技术,可实现高分辨率。

上海新阳则主攻KrF和干法ArF光刻胶,已经进入产能建设阶段。根据2020年11月3日定增预案,该公司拟定增募资不超过14.50亿元,其中8.15亿元拟投资于集成电路制造用高端光刻胶研发、产业化项目,主要目标为实现ArF干法工艺使用的光刻胶和面向3D NAND台阶刻蚀的KrF厚膜光刻胶的产业化,力争于2023年前实现上述产品的产业化,填补国内空白。2021年6月,上海新阳宣布,该公司自主研发的KrF(248nm)厚膜光刻胶产品通过了客户认证,并成功取得订单。

2020年底,南大光电自主研发的ArF光刻胶产品成功通过客户认证。认证评估报告显示,本次认证选择客户50nm闪存产品中的控制栅进行验证,南大光电的ArF 光刻胶产品测试各项性能满足工艺规格要求,良率结果达标。该产品通过认证,成为通过产品验证的第一家国产ArF光刻胶企业。能否将ArF光刻胶各组成部分的功能有效地结合在一起,是调制光刻胶配方的最大挑战和难点,国际上只有少数几家公司可以做到产品级ArF光刻胶配方的调制。

北京科华微的半导体光刻胶产品覆盖KrF(248nm)、g/i线。其中,g线、i线光刻胶已实现量产供货,KrF光刻胶已经通过客户认证,并实现批量供货。

结语

目前,主攻逻辑IC、存储器的厂商都在引入EUV技术。逻辑IC方面,随着先进制程技术的发展,EUV被规模化应用,EUV光刻胶的市场规模快速增长。存储器方面,相关厂商已经开始将EUV技术引入DRAM生产。

而g线、i线、KrF、ArF等相对成熟制程使用的光刻胶也有望保持增长。KrF光刻胶在3D NAND存储器用量和堆叠层数不断增加的过程中保持增长。ArF光刻胶也随着多重曝光技术的使用而增长。

在EUV光刻胶等材料的推动下,光刻材料市场有望在未来3-4年随着细线宽(孔间四条线或平均线宽在5~6mil以下称为细线)器件制造实现5倍的增长。未来的光刻胶市场更加值得期待。

自 半导体产业纵横

更多阅读: