01、奶业贸易概况

乳品贸易概况

1.1.1 1-9月进口干乳品-17.5%至177万吨,液态奶-21.1%至77万吨

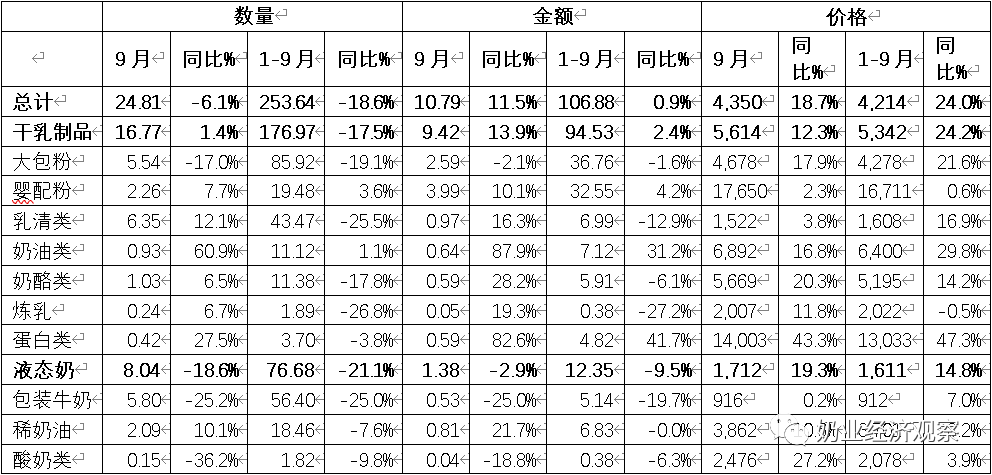

2022年前三季度我国共计进口各类乳制品253.64万吨,同比减少18.6%,进口额106.88亿美元,同比增长0.9%,折合生鲜乳1492万吨,同比-17.7%(干制品按1:8,液态乳品按1:1折算,下同)。

其中,进口干乳制品176.97万吨,同比减少17.5%,进口额94.53亿美元,同比增长2.4%,进口液态奶76.68万吨,同比减少21.1%,进口额12.35亿美元,同比下降9.5%。

从主要品类来看,除婴配粉和奶油产品进口量略增外,其余全部品类进口量均下降。

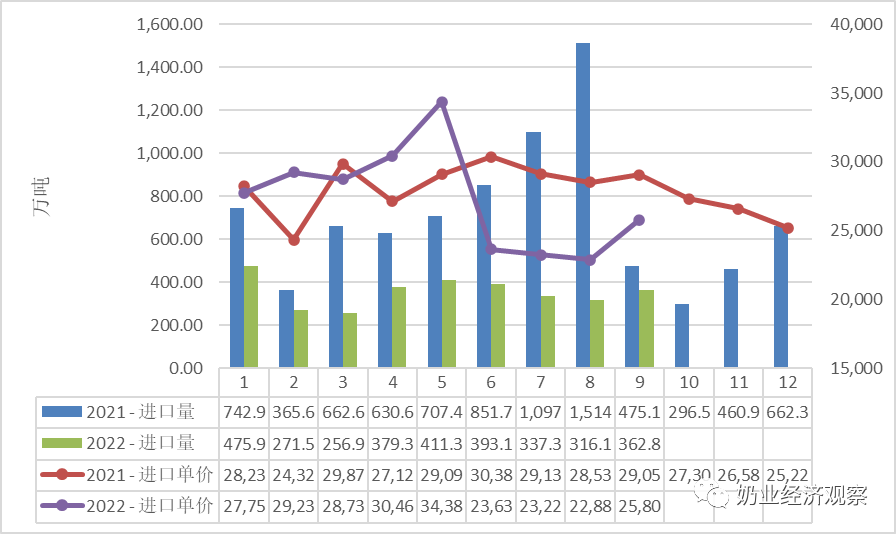

大包粉 进口85.92万吨,同比-19.1%,进口额36.76亿元,同比-1.6%,均价4278美元/吨,同比+21.6%。主要来自新西兰占73.1%、欧盟占8.4%、澳大利亚占8.4%、美国占3.4%。

婴配粉 进口19.48万吨,同比+3.6%,进口额32.55亿元,同比+4.2%,均价16711美元/吨,同比+0.6%。主要来自欧盟占72.4%、新西兰占21.1%、澳大利亚占2.9%。

奶酪类 进口11.38万吨,同比-17.8%,进口额5.91亿元,同比-6.1%,均价5195美元/吨,同比+14.2%。主要来自新西兰占57.3%、欧盟占20.3%、澳大利亚占15.5%、美国占3.2%。

奶油类 进口11.12万吨,同比+1.1%,进口额7.12亿元,同比+31.2%,均价6400美元/吨,同比+29.8%。主要来自新西兰占86.8%、欧盟占9.7%。

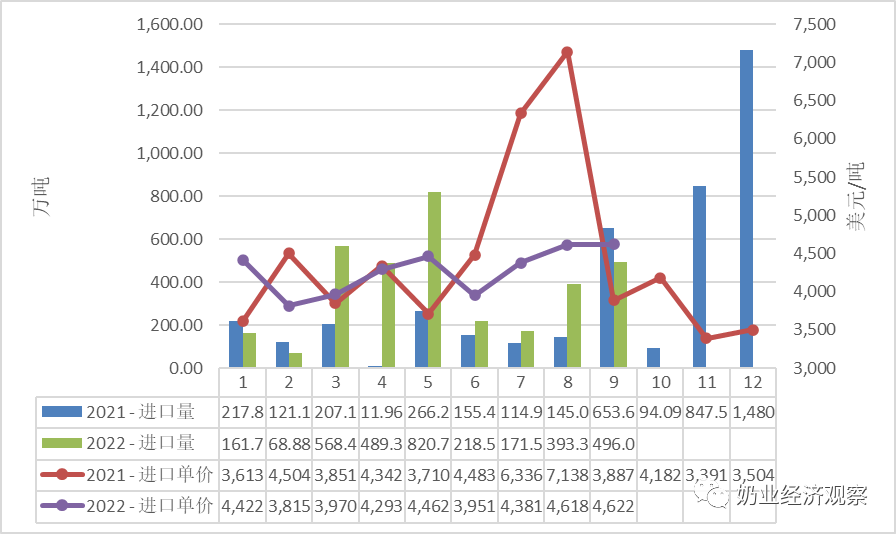

乳清类 进口43.47万吨,同比-25.5%,进口额6.99亿元,同比-12.9%,均价1608美元/吨,同比+16.9%。主要来自美国占52.6%、欧盟占33.9%、白俄罗斯占5.6%。

炼 乳 进口1.89万吨,同比-26.8%,进口额0.38亿元,同比-27.2%,均价2022美元/吨,同比-0.5%。主要来自欧盟占54.8%、澳大利亚占41.4%。

蛋白类 进口3.7万吨,同比-3.8%,进口额4.82亿元,同比+41.7%,均价13033美元/吨,同比+47.3%。主要来自欧盟占39.8%、新西兰占34%、美国占20.2%。

包装牛奶 进口56.4万吨,同比-25%,进口额5.14亿元,同比-19.7%,均价912美元/吨,同比+7%。主要来自欧盟占57.9%、新西兰占25.2%、澳大利亚占15.8%。

酸奶类 进口1.82万吨,同比-9.8%,进口额0.38亿元,同比-6.3%,均价2078美元/吨,同比+3.9%。主要来自欧盟占93%、新西兰占4.4%。

稀奶油 进口18.46万吨,同比-7.6%,进口额6.83亿元,同比-0%,均价3701美元/吨,同比+8.2%。主要来自新西兰占48.4%、欧盟占41.8%、英国占6.7%。

2022年9月我国共计进口各类乳制品24.81万吨,同比减少6.1%,进口额10.79亿美元,同比增长11.5%,折合生鲜乳142万吨,同比持平(干制品按1:8,液态奶按1:1折算)。

其中,进口干乳制品16.77万吨,同比增加1.4%,进口额9.42亿美元,同比增长13.9%,进口液态奶8.04万吨,同比减少18.6%,进口额1.38亿美元,同比下降2.9%。

Table 1‑1中国乳制品进口情况2022.1-9

单位:万吨、亿美元、美元/吨、%

1.1.2 1-9月我国出口各类乳品3.31万吨,同比-0.7%

中国乳制品出口量很小,多年来,主要出口产品一直是以向广东供应香港的鲜奶为主,近年来出口逐年下降,大包粉、婴幼儿配方粉成为最主要出口产品,主要目的地同样是我国香港地区。

2022年1-9月我国共计出口各类乳制品33146.04吨,同比减少0.7%,出口额1.47亿美元,同比下降40.9%。

其中,出口干乳制品10927.92吨,同比减少11.5%,出口额1.2亿美元,同比下降46.4%,主要三大类产品,包括:大包粉3388.73吨,占31%,婴配粉3204.77吨,占29.3%,炼乳1876.16吨,占17.2%。

出口液态奶22218.12吨,同比减少0.7%,出口额0.27亿美元,同比增长8.4%,主要产品有:包装牛奶17376.48吨,占78.2%,酸奶类4841.64吨,占21.8%。

牧草及饲料原料

1.2.1 进口干草:1-9月135.94万吨,同比增2.6%

据海关统计,1-9月,我国进口干草135.94万吨,同比增2.6%,进口额6.61亿美元,同比增36.6%,平均到岸价486.31美元/吨,同比涨33.1%。

苜蓿干草:据海关统计,1-9月,我国进口苜蓿干草累计124.05万吨,同比增6.6%,进口金额61072.79万美元,同比增41.9%,平均到岸价492.31美元/吨,同比涨33.1%。

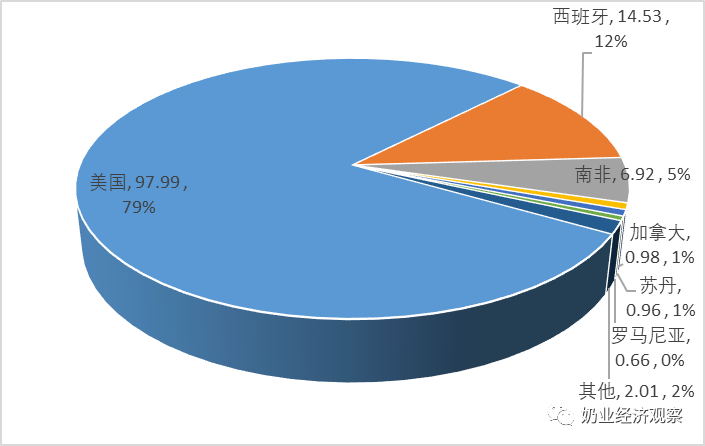

其中,主要来自美国97.99万吨,占比79.0%,同比增长0.1%;进口金额50529.16万美元,同比增长36%,进口价格515.64美元/吨,同比增长35.8%;西班牙14.53万吨,占比11.7%,同比增长33%;进口金额5709.77万美元,同比增长72.9%,进口价格392.99美元/吨,同比增长30%;南非6.92万吨,占比5.6%,同比增长199.2%;进口金额2819.49万美元,同比增长260.8%,进口价格407.23美元/吨,同比增长20.6%

加拿大、苏丹、罗马尼亚、意大利、哈萨克斯坦、阿根廷和保加利亚等有少量进口。

燕麦干草:据海关统计, 1-9月,我国进口燕麦干草累计11.88万吨,同比减26.0%,进口金额5033.97万美元,同比减5.8%,平均到岸价423.64美元/吨,同比涨27.3%。

燕麦草进口全部来自于澳大利亚。

02、乳品原料贸易

乳品进口

2.1.1 干乳制品2022年1-9月进口176.97万吨 同比减少17.5%

2022年1-9月进口干乳制品176.97万吨,同比减少17.5%,进口额94.53亿美元,同比增长2.4%,主要的三大类产品包括,大包粉85.92万吨,占48.6%,婴配粉19.48万吨,占11%,乳清类43.47万吨,占24.6%。

9月进口干乳制品16.77万吨,同比增加1.4%,进口额9.42亿美元,同比增长13.9%,主要的三大类产品包括,大包粉5.54万吨,占33%,婴配粉2.26万吨,占13.5%,乳清类6.35万吨,占37.9%。

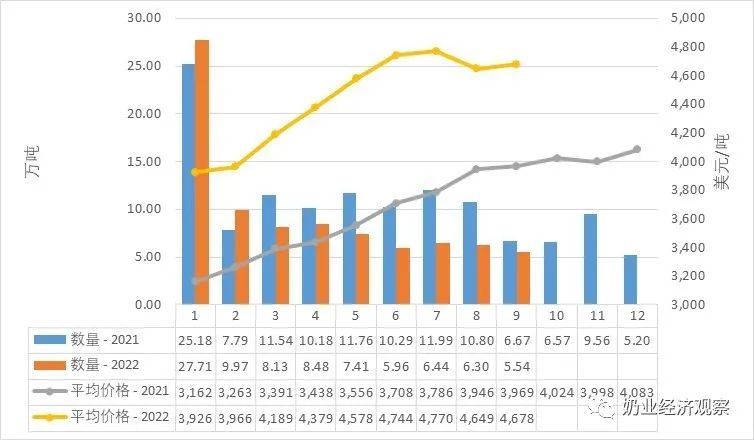

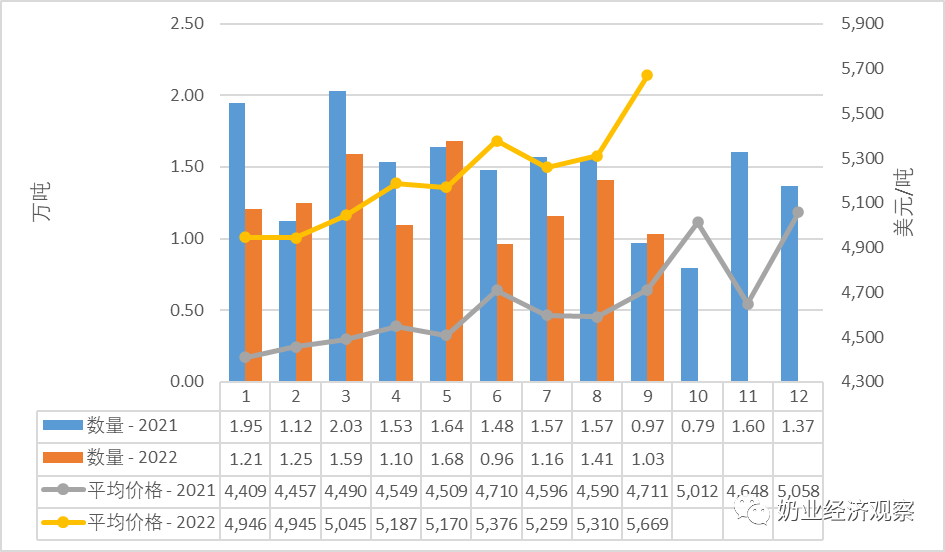

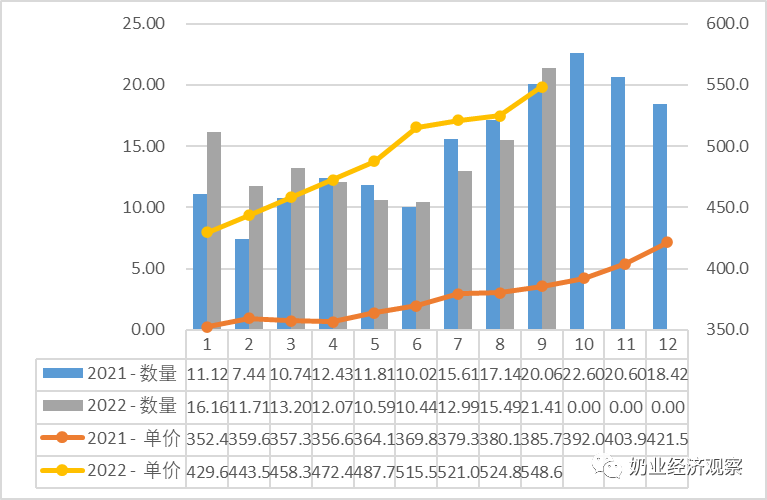

2.1.2 大包粉1-9月进口-19.1%至85.92万吨,价格同比+21.6%

据中国海关统计,2022年1-9月中国共进口大包粉85.92万吨,同比减少19.1%;进口额36.76亿美元,同比减少1.6%,平均价格为4278美元/吨,同比上涨21.6%。

其中,从新西兰进口62.83万吨,占73.1%,同比减少18.1%;欧盟进口7.21万吨,占8.4%,同比减少37%;澳大利亚进口7.19万吨,占8.4%,同比增加5.2%。

2022年9月中国共进口大包粉5.54万吨,同比减少17%,进口额2.59亿美元,同比减少2.1%,平均价格为4678美元/吨,同比上涨17.9%。

其中,从新西兰进口2.72万吨,占49.2%,同比增加0.2%;欧盟进口0.95万吨,占17.2%,同比减少45.3% ;澳大利亚进口0.7万吨,占12.6%,同比增加38% ;美国进口0.5万吨,占9%,同比减少20.6% ;乌拉圭进口0.31万吨,占5.5%,同比减少35.8%。

Table 2‑1中国大包粉进口量变化2018-2022

单位:万吨、亿美元、美元/吨

Table 2‑2中国大包粉进口来源地2022.1-9

单位:万吨、%

注:以2022年当年累计数排序,占比均为占全国进口总量的比重。

Figure 2‑1中国大包粉月度进口2021-2022

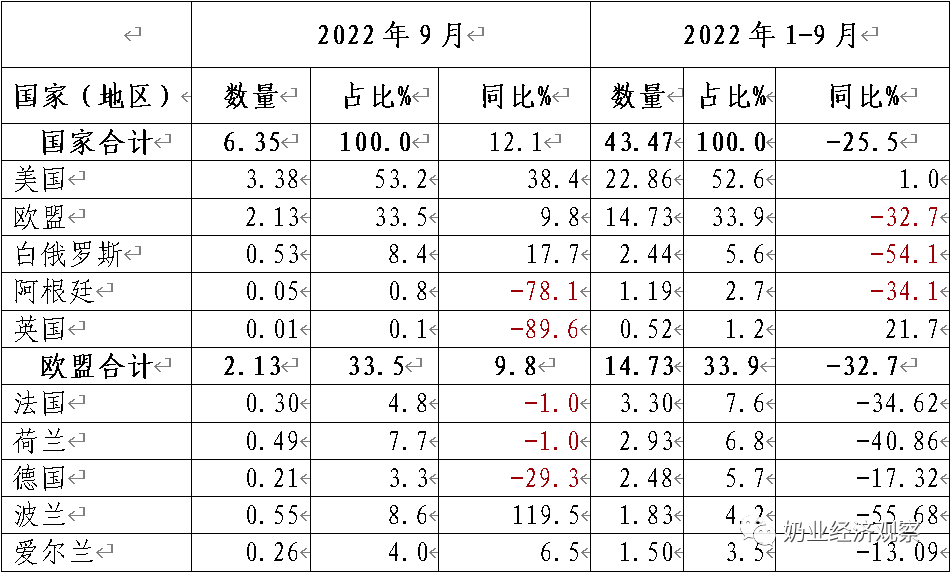

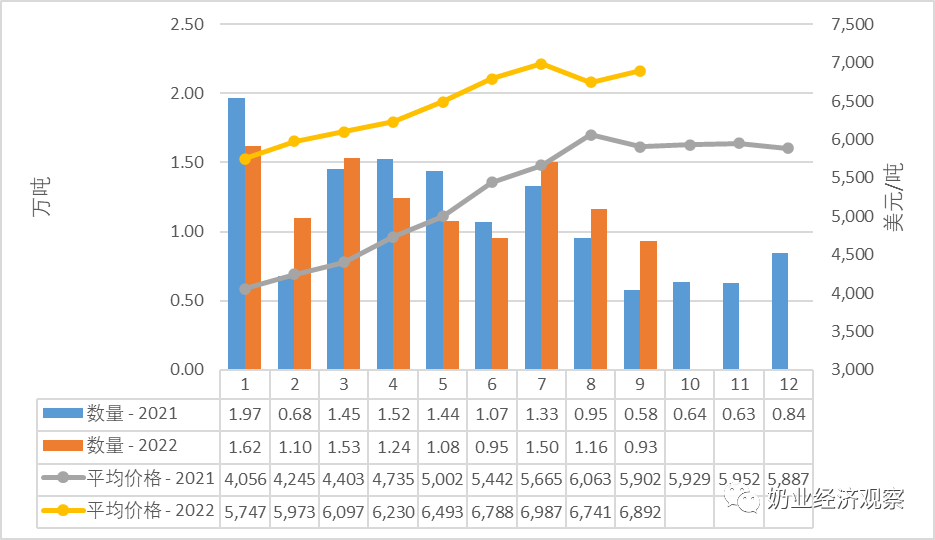

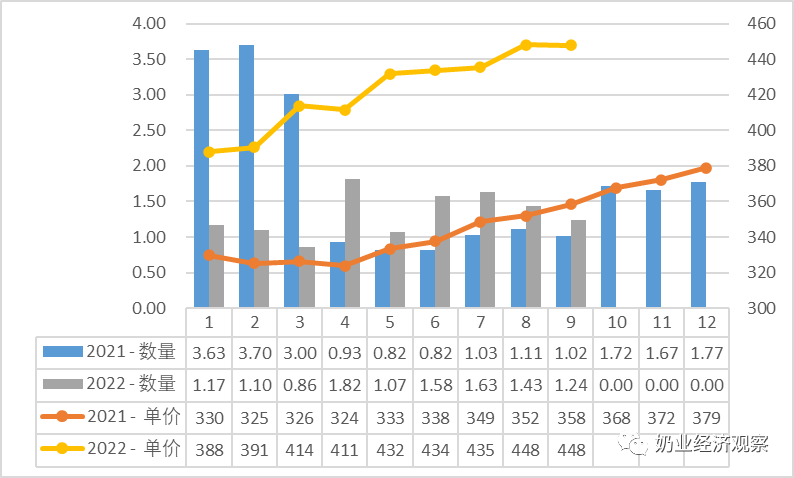

2.1.3 乳清类1-9月进口-25.5%至43.47万吨,价格同比+16.9%

据中国海关统计,2022年1-9月中国共进口乳清类43.47万吨,同比减少25.5%;进口额6.99亿美元,同比减少12.9%,平均价格为1608美元/吨,同比上涨16.9%。

其中,从美国进口22.86万吨,占52.6%,同比增加1%;欧盟进口14.73万吨,占33.9%,同比减少32.7%;白俄罗斯进口2.44万吨,占5.6%,同比减少54.1%。

2022年9月中国共进口乳清类6.35万吨,同比增加12.1%,进口额0.97亿美元,同比增加16.3%,平均价格为1522美元/吨,同比上涨3.8%。

其中,从美国进口3.38万吨,占53.2%,同比增加38.4%;欧盟进口2.13万吨,占33.5%,同比增加9.8% ;白俄罗斯进口0.53万吨,占8.4%,同比增加17.7%。

Table 2‑3中国乳清进口情况2022.1-9

单位:万吨、%

Figure 2‑2中国乳清月度进口2021-2022

2.1.4 奶酪类1-9月进口-17.8%至11.38万吨,价格同比+14.2%

据中国海关统计,2022年1-9月中国共进口奶酪类11.38万吨,同比减少17.8%;进口额5.91亿美元,同比减少6.1%,平均价格为5195美元/吨,同比上涨14.2%。

其中,从新西兰进口6.53万吨,占57.3%,同比减少15.6%;欧盟进口2.31万吨,占20.3%,同比减少24.7%;澳大利亚进口1.76万吨,占15.5%,同比减少12.8%。

9月中国共进口奶酪类1.03万吨,同比增加6.5%,进口额0.59亿美元,同比增加28.2%,平均价格为5669美元/吨,同比上涨20.3%。

其中,从新西兰进口0.61万吨,占58.7%,同比增加107.8%;欧盟进口0.21万吨,占20.5%,同比减少41.9% ;澳大利亚进口0.14万吨,占13.5%,同比减少27.4%。

Figure 2‑3中国奶酪月度进口2021-2022

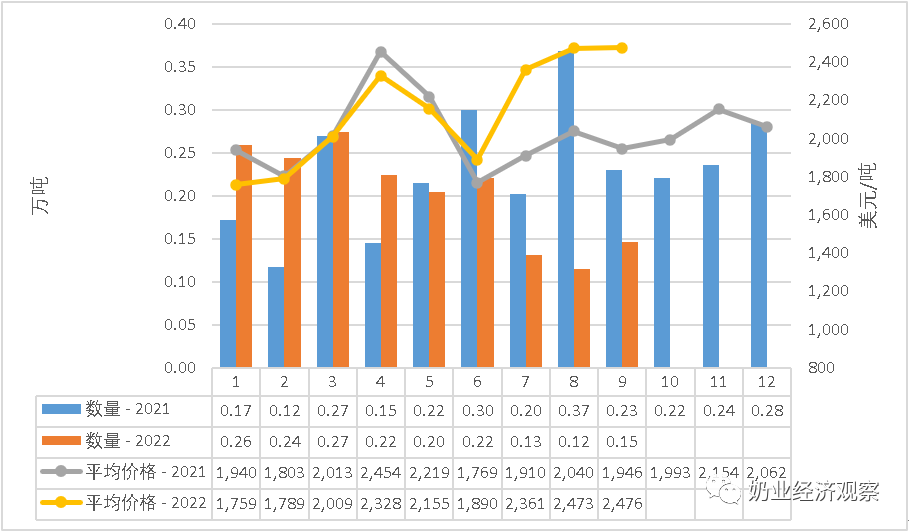

2.1.5 奶油类1-9月进口+1.1%至11.12万吨,价格同比+29.8%

据中国海关统计,2022年1-9月中国共进口奶油类11.12万吨,同比增加1.1%;进口额7.12亿美元,同比增加31.2%,平均价格为6400美元/吨,同比上涨29.8%。

其中,从新西兰进口9.65万吨,占86.8%,同比增加9.4%;欧盟进口1.07万吨,占9.7%,同比减少23.8%。

9月中国共进口奶油类0.93万吨,同比增加60.9%,进口额0.64亿美元,同比增加87.9%,平均价格为6892美元/吨,同比上涨16.8%。

其中,从新西兰进口0.76万吨,占81.6%,同比增加80.3%;欧盟进口0.1万吨,占10.5%,同比增加7.9%。

Figure 2‑4中国奶油月度进口2021-2022

乳品出口

中国乳制品出口量很小,多年来,主要出口产品一直是以向广东供应香港的鲜奶为主,近年来出口逐年下降,大包粉、婴幼儿配方粉成为最主要出口产品,主要目的地同样是我国香港地区。

2022年1-9月我国共计出口各类乳制品33146.04吨,同比减少0.7%,出口额1.47亿美元,同比下降40.9%。

2.2.1 干乳制品2022年1-9月出口10927.92吨 同比减少11.5%

2022年1-9月出口干乳制品10927.92吨,同比减少11.5%,出口额1.2亿美元,同比下降46.4%,主要的三大类产品包括,大包粉3388.73吨,占31%,婴配粉3204.77吨,占29.3%,炼乳1876.16吨,占17.2%。

出口目的地:

出口至我国香港5443.61万吨,占49.8%,同比减少36.7%;出口至蒙古国1111.31万吨,占10.2%,同比增加29037.6%;出口至菲律宾894.58万吨,占8.2%,同比增加25.7%。

其中婴幼儿配方奶粉:

据中国海关统计,2022年1-9月中国共出口婴配粉3204.77吨,同比减少54.5%;出口额0.88亿美元,同比减少56.5%,平均价格为27446美元/吨,同比上涨4.3%。

其中,从出口至我国香港2316.22万吨,占72.3%,同比减少62.8%;出口至我国澳门227.08万吨,占7.1%,同比减少52.1%。

Figure2‑5中国婴幼儿配方奶粉月度出口

2021-2022

其中大包粉:

据中国海关统计,2022年1-9月中国共出口大包粉3388.73吨,同比增加79%;出口额0.15亿美元,同比增加80.2%,平均价格为4344美元/吨,同比上涨0.7%。

其中,出口至我国香港1549.64吨,占45.7%,同比增加55.5%;出口至蒙古国1110.13吨,占32.8%;出口至泰国214.95吨,占6.3%,同比增加19.1%。

Figure2‑6中国大包粉月度出口2021-2022

2.2.2 液态奶1-9月出口+5.6%至2.22万吨,价格同比+2.7%

据中国海关统计,2022年1-9月中国共出口液态奶2.22万吨,同比增加5.6%;出口额0.27亿美元,同比增加8.4%,平均价格为1221美元/吨,同比上涨2.7%。

其中,出口至我国香港19482.64吨,占87.7%,同比增加1.7%。

出口液态奶中,包装牛奶占89%,几乎全部出口至我国香港。

据中国海关统计,2022年1-9月中国共出口包装牛奶17376.48万吨,同比增加0.7%;出口额0.17亿美元,同比增加5.5%,平均价格为982美元/吨,同比上涨4.8%。

其中,出口至我国香港16641.08吨,占95.8%,同比减少1.3%。

Figure 2‑7中国包装牛奶月度出口2021-2022

03、消费乳品贸易

消费乳品进口

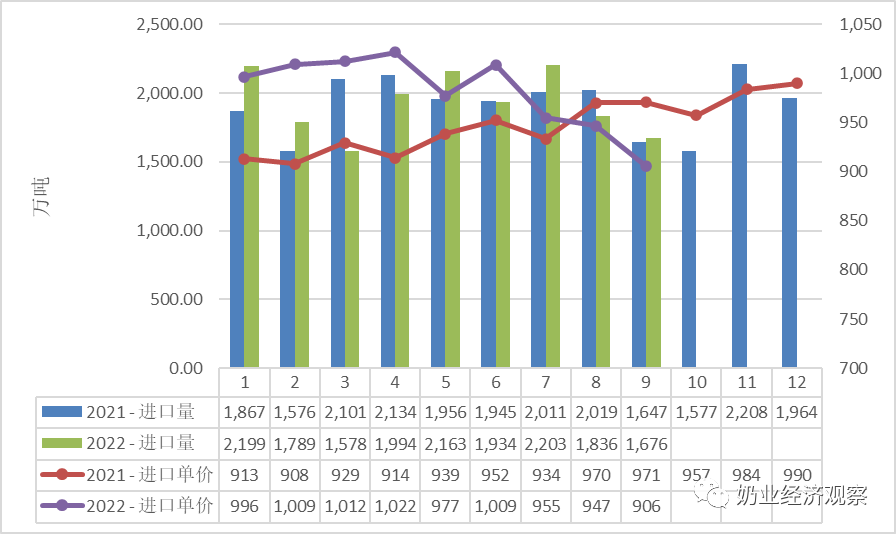

3.1.1 婴配粉1-9月进口+3.6%至19.48万吨,价格同比+0.6%

据中国海关统计,2022年1-9月中国共进口婴配粉19.48万吨,同比增加3.6%;进口额32.55亿美元,同比增加4.2%,平均价格为16711美元/吨,同比上涨0.6%。

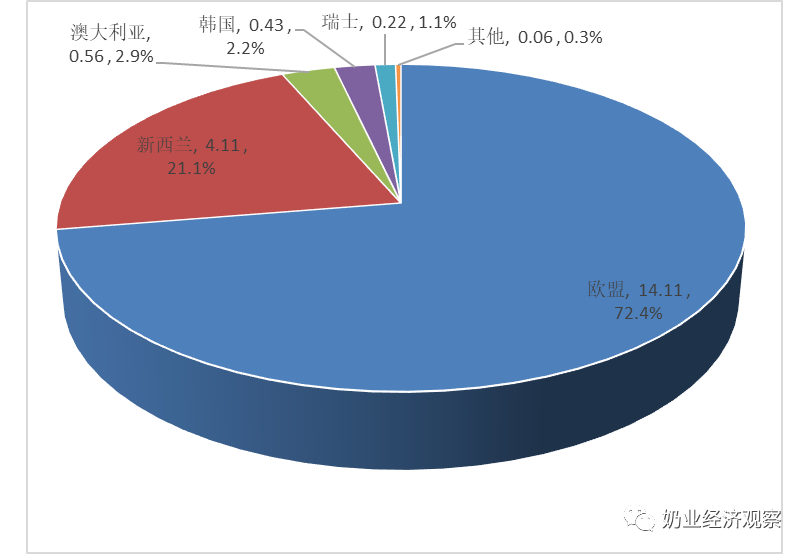

其中,从欧盟进口14.11万吨,占72.4%,同比增加9.8%;新西兰进口4.11万吨,占21.1%,同比减少7.3%。

9月中国共进口婴配粉2.26万吨,同比增加7.7%,进口额3.99亿美元,同比增加10.1%,平均价格为17650美元/吨,同比上涨2.3%。

其中,从欧盟进口1.56万吨,占68.9%,同比增加19.6%;新西兰进口0.57万吨,占25.4%,同比减少10.3%。

Figure3‑1中国婴幼儿配方奶粉月度进口量及价格2021-2022

Figure3‑2中国婴幼儿配方奶粉进口来源国及比重2022.1-9

单位:万吨

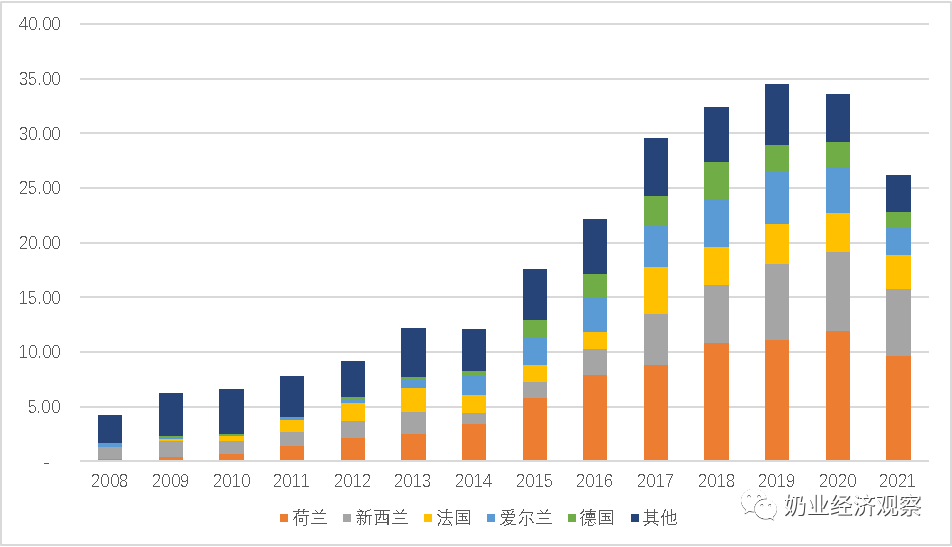

Figure 3‑3中国婴幼儿配方奶粉进口量变化2008-2021

单位:万吨

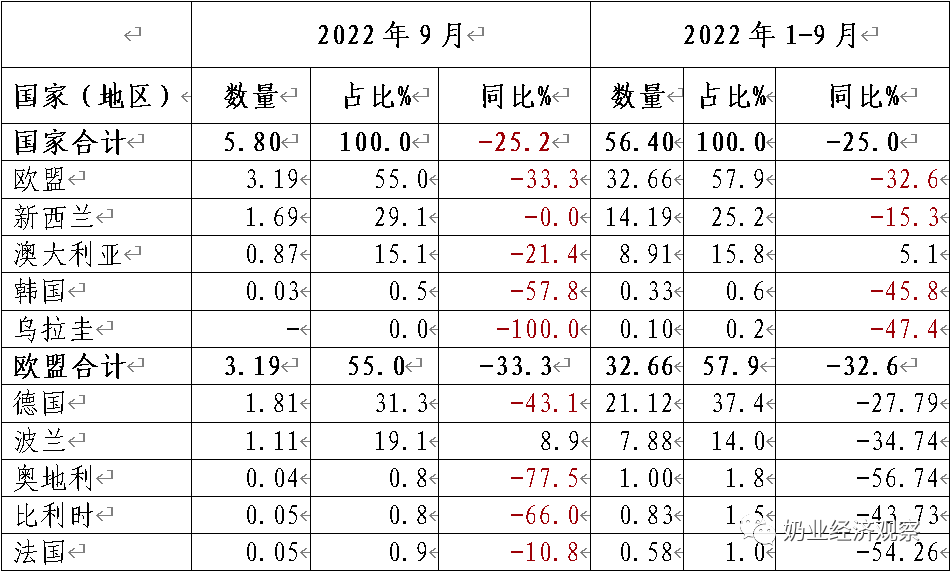

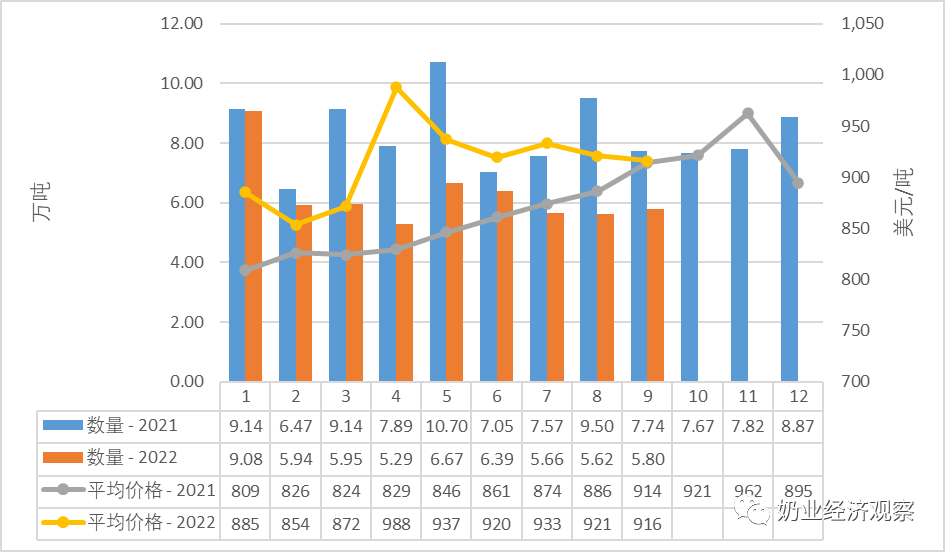

3.1.2 包装牛奶1-9月进口-25%至56.4万吨,价格同比+7%

据中国海关统计,2022年1-9月中国共进口包装牛奶56.4万吨,同比减少25%;进口额5.14亿美元,同比减少19.7%,平均价格为912美元/吨,同比上涨7%。

其中,从欧盟进口32.66万吨,占57.9%,同比减少32.6%;新西兰进口14.19万吨,占25.2%,同比减少15.3%;澳大利亚进口8.91万吨,占15.8%,同比增加5.1%。

9月中国共进口包装牛奶5.8万吨,同比减少25.2%,进口额0.53亿美元,同比减少25%,平均价格为916美元/吨,同比上涨0.2%。

其中,从欧盟进口3.19万吨,占55%,同比减少33.3%;新西兰进口1.69万吨,占29.1%,同比持平;澳大利亚进口0.87万吨,占15.1%,同比减少21.4%。

Table 3‑1中国进口包装牛奶2022.1-9

单位:万吨

Figure 3‑4包装牛奶月度进口量2021-2022

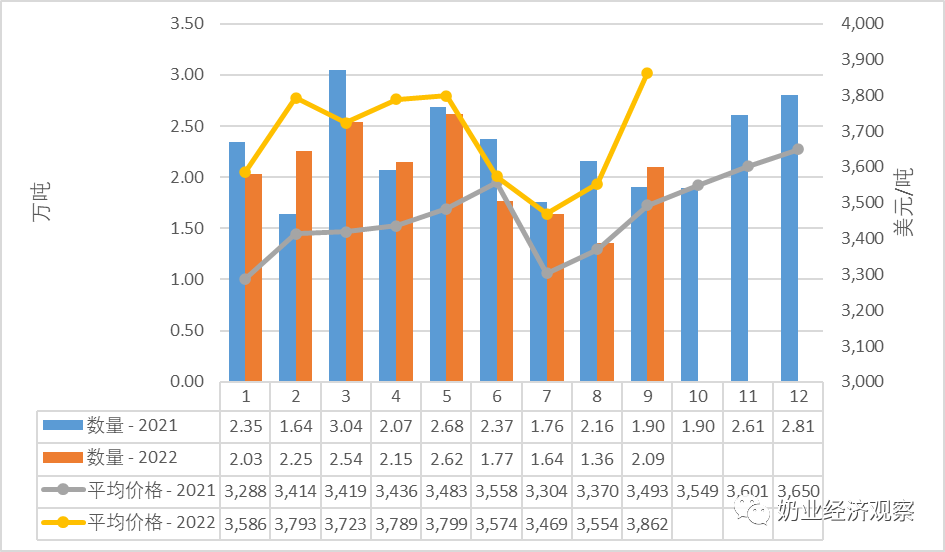

3.1.3 稀奶油1-9月进口-7.6%至18.46万吨,价格同比+8.2%

据中国海关统计,2022年1-9月中国共进口稀奶油18.46万吨,同比减少7.6%;进口额6.83亿美元,同比持平,平均价格为3701美元/吨,同比上涨8.2%。

其中,从新西兰进口8.94万吨,占48.4%,同比减少4.3%;欧盟进口7.72万吨,占41.8%,同比减少16.5%;英国进口1.23万吨,占6.7%,同比增加28.7%。

9月中国共进口稀奶油2.09万吨,同比增加10.1%,进口额0.81亿美元,同比增加21.7%,平均价格为3862美元/吨,同比上涨10.6%。

其中,从新西兰进口1.02万吨,占48.6%,同比增加15.5%;欧盟进口0.89万吨,占42.3%,同比增加0.6% ;英国进口0.13万吨,占6.2%,同比增加20.7%。

Figure 3‑5稀奶油月度进口量2021-2022

3.1.4 酸奶类1-9月进口-9.8%至1.82万吨,价格同比+3.9%

据中国海关统计,2022年1-9月中国共进口酸奶类1.82万吨,同比减少9.8%;进口额0.38亿美元,同比减少6.3%,平均价格为2078美元/吨,同比上涨3.9%。

其中,从欧盟进口1.69万吨,占93%,同比减少5.3%。

9月中国共进口酸奶类0.15万吨,同比减少36.2%,进口额0.04亿美元,同比减少18.8%,平均价格为2476美元/吨,同比上涨27.2%。

其中,从欧盟进口0.13万吨,占89.3%,同比减少38.6%;新西兰进口0.01万吨,占7.3%,同比增加81.1%。

04、遗传物质贸易

种牛进口

4.1.1 活牛进口1-9月进口-12.5%至24.63万头

据中国海关统计,2022年1-9月中国共进口活牛24.63万头,同比减少12.5%,其中,从澳大利亚进口10.23万头,占41.6%;新西兰进口8.18万头,占33.2%;乌拉圭进口4.56万头,占18.5%;智利进口1.65万头,占6.7%。

其中,海关归类的进口种牛为7.8万头,同比增加43.1%。其中,从澳大利亚进口3.38万头;新西兰进口1.92万头;乌拉圭进口1.34万头;智利进口1.16万头。

9月中国共进口活牛2.48万头,同比增加0.9%,其中,从澳大利亚进口1.36万头,占54.9%;新西兰进口1.12万头,占45.1%。

其中,海关归类的进口种牛为1.24万头,同比增加123.8%,其中,从澳大利亚进口0.44万头;新西兰进口0.8万头。

Figure 4‑1中国活牛(月度)进口2021-2022

单位:头

牛冻精进口

4.2.1 牛冻精1-9月进口850万剂 进口额 0.7亿美元

据海关统计,中国2022年1-9月共进口牛冻精850万剂,主要来自美国691万剂,欧盟国家125万剂、其他国家(英国、阿根廷和挪威)共34万剂。

2022年1-9月,我国冻精进口货值大幅增长。2022年1-8月我国进口冻精货值0.70亿美元,同比上涨19.6%,其中美国占91%;其他国家占9%。

05、牧草及饲料原料

干草进口

据海关统计,1-9月,我国进口干草累计135.94万吨,同比增2.6%,进口金额6.61亿美元,同比增36.6%,平均到岸价486.31美元/吨,同比涨33.1%。

5.1.1 进口苜蓿:1-9月124.05万吨,同比增6.6%

据海关统计,1-9月,我国进口苜蓿干草累计124.05万吨,同比增6.6%,进口金额61072.79万美元,同比增41.9%,平均到岸价492.31美元/吨,同比涨33.1%。

其中,主要来自美国97.99万吨,占比79.0%,同比增长0.1%;进口金额50529.16万美元,同比增长36%,进口价格515.64美元/吨,同比增长35.8%;西班牙14.53万吨,占比11.7%,同比增长33%;进口金额5709.77万美元,同比增长72.9%,进口价格392.99美元/吨,同比增长30%;南非6.92万吨,占比5.6%,同比增长199.2%;进口金额2819.49万美元,同比增长260.8%,进口价格407.23美元/吨,同比增长20.6%。

加拿大、苏丹、罗马尼亚、意大利、哈萨克斯坦、阿根廷和保加利亚等有少量进口。其中,从加拿大进口0.98万吨、从苏丹进口0.96万吨。

Figure 5‑1 2022年进口苜蓿来源国分布(1-9)

9月,进口苜蓿干草21.41万吨,同比增6.7%,金额11743.35万美元,同比增51.8%;平均到岸价548.6美元/吨,环比涨4.5%,同比涨42.2%。

其中,主要来自美国16.12万吨,占比75.3%,同比增长6.1%;进口金额9373.05万美元,同比增长52.5%,进口价格581.44美元/吨,同比增长43.8%;西班牙3.76万吨,占比17.5%,同比增长17.3%;进口金额1697.14万美元,同比增长70.7%,进口价格451.81美元/吨,同比增长45.5%。

苏丹、哈萨克斯坦、意大利、罗马尼亚、南非、加拿大和阿根廷有少量进口。其中苏丹0.43万吨,哈萨克斯坦0.34万吨,意大利0.21万吨。

Figure 5‑2 中国苜蓿草进口情况2021-2022

单位:万吨、美元/吨

5.1.2 进口燕麦草:1-9月11.88万吨,同比减26.0%

据海关统计, 1-9月,我国进口燕麦干草累计11.88万吨,同比减26.0%,进口金额5033.97万美元,同比减5.8%,平均到岸价423.64美元/吨,同比涨27.3%。

其中,9月,进口燕麦干草1.24万吨,同比增21.7%,金额553.23万美元,同比增52.0%;平均到岸价447.8美元/吨,环比跌0.1%,同比涨24.9%。

燕麦草进口全部来自于澳大利亚。

Figure 5‑3 中国燕麦干草进口情况2021-2022

单位:美元/吨

数据来源:中国海关

来自:

更多阅读: