根据TrendForce集邦咨询表示,受到传统淡季的加乘效应,使得2022年第一季智能手机生产表现更显疲弱,全球产量仅达3.1亿支,季减12.8%。对比去年同期,品牌因华为(Huawei)市占退让所采取的积极布局策略大相迳庭,产量年衰退幅度也高达10.1%。展望第二季,面对俄乌冲突加剧的高通胀以及疫情的直接冲击,持续削弱消费动能。据TrendForce集邦咨询目前观察,预估第二季全球智能手机生产量约3.09亿支,与第一季约略持平,但不排除该季后续仍有下调可能。

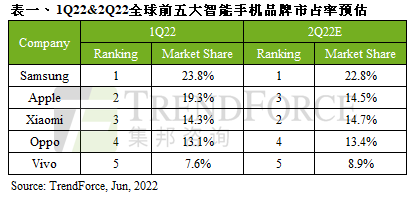

第一季全球前五大品牌拥78%市占,三星重回第一

受惠于4G低端处理器芯片供应纾解,以及新机Galaxy S22推出,拉抬三星(Samsung)第一季生产量至7,380万支,排名全球第一。端看第二季发展,由于三星主要生产基地位于越南及印度,加上在中国市场市占率仅1%,不受中国供应链与市场需求变化影响。然而,俄乌冲突所带来的影响将在第二季发酵,由于三星原是俄罗斯市占第一的品牌,在今年三月全面暂停对俄出货,再加上全球正面临高通胀危机,都将抑制三星于第二季的生产表现,预期会较第一季衰退。

iPhone 13系列持续热销以及新机SE3助攻,苹果(Apple)第一季生产量达6,000万支,成就历年同期的最佳表现,年增长11.1%,主要是承接了来自华为(Huawei)高端机种的转单,同时也补足俄乌冲突下对俄罗斯暂停外销手机的损失。而疫情牵连代工厂的稼动表现以及供应链补给,所幸苹果第二季原就处于新旧机种交接时期,多为年度生产表现最低的一个季度,故影响程度相对有限。

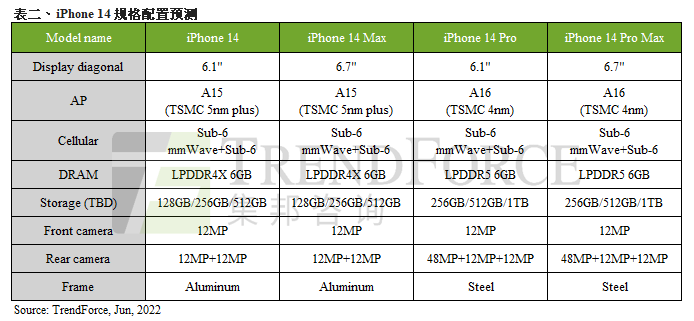

值得一提的是,苹果今年下半年推出的iPhone 14系列将同样推出四款新机,有别于以往,当中较受瞩目的是仅于Pro系列采用最新处理器,除了顾及终端价格策略外,也更能突显市场定位差异,在高通胀引起消费行为改变的趋势下,可望广纳更多客源。

自2021年下半年开始,中国智能手机市场开始出现疲弱的警讯,使小米(Xiaomi;含Redmi, POCO, Black Shark)、OPPO(含Realme, OnePlus)、Vivo(含iQoo)的季度生产规划更加谨慎,第一季依生产量高至低分别为4,450万支、4,050万支以及2,350万支。由于三家品牌于销售市场的定位和产品规划重叠性高,故无论是季初4G低端处理器芯片的交付不及,或是中国市场销售低迷等,都直接影响生产表现,其中OPPO及Vivo因在中国拥较多市占而导致季衰退幅度较明显。同时,Honor迅速崛起,加上以中国市场为主要销售据点的策略,也将威胁以中国内需市场为重的小米、OPPO、Vivo,TrendForce集邦咨询也观察到Honor市占正快速爬升,预估2022年在中国的市占有机会超越小米Xiaomi,逼近OPPO及Vivo。

5G手机成长稳健,2022全年市占将达50%

TrendForce集邦咨询表示,以2022全年表现来看,上半年主要受疫情以及俄乌冲突影响,下半年则是通胀危机,全年生产量约13.33亿支。但若疫情持续,加上通胀、能源短缺连带冲击,全球智能手机市场可能又将面临下修。尽管生产目标不断调整,但5G手机仍稳健成长,5G手机自2019年发布以来,受惠中国政府积极推动商转,2021年全球市占已达38%,随着中国5G手机市场愈趋饱和,后续5G手机的成长动能将转由中国以外的市场带动,伴随全球5G基站覆盖率稳定向上提升,预估2022年5G手机全球市占将达50%,约当6.61亿支,其中苹果蝉联冠军。

更多阅读: