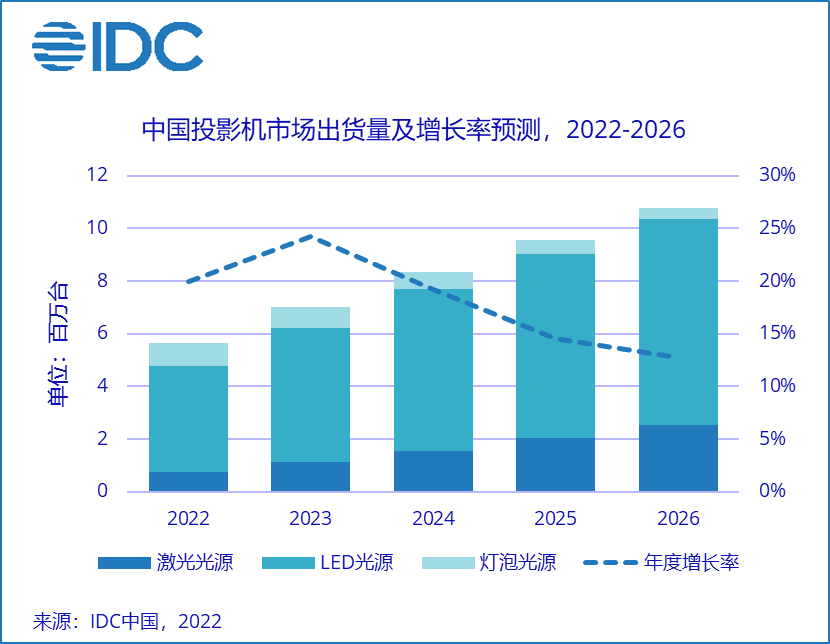

2021 年中国投影机市场总出货量 470 万台,同比增长 12.6%。销售额突破 214 亿元人民币,同比增长 15.5%。其中智能投影机市场(搭载有 OS 操作系统的投影机设备)出货量为 359 万台,同比增长 19.5%。消费市场拉动、智能属性创新、商用市场缓慢回升推动了市场目标达成。IDC 预计,2022 年中国投影机市场销量有望超过 560 万台,同比增长将近 20%。放眼未来,至 2026 年投影机市场复合增长率仍将超过 17%,未来可期。IDC 认为,从 2021 年度复苏的中国投影机市场正迈向新的征程。

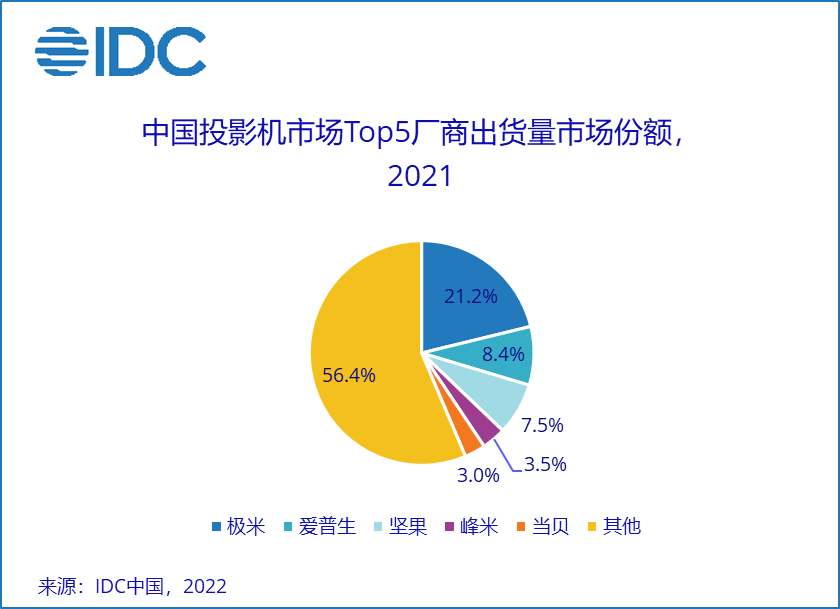

2021 年度整体投影机市场出货量前五大厂商为极米、Epson、坚果、峰米和当贝,合计市场份额超过 43%。极米加强供应链管控,备货充足,配合明星代言大型营销活动销量再创新高,明星机型 RS Pro2,H3S 在高端市场取得突破和成功,极大提升了品牌形象和价值。Epson 发布众多新品积极应对市场变革,特别是家用机产品销量同比增长达到 55%,其中 TW5000/7000/700 和 EF10/12 打造了爆款机型且供不应求。峰米子品牌小明在 1500 元人民币以下价格段市场,凭借 LED 光源单片 LCD 方案组合发力,极大推动了品牌销量提升,同时超短焦和长焦激光创新方案 R1 Nano 和 X1 取得进展。

消费市场:2021 年家用投影机出货量 348 万台,同比增长 16%。销售额超出 124 亿元人民币,同比增长 18.3%。其中智能家用投影机市场(搭载有 OS 操作系统的投影机设备)出货量为 335 万台,同比增长 18%。消费市场呈现如下特征:

- LED 光源产品销量市场份额 87%,激光光源占比 8%。

- 整体家用市场,极米、坚果、峰米、当贝和小米位列销量前五。极米销量突破 27%,超过跟随四强总和。

- LED 光源家用市场销量 302 万台,同比增长 15%。极米市场占有率超过 31%,同比增长 4 个百分点。RS Pro2,H3S 和 Z6X 覆盖全价格段打造了爆款。与此同时 RS Pro2 和 H3S 成功拉动了家用高端市场取得巨大成功,获得消费者认可。坚果、当贝、峰米和小米位于第二阵营。峰米在品质单片 LCD 子品牌小明销量暴涨,当贝凭借爆款 D3X 和 F3 赢得市场。

- 灯泡家用机市场销量超过 18 万台,同比大幅回升 26%,略低于 2019 年同期水平。Epson 市场销量份额 47% 和 BenQ,优派占据三甲。

- 家用激光产品市场同比销量增长 25%,将近 28 万台。海信、峰米、长虹、当贝和小米夺得前五。凭借明星爆款 EF-10/12,Epson 销量排名上升到第六业绩亮眼。同时峰米和当贝市场份额实现大幅度提升。

- 基于显示技术,光源和焦距组合的新探索。国产品牌在 LED 超短焦新组合销量突破 20K。激光长焦组合方案突破 48K,同比增长将近 200%,当贝、小米和 Epson 形成三强。

- 消费市场增速放缓,从高增长爆发期向成熟市场阶段演进。Z 世代人群成为主流消费者,对投影机产品的认知度和接受程度(女性消费者亦较高)有很大提升且演绎出诸多新场景和新玩法。如果剔除体验不佳的 “幻灯机” 杂牌干扰,主流品质 1080P 和 4K 产品 2021 年度出货量仅 223 万,对标真 4K 标配且向 8K 推进的智能电视超过 3500 万台的年度体量仍旧捉襟见肘。聚焦于客户体验为核心,除显示硬件本身的技术升级(高亮度,高画质,多种技术光源和焦距组合)外,以极米为首的厂商纷纷卓力研发 AI 智能加持,智能调焦,智能避障,智能画幕以及精准拾音等功能搭载率快速上升,简单易用画质好的投影机才更香。消费投影机市场相对于诸多成熟终端设备仍旧维持较高增长,实力厂家加快 IPO 融入资本步伐。同时三星、联想加入竞争和 Epson 领军打响消费市场反击战也映拖出市场的热度。综上总结了推动消费市场的积极因素。

- 市场阻碍因素主要表现为疫情影响下的供应链缺货仍旧可能困扰 2022 年市场。受全球和国内复杂经济因素影响可能导致消费者信心波动。主流产品涨价,产业链核心相对封闭,显示芯片步进趋缓。虽然国内投影机行业标准和规范以及产业联盟有所发展,但 “有利可图” 的大量小品牌和杂牌充斥市场,质量、体验和服务困扰着消费者,也影响了买家的信心,起到了反作用。

商用市场:2021 年商用投影机出货量 122 万台,同比增长 4%。销售额将近 90 亿元人民币,同比增长 12%。其中商用智能投影机市场(搭载有 OS 操作系统的投影机设备)出货量为 25 万台,同比增长 45%。如果对比 2019 年,商用投影机市场仍衰退超过 30%。商用市场缓慢回升:

- 从 2021 年核心行业市场看,政教,金融电信和专业服务业销量同比均为负增长,商务流量市场回升 14%,工程机复苏明显,同比增长超过 10%。

- 品牌竞争,Epson、NEC、BenQ 位列商用市场销量三甲。

- 2021 年度,商用智能投影机市场(搭载有 OS 操作系统的投影机设备)出货量为 25 万台,极米、坚果和 BenQ 斩获前三名。国产品牌的商用产品自带继承消费类的智能属性,满足类似酒店、中小会议空间、小影吧、某些户外和移动办公等场景的需求。BenQ 是传统投影机阵营布局商务智能较早的大厂,“智能商务小尾巴” 给广大用户留下深刻印象。

- 2021 年,激光光源产品销量同比增长 19%,LED 产品增长 59%,灯泡机负增长。LED 光源市场极米,坚果和长虹占据三强,国内品牌继续在商用领域拓展生存空间。激光产品市场销量占据整体商用市场 19%。Epson,鸿合,Optoma,NEC,SONY 夺得销量前五名,合计市场份额达到 58%。

- 工程机市场无疑是商用投影机最重要市场。2021 年度销量突破 80K。激光机迅速取代灯泡光源,销量占比已经超过 79%。Epson、Sony、松下夺取销量三强。数字化转型浪潮极大推动了教育、政府和企业的相关 ICT 投资向诸多领域以及场景的显示终端设备传导。国潮风、奥运盛会和数字化 IP 风靡,加速了大文娱产业和大艺术文化市场的爆发。显示设备供应商、内容制作方、运营商和文化传播方将在艺术科技化生态背景下实现合作共赢,也为行业开拓提供了诸多市场机会。

- 单一产品和服务已经不能满足市场的精细化需求。以具体应用场景为核心,主流厂商或者横向整合自身显示设备资源,强化和拓展软硬件外延。亦或纵向增加行业覆盖度和强化针对不同行业的精细化解决方案应对市场变革。

- 直接竞品 IWB 在教育行业对投影机的影响正在逐渐趋缓。但同时商用触控会议平板增长迅猛,商用投影机仍旧面临竞争压力。

更多阅读: