如果要给2021年车市下一个定义,最贴切的应该是“拐点之年”。根据乘联会预测,2021全年乘用车零售销量为2009万辆,同比增长4.1%,依旧略低于疫情前2019年的2068万辆,距离巅峰时期2017年的2375万辆相差甚远。

单从数值来看,我们依旧没有走出那场从2018年开始蔓延的车市寒冬。但在看似乏力的数据背后,其实有相当多值得注意的变化,正在发生。

在这一年里,车市拐点悄然而至,芯片难产、生产延期、车辆减配、交付延期、消费者投诉不断增多,这些关键词都发生于2021年的车市之中,而年关降至,情况却依然无变。

拐点一:市场即将重现活力

导致2021年车市销量低迷的罪魁祸首,毫无疑问是弥漫全球的“缺芯潮”。

据全球汽车咨询机构 AutoForecast Solutions最新数据,截至12月19日,今年全球汽车市场由于缺芯已累计减产1027.2万辆汽车。其中,中国汽车市场已累计减产198.2万辆。

如果没有“缺芯潮”,今年我国汽车销量预计会比当下多出200万辆左右,也就是2200万辆左右,不仅超过2019年水平,与2018年也基本持平,说明我国汽车市场的活力正在逐步恢复。

那么缺芯潮何时能结束呢?

多方数据表明,随着负责芯片封装、测试的东南亚地区疫情趋于稳定,全球汽车芯片供给已经从今年四季度开始恢复。

中汽中心预计,到明年三季度,芯片供应将得到大幅缓解。另外,摩根大通也表示,芯片供应情况可能在2022年下半年得到根本性改善。虽然小幅度缺芯有可能成为未来汽车行业的常态,但大面积缺芯潮大概率会在2022年下半年结束。届时,我国汽车市场的潜在活力将基本得到释放。

在近期由中国汽车工业协会主办的《2022中国汽车市场发展预测峰会暨投资合作大会》上,多方权威机构和业内人士也对2022年车市走向做了预判。

中国汽车工业协会表示,2022年中国乘用车销量预计同比增长8%左右。

国务院发展研究中心市场经济研究所副所长王青的预判是,2022年汽车销量有望同比增长3%-5%。

重庆长安产品策划部行业研究专家白灵预判,2022年狭义乘用车零售销量增速为6.0%。

可以看出,业内人士对于明年乘用车市场的销量增幅预期大致在3%-8%之间。照此计算,那么我国明年狭义乘用车销量应在2069-2169万辆之间,高于2019年但低于2018年水平。

之所以没能达到2018年水平,或由于明年上半年市场将继续受缺芯影响,而导致各方预测数值偏保守。笔者认为,到2023年或者2024年,我国乘用车销量将回到甚至突破2017年的历史最高点。

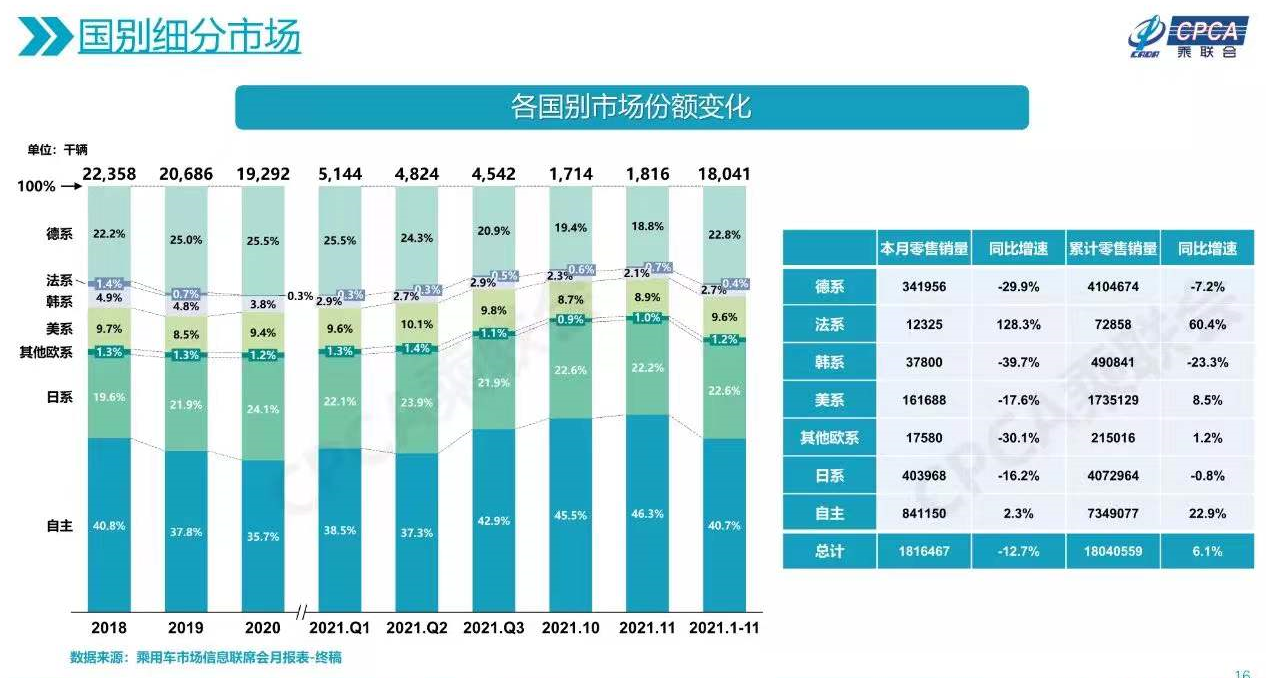

拐点二:中国品牌重回增长轨道

时隔3年,中国品牌市占率再次回到40%以上。只是跟几年前凭借SUV抢占合资份额不同,这次我们靠的是新能源和品牌向上。

纵观最近10年,中国品牌市占率基本属于“持续性下跌,间歇性回升”的状态。

2011-2014年,中国品牌市占率四连跌。2015年抓住了SUV热潮,市占率开始持续回升,2017年达到42.7%,为近10年最高点。

然而当合资品牌开始加大力度布局SUV市场,中国品牌市占率再次出现三连跌,2020年跌至近10年最低点35.7%。

然而随着随着新能源汽车的普及,中国品牌再次夺回了市场。新势力集团中的“蔚小理”,传统车企中的比亚迪、上汽通用五菱、广汽埃安、长城欧拉等,合力将市占率又拉回到40%以上。

乘联会秘书长崔东树近日对媒体表示“自主品牌占据了新能源市场80%的销量,特斯拉占14%,合资品牌只有6%”。

在电动化、智能化浪潮的席卷下,外国品牌在中国市场日渐式微。除了月销3-5万辆的特斯拉和月销刚破万辆的大众ID.家族以外,外国品牌在新能源领域确实再也找不出能打的选手。

虽然外国品牌也集体开始了转型之路,但能否反扑成功,现在还不好说。毕竟“智能电动车”是一条完全不同的赛道,外国品牌这一次面对的挑战要比几年前大得多。

另外,初见成效的品牌向上策略,也是中国品牌夺回市占率的一大因素。

根据威尔森监测的数据显示,今年1-7月,比亚迪单车均价为15.18万元,高于大众的14.78万元;以星瑞、星越L为代表的吉利“中国星”系列销量屡创新高,11月销量突破2.5万辆;中汽协数据显示,今年前三季度,长城单车均价提升12.5%;高端品牌方面,红旗、领克年销量均突破20万辆,增幅均超过30%,坦克品牌11月首次交付破万。这些都是中国品牌持续向上的成果。

那么中国品牌向上,吃掉了谁的份额呢?

2018-2021年,德系、日系、美系的市场份额增幅分别是0.6%、3.0%、-0.1%,基本都处于维稳或者增长的状态。

相比之下,韩系和法系的市场份额却连年下降。2018-2021年,韩系车的市场份额分别是4.9%、4.8%、3.8%、2.7%,法系车分别是1.4%、0.7%、0.3%、0.4%。

法系车由于在产品定价策略方面出现失误,再加上其外观设计越来越“放飞自我”,导致难以适应国内市场环境,故逐渐被边缘化。

而韩系车的市场份额,则是大部分都被中国品牌给吃掉了,这一点在数据上体现的最为直观。而且从韩系车本身的定位打法来看,在中国品牌集体向上后,它也理应成为第一个被冲击的对象。

过去,韩系车凭借在合资阵营中较高的的性价比,尚有不错的市场竞争力。然而为了抢占销量不惜跟中国品牌打价格战的策略,却让其品牌形象和溢价能力却日渐走低。

在品牌光环所剩无几,且产品性价比差距悬殊的情况下,韩系品牌逐渐被中国品牌所代替。

拐点三:新能源终摆脱政策驱动

随着2021年新能源车全区域、全品类的爆发,新能源市场由“优先上牌”、“现金补贴”等政策驱动的局面将成为历史。

随着国产特斯拉这条大鲶鱼的加入,以及新势力品牌的成长,部分危机意识较强的自主品牌加快了新能源产品和技术的研发,在三方的共同合力下,配合我国快速铺开的补能网络,新能源车市场终于彻底爆发。

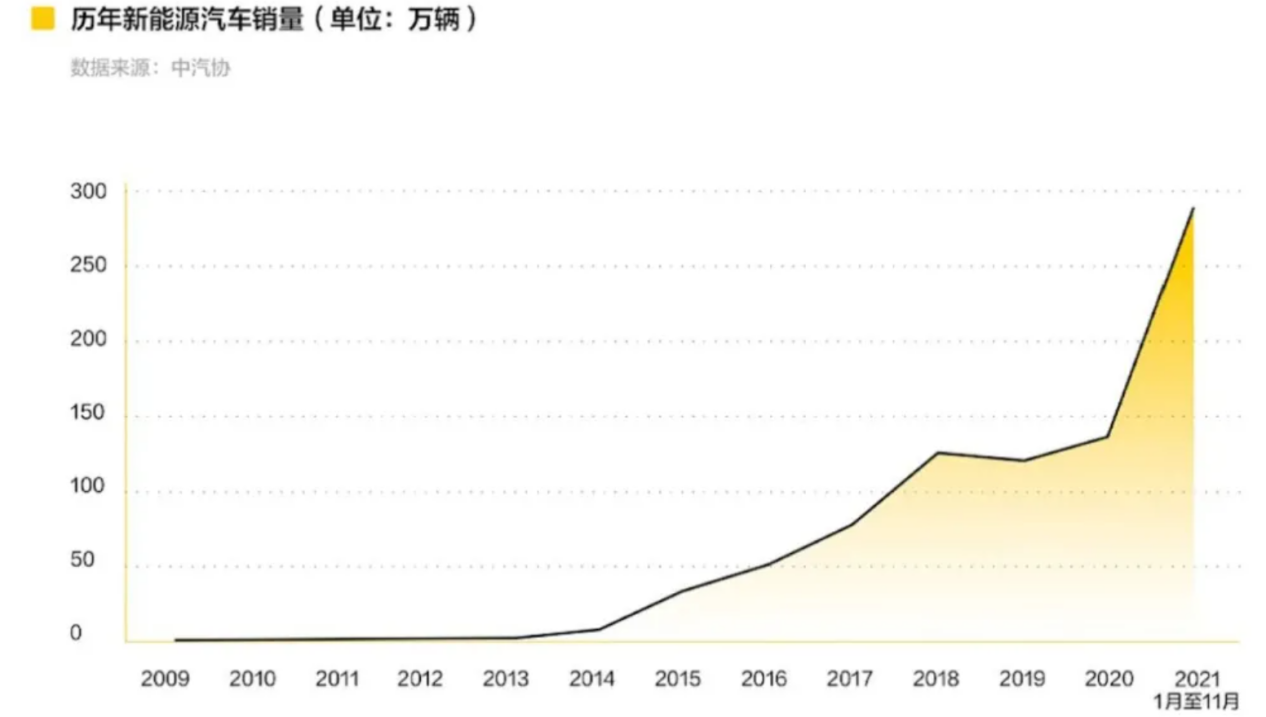

中汽协表示,今年前11个月,国内新能源车累计销量接近300万辆,预计全年销量达到340万辆,同比增长1.5倍。

如果要为我国新能源车最近几年的发展历程画一条曲线,那么今年无疑将成为最陡峭的一段。

而且,有一个变化格外值得关注,即“新能源车销量,已由政策驱动转为市场驱动”。

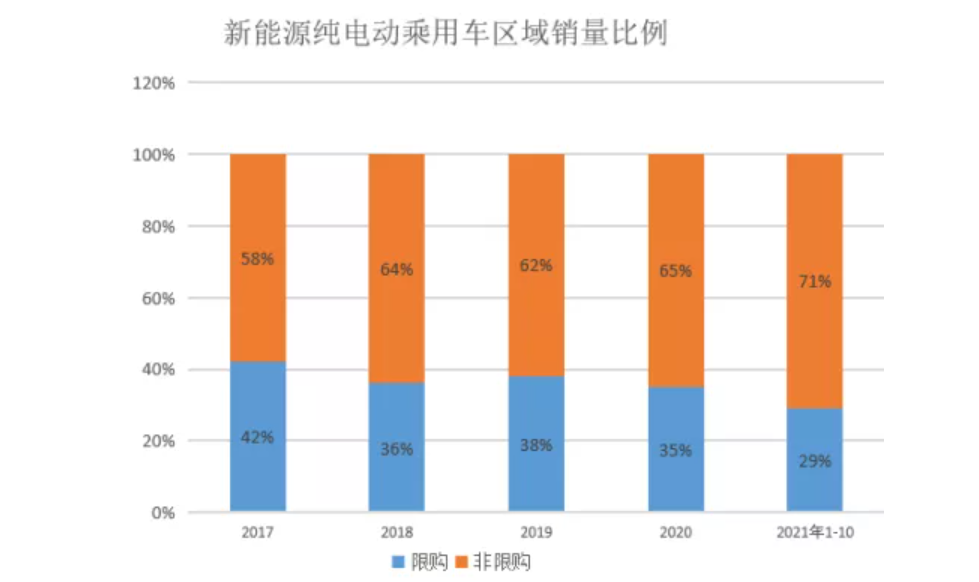

从市场总体来看,新能源车在非限购城市中的销量占比逐年上升,今年首次突破了70%,相比2017年提高了13%。

再看区域情况,今年前11个月,新能源车销量前10名的城市中,增幅前3名的城市分别是苏州(245%)、郑州(188%)、杭州(183%),除了杭州都是非限购城市。而且,非限购的成都,也在总量上超过了限购的天津。总的来看,非限购城市展现出了更旺盛的新能源车需求。

那么今年新能源车的增量都来自于哪个细分市场呢?

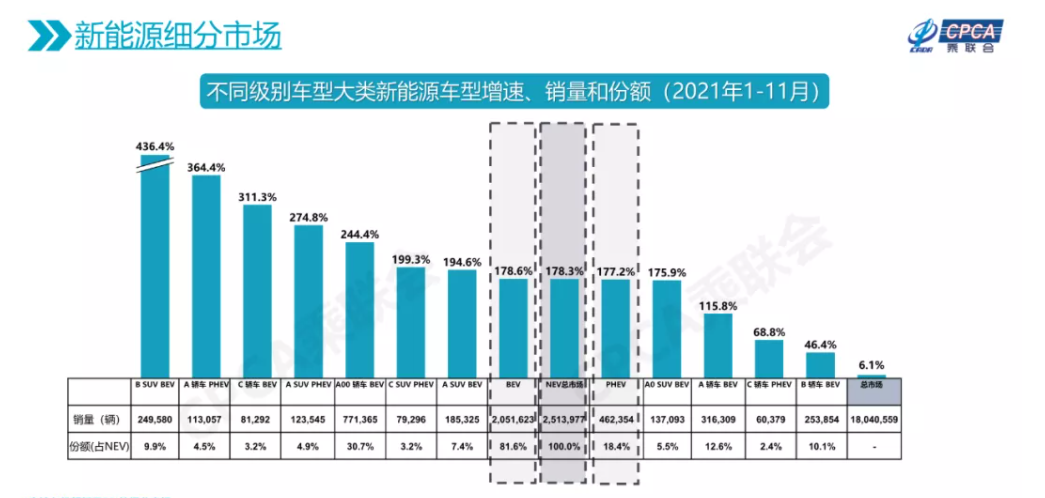

乘联会数据显示,微型纯电动车(A00级BEV)目前占据着新能源市场最大的份额,达到了30%左右。同时其244%的增速,也在所有细分市场中排在前列。

通过已知数据可以算出,今年新能源乘用车市场的增量是110万辆左右,而A00级纯电动车贡献了其中的55万辆左右,接近一半,属实是“头号功臣”。

但同时,我们也不能忽视其他细分市场的贡献。例如,今年新能源市场增速最高的车型是B/C级纯电动SUV和A级插混轿车,增速均超过了300%,也是带动新能源市场发展的主力军。

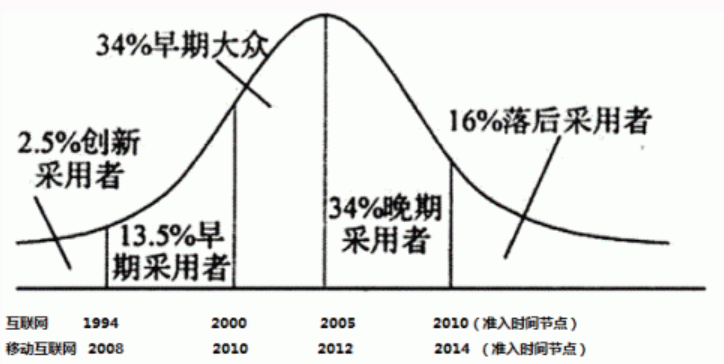

根据罗杰斯创新扩散模型,当一种新事物占据其所在市场超过16%以后,便会进入“大众期”,也就意味着其将成为主流。而今年,我国新能源乘用车市占率已经达到13.9%,非常接近16%,明年进入“大众期”几乎是板上钉钉。

目前包括中汽协、中国科学院院士欧阳明高等专业机构和人士普遍认为,2022年我国新能源车车总销量将同比增长47%,达到500万辆。同时,也有部分“激进派”认为,明年这一数字将翻倍,也就是600-700万辆。

拐点四:“让充电像加油一样快”正在成为可能

除了宏观市场层面,今年出现的一些新技术同样值得我们关注。例如,800V高压平台和480kW超级快充桩。

最近一年多以来,800V高压平台的“出镜率”尤其高。包括比亚迪e平台3.0、广汽埃安纯电平台、小鹏全新纯电平台、吉利SEA浩瀚架构、通用奥特能平台等,均声称支持800V高压充电,可实现“充电5分钟,续航200km”等。

实际上,早在2019年保时捷推出纯电动车型Taycan的时候,800V高压充电就已经出现在了量产车中。不过,该技术直到今年才开始普及。

所谓800V高压充电平台,本质上是指电机逆变器能够承受更高的电压。目前主流的IGBT硅基芯片无法承受800V充电电压,所以核心部件是SiC碳化硅芯片。

不过随着碳化硅芯片的强势崛起,800V高压充电便有了真正普及的土壤。

今年被称为碳化硅爆发元年,除了英飞凌、法意半导体等传统半导体巨头,包括博世、丰田等企业也跨界入局,国内车企中,比亚迪、蔚来、吉利等均已开始自研碳化硅芯片。

目前,全球碳化硅芯片年产能已能满足100万辆新能源车的使用需求。虽然还远远不够,但该产业将在未来几年迅速扩张已成大势。

除了碳化硅芯片,480kW超充桩的出现也是标志性事件。

实际上,800V高压充电平台需要一整套系统的支持,除了电机逆变器,还要有超倍速电池、超高功率充电桩的配合,才能真正实现“充电5分钟,续航200km”。目前大部分电池都可以满足这一技术标准,

所以关键点就在于充电桩。

目前我国主流快充桩支持的最大电压在500V-750V之间,虽然已经接近800V的理论上限,但其一般会将额定电流锁定在250A以下,那么最大充电功率理论上就只能达到120kW-180kW左右。

目前主流纯电动车的百公里电耗在15度左右,那么续航200km就要30度电。而实现“充电5分钟,续航200km”,则至少需要充电功率达到360kW。

所以,为了让800V高压平台物尽其用,一些车企会自建超充站,采用自家研发的480kW超充桩,例如小鹏、广汽埃安等。

目前,这种超充站的建设还在起步阶段。小鹏预计明年才开始布局480kW充电桩,而广汽埃安的超充站目前仅在广州有一座,其计划2025年建成2000座。

另外,车企自建超充桩也面临着诸多困难,并不是一味投入资金就可以解决。例如广州白云宾馆的电力设计负荷为3120kW,如果在其附近增设7台480kW超充桩,就足以使其电力系统瘫痪,会损害酒店方利益。想让超快充普及,首先要提升电力基建。

总的来说,“让充电像加油一样快”目前来看还比较遥远,其中涉及的问题也是仅凭车企无法解决的,需要社会各界的共同支持。但2021年相关技术的集中爆发,则让我们看到了实现这一愿景的可能性。

拐点五:自动驾驶的法规之墙出现“裂口”

随着车企的辅助驾驶技术集体达到L2.99级,法规和政策限制,就成了阻挡L3级自动驾驶落地的最后0.01。

最近一年,包括蔚来、小鹏、长城WEY、广汽埃安、理想等国内车企先后推出了自己的高速领航辅助驾驶功能。

而且,当下已经有部分车企具备了实现城市领航辅助驾驶的能力,包括特斯拉、蔚来、小鹏、广汽埃安、长城WEY都计划在2022年推送一功能。

什么是领航辅助驾驶呢?

顾名思义,相比常见的辅助驾驶系统,领航辅助驾驶的区别就在于“领航”二字。这是一种能够让车辆从A点自行到达B点的,准自动驾驶功能。

具提拉看,就是在“基础版L2级辅助驾驶”之上,延伸出“自动选择车道”、“自动超车”、“自动进出匝道”等功能,而更领先的城市领航辅助驾驶,还能自动完成“转向/掉头”、“识别红绿灯/斑马线/限速标识”、“进出环岛”等复杂操作。

根据国际汽车工程师协会制定的SAE自动驾驶分级标准,L0级为无自动化;L1级为驾驶支援;L2级为部分自动化;L3级为有条件自动化;L4级为高度自动化;L5级为完全自动化。

按此标准,如果一台车具备自适应巡航或者车道保持中的一项功能,那么仅属于L1级辅助驾驶,两项都有,就进入了L2级的范畴。

而领航辅助驾驶,则基本等同于L3级,即在部分场景下,车辆所有操作由系统完成,驾驶员只在必要时刻接管车辆。

但为什么我们现在要将其称为“L2.99级辅助驾驶”呢?这最后的0.01是什么呢?是法规和政策限制。

首先,在我国法规中,使用L3级及以上自动驾驶系统时,道路责任主体就由驾驶员变成了车辆,所以车企在对外宣传时,即使技术已经成熟,大概率也不会说自己的车具备L3级自动驾驶能力。

另外,相关交规细则的限制,也是L3自动驾驶落地的一大阻碍。

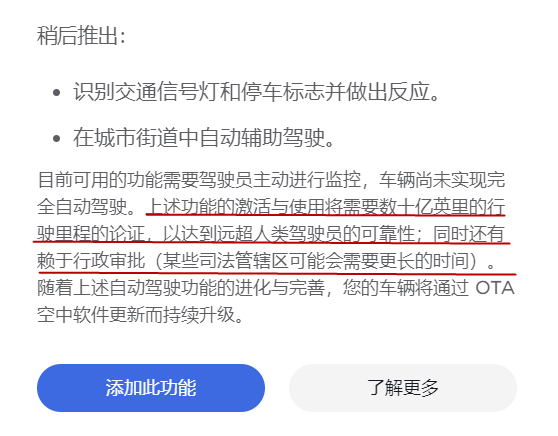

例如在特斯拉官网页面中,虽然其产品支持FSD全自动驾驶套装的选装,但针对城市辅助驾驶的相关功能,其也特别提示了“有赖于行政审批”。

笔者此前曾询问特斯拉销售人员,对方表示“城市辅助驾驶刚刚在美国完成测试,今年能不能在国内上还不好说,因为国内法规不允许车辆识别红绿灯,即使上线了也用不了”。

蔚来销售人员也给出过类似的说法“城市NOP不确定什么时候上线,因为现在国家有法规限制,不允许车辆识别红绿灯,所以我们也在等政策开放”。

总的来看,法规和政策限制,或是阻碍L3级自动驾驶落地的最后一道墙。而现在,这道看似坚不可摧的墙,终于出现了裂口。

12月上旬,德国联邦汽车运输管理局已经批准了奔驰L3级自动驾驶车型上路,并计划在2022年正式落地。

据悉,搭载奔驰L3级自动驾驶系统的车辆可以在有高精度地图支持的特定高速公路实现领航驾驶。从技术层面来讲,该技术相比特斯拉和蔚小理的领航辅助驾驶没有任何亮点,只是因为得到了当地法规的支持,故可以把宣传话术由“辅助驾驶”改为“自动驾驶”,本质上是政策层面的推动。

但这件事最大的意义也恰恰就在于此,只要有“第一个吃螃蟹”的人,后来者便会前赴后继。

结语

2020年底工信部发布了《新能源汽车产业发展规划(2021-2035年)》,提出2025年新能源汽车(乘用车+商用车)销量占比达到20%左右。按照当年数据来算,也就是500万辆。现在来看,这一目标很可能将提前3年实现。

谁也料不到以后会发生什么,拐点会在何时出现。

五年后,或许会有更多新事物不断颠覆我们的认知。但当人们回顾“历史”,一定会想起这个充满拐点的2021年。

自 donews

更多阅读: