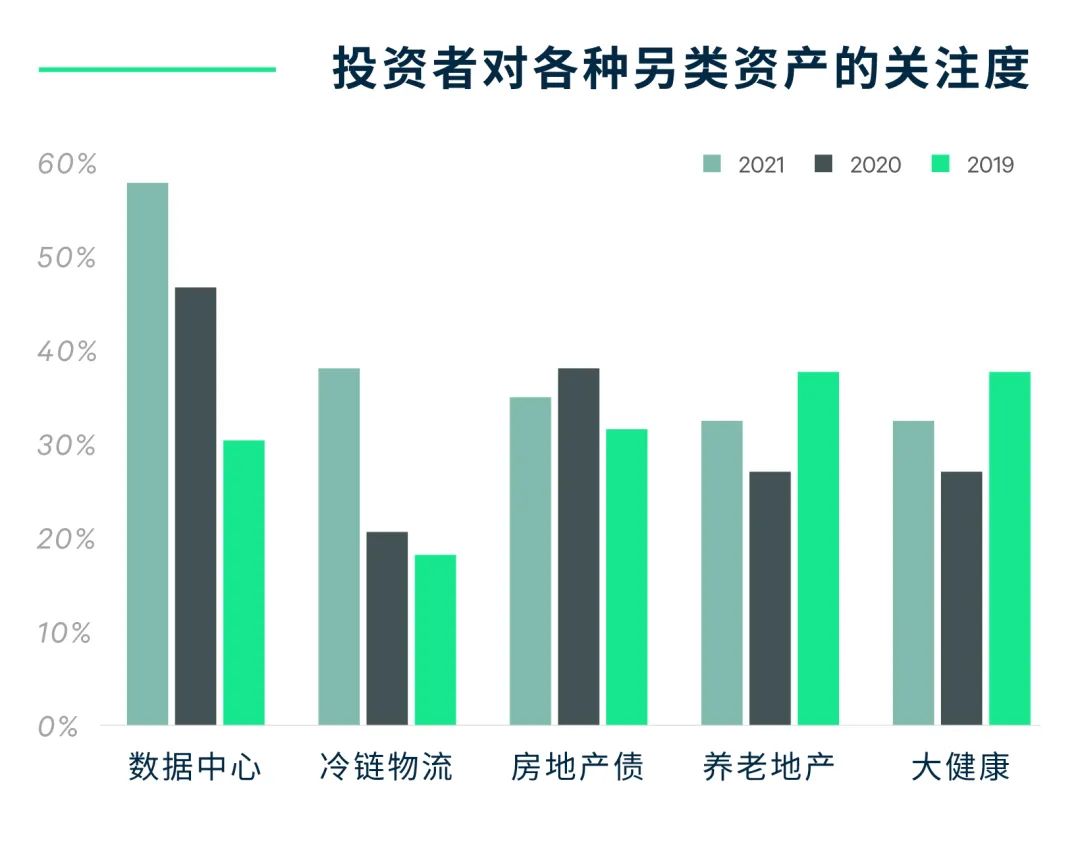

我们相信,未来三到五年,冷库投资将持续升温。根据CBRE最新的投资者调研报告,对冷链物流的投资意向翻了近一倍,这是疫情后生鲜和医药冷链需求的爆发式增长在投资市场的直接体现,与此同时自2020年起冷库投资交易也日趋活跃,境内外资本纷纷加快脚步布局冷库市场。

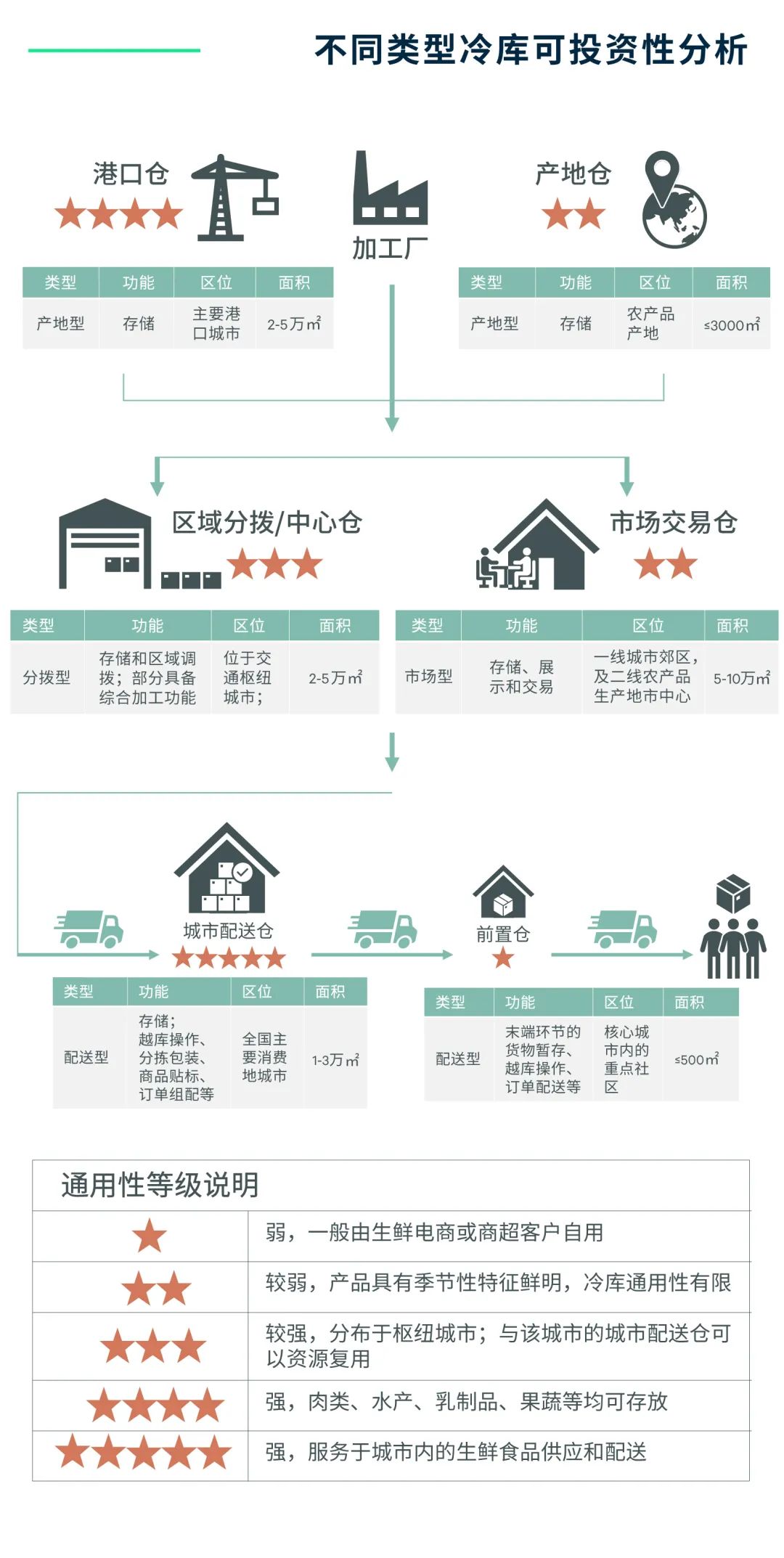

相比普通高标库,冷库投资和建造更为复杂,管理和运营更精细化,收入更多元,对投资者而言其前期项目投入更大。同时,不同类型的冷库其可投资性也大相径庭,从投资角度出发,功能型冷库(如配送型冷库和分拨型冷库等)承担存储、分拨、配送和加工等功能,更具通用性,可投资性更强。

The “China Cold Storage Investment Guidelines” intends to propose the investment opportunities, investment strategies and ideal cities for investment in cold storage for investors, cold storage service providers, and occupiers, to help all the participants understand and seize the opportunities in cold storage investment. (Please stay tuned for the English report.)

同时在消费升级推动下进口食品的持续稳定增长,对冷链物流产生了巨大的推动作用。餐饮、商超等连锁化业态快速扩张,催生出更多网络型、高标准的冷链物流需求。

冷库基础设施提供商通常具备较为优质的冷库资源,在冷库的投资、建造/改造等方面具备较为丰富的经验;

冷库第三方运营商通常较少自建冷库,主要是通过租赁现成冷库(或改造冷库)进行运营管理,在库内操作和现场管理方面具有较为成熟的经验;

综合服务提供商通常为上游客户提供一站式服务,既在全国投资布局冷库网络,又在搭建库内运营团队,为客户提供“冷库存储+库内操作”的综合服务。

冷库基础设施是冷链业务的底盘,具有位置优势和建造品质优势的高标准冷库,将会受到市场和客户的青睐。同时,具备高效稳定的库内运营水平和客户服务能力,也越来越成为上游企业选择冷链合作伙伴的重要考虑因素。

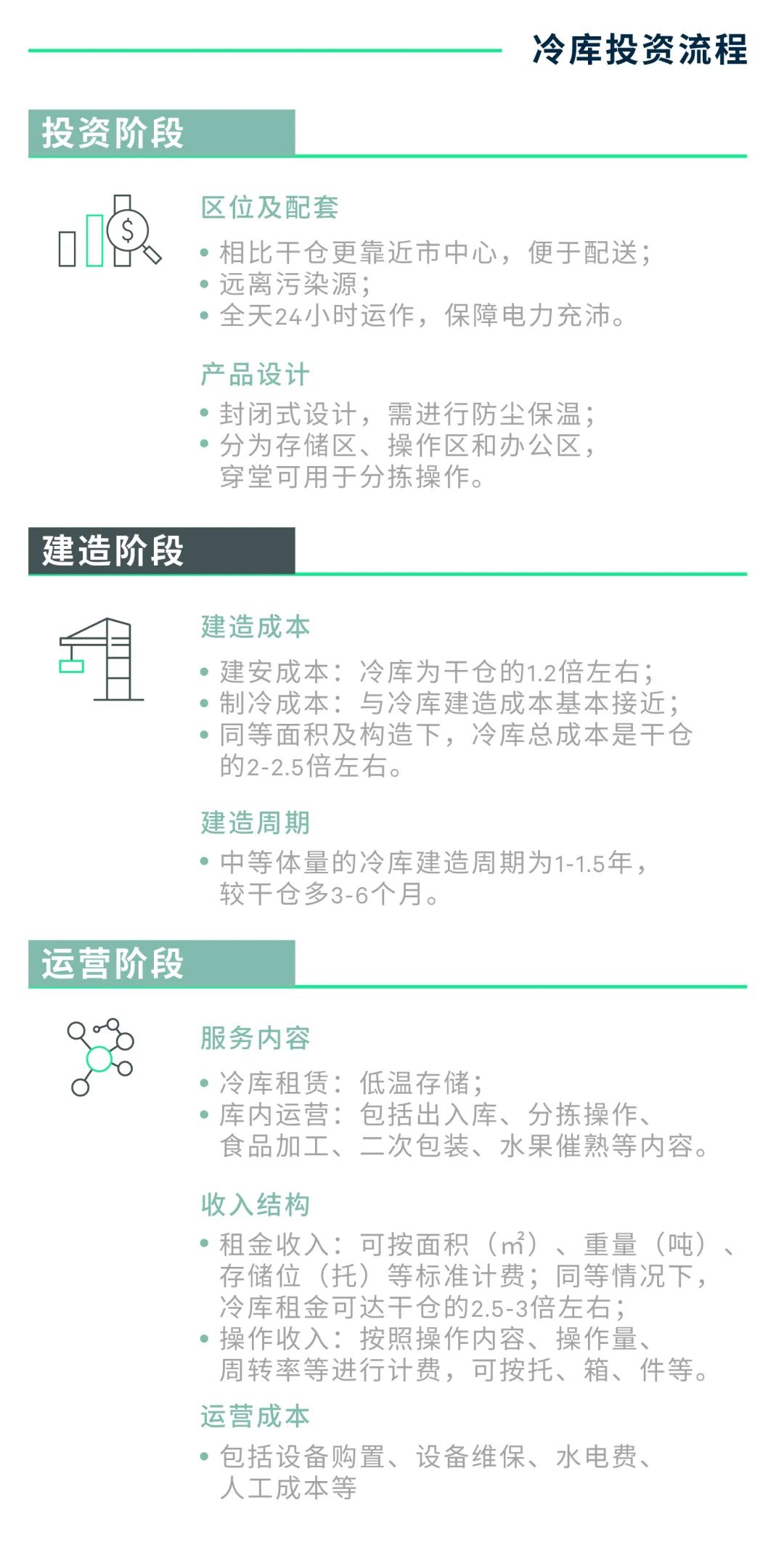

冷库投资要求更高。区位选址上,冷库需要更靠近市区以便于配送;功能设计上,需要包括存储区、操作区和办公区,穿堂可用于分拣操作;

冷库建造更复杂、投入更大。建造成本上,通常冷库的建安成本为干仓的1.2倍左右,加上制冷成本后,冷库总成本是干仓的2-2.5倍左右;

冷库收入更加多元化。冷库的收入不但来自租金,更来自库内的运营收入。

区域分拨仓/中心仓位于枢纽城市,主要租户为生鲜电商、连锁餐饮、连锁商超、食品生产加工、三方物流等企业,冷库面积通常为20,000-50,000平方米,冷库功能较为齐全、通用性较强,具有较强的投资价值;

城市配送仓位于主要消费地城市,靠近消费热点区域,主要租户为生鲜电商、连锁餐饮、连锁商超、三方物流等企业,冷库面积通常为10,000-30,000平方米,冷库主要用于下游的快速调拨和配送,通用性强,具有极强的投资价值。

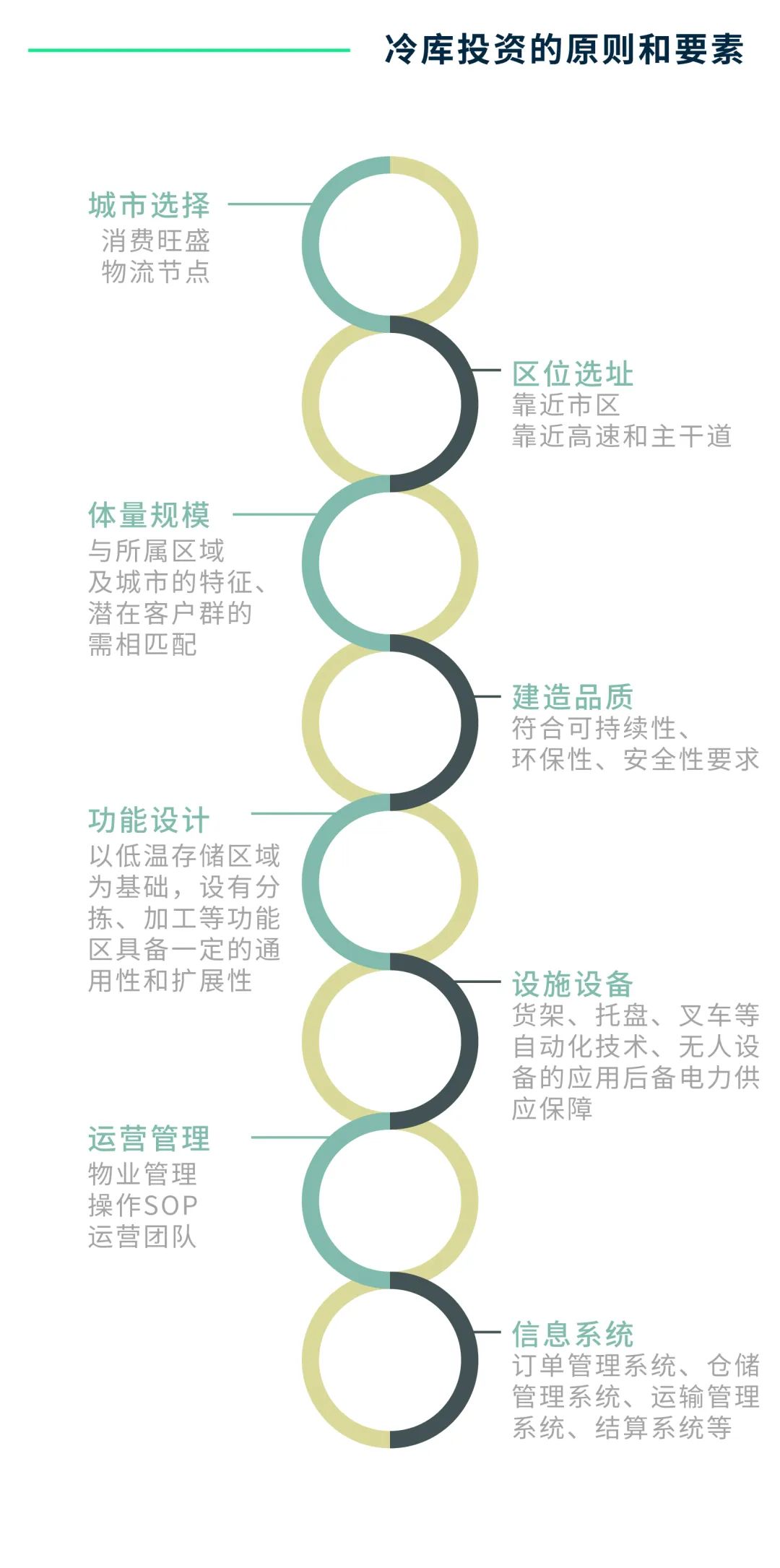

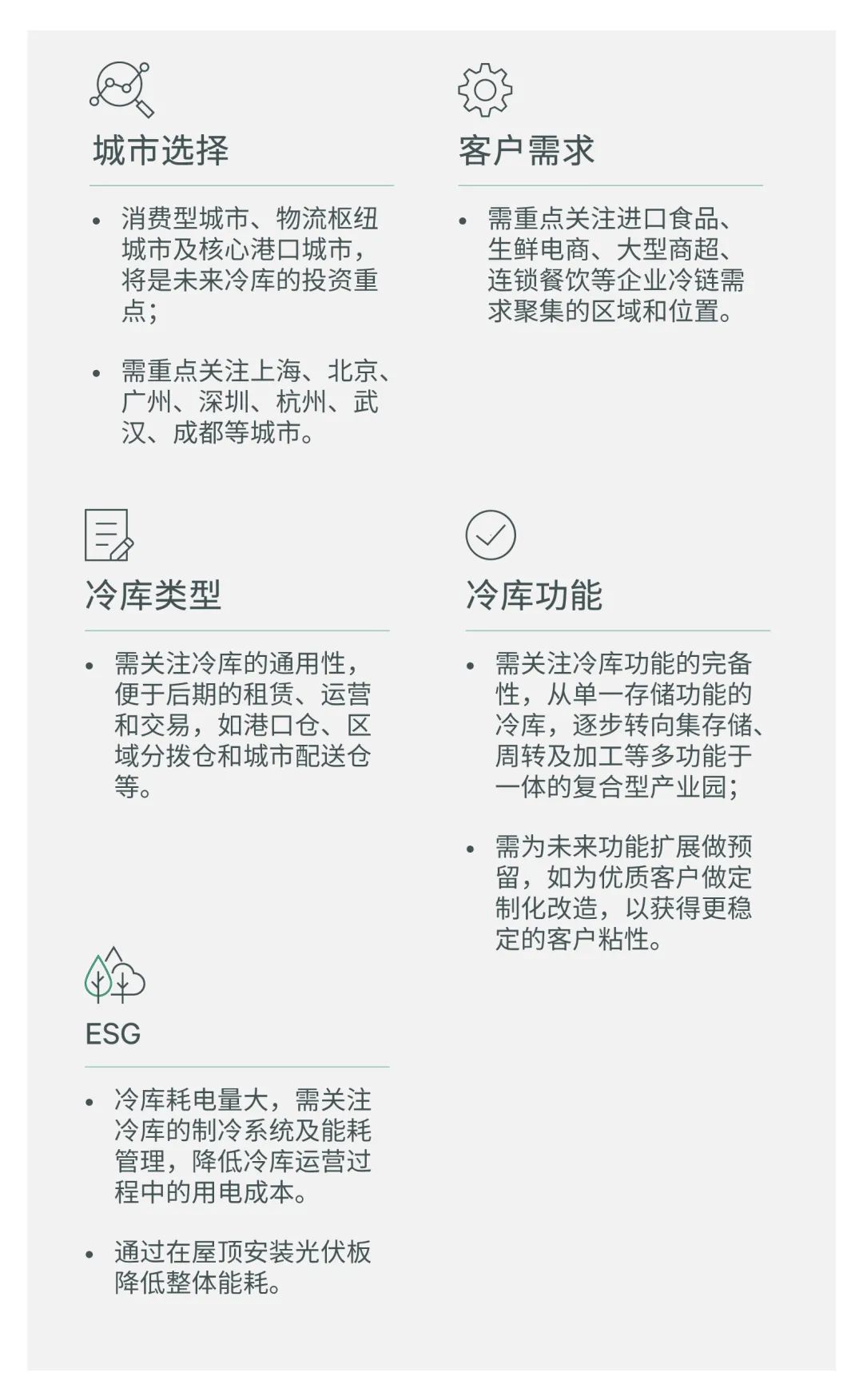

冷链投资布局还需重点关注如下八个方面的关键要素:

[1] 北京辐射环京地区,上海辐射环沪地区;

[2] 冷库租金包含电费、物业费及增值税,不含免租期

来自:

更多阅读: